Markttechnik Deutschland Oktober 2021

31. Oktober 2021

Kapitalmarktbericht zum vierten Quartal 2021

2. Januar 2022

Schwarzer Freitag am "Black Friday"

Die Black Friday Woche ist eigentlich dazu da den Konsumenten zum Kaufen zu bewegen. Was in den Onlineshops und vereinzelt auch im Einzelhandel gut geklappt hat, funktionierte an der Börse dieses Jahr allerdings nicht. Diesmal wurde der Black Friday allzu wörtlich genommen. Ca. 8% hat der deutsche Leitindex in den letzten eineinhalb Wochen des Novembers eingebüßt. Warten die wahren Schnäppchen damit jetzt an der Börse?

Wir Investoren sind es ja schon gar nicht mehr gewohnt. Die letzten Monate spendierten uns die Aktienmärkte robuste Kurse. Da konnte fast nichts das Wässerchen trüben. Mit der neuen Covid Variante "Omikron" kommt die Unsicherheit zurück in die Märkte. Wir haben zum Monatsende die stärksten Kursverluste seit Oktober 2020 gesehen. Die Angst vor neueren Lockdowns ist wieder da. Und das in einer Zeit, in der die Zukunft des politischen Deutschlands noch nicht endgültig fixiert ist. Solide Entscheidungsgewalt sieht anders aus. Letztendlich bleibt zu hoffen, dass "Covid-Varianten-Börsen" genauso kurze Beine haben wie politische. Denn eins ist klar. Auch in Zukunft werden neue Formen des Virus auftauchen, und noch ist die Wissenschaft nicht soweit, dass wir agieren sondern eher reagieren.

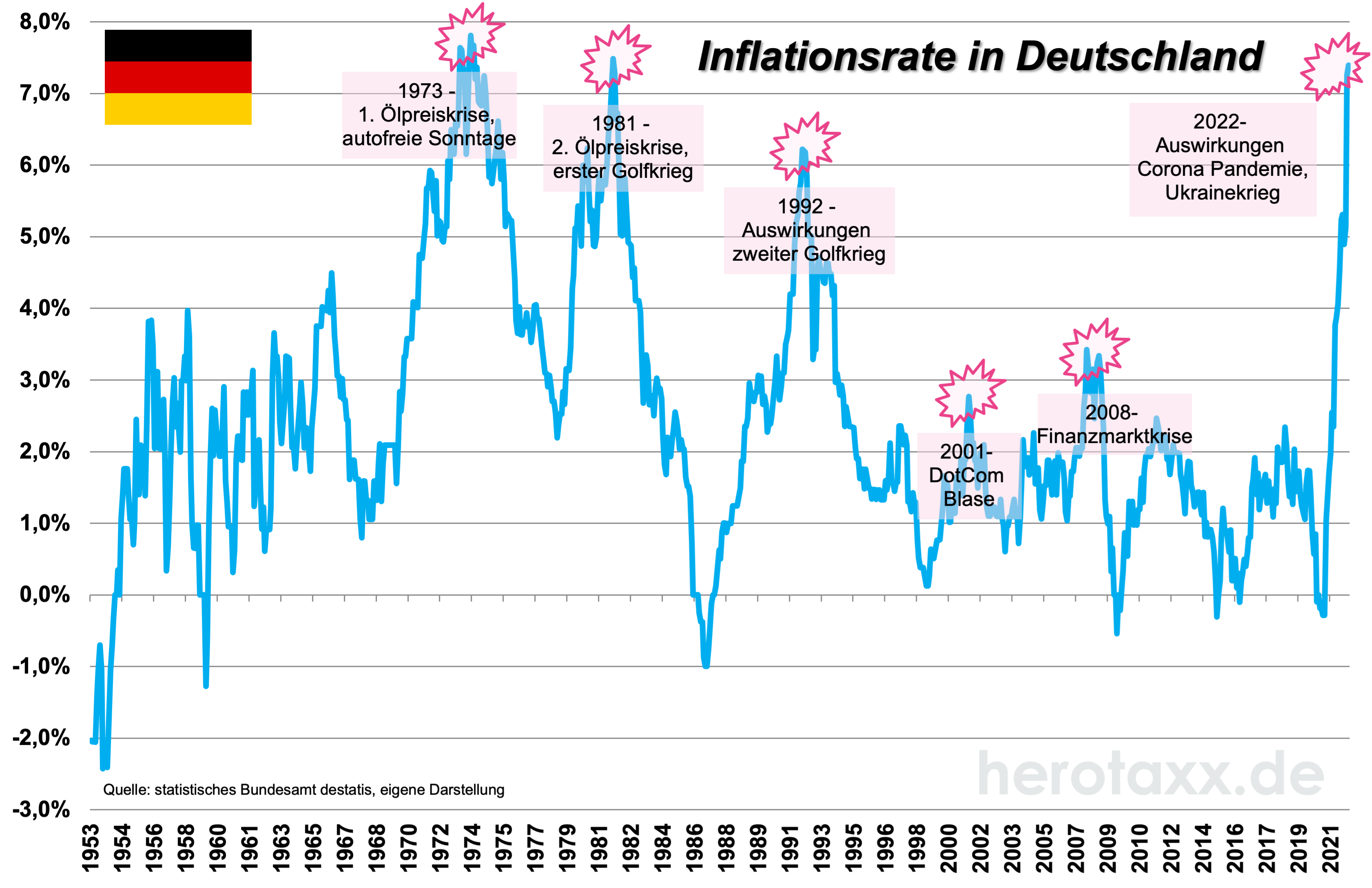

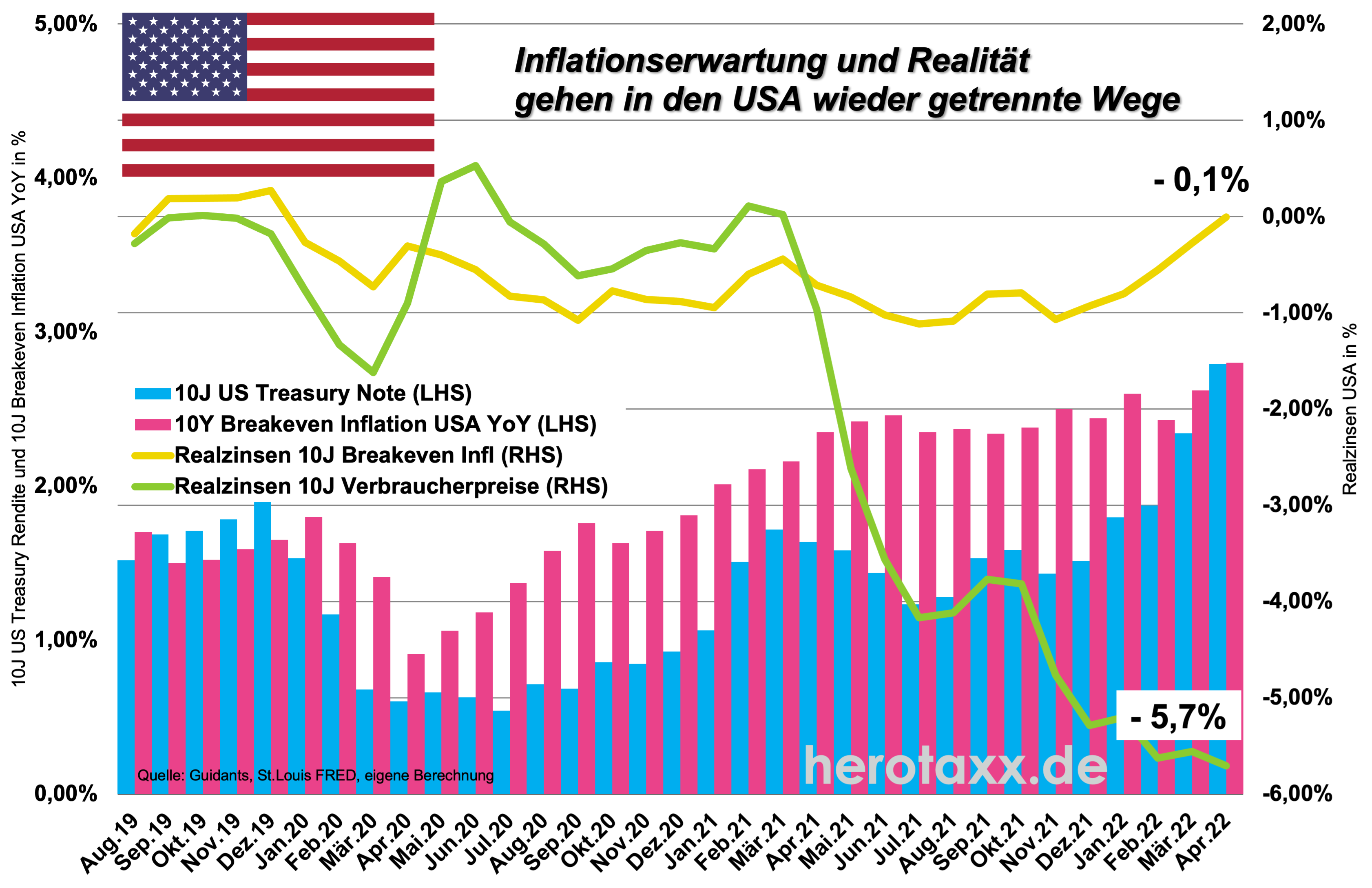

Dies darf aber nicht darüber hinweg täuschen, dass die Aktienmärkte zur Zeit auch noch mit weiteren wesentlichen Themen zu kämpfen haben. Die Inflation in Deutschland ist im November 2021 auf 5,2% gestiegen, so stark wie zuletzt vor fast 30 Jahren. EU-harmonisiert liegt dieser Wert sogar bei 6,0%. Die Notenbanken werden hierdurch immer mehr in die Ecke gedrängt. Wie lange können die geldpolitischen Spendierhosen noch an bleiben? In den USA ist man mit einer Inflationsrate von 6,2% schon etwas weiter. Jerome Powell denkt als wiederholt gewählter Notenbankchef der FED schon etwas lauter über Tapering, also das Zurückfahren der Anleihekäufe nach. Das Wort "vorübergehend" wurde in Bezug auf Inflation gestrichen. Frau Lagarde hingegen ist weiterhin davon überzeugt, dass die Inflation in 2022 wieder abnimmt. Sollten die Preise sich in der nächsten Zeit stabilisieren können würde sie aufgrund des Basiseffektes auch Recht bekommen. Omikron (und seine Nachfolger) liefert den Notenbanken jedenfalls jede Menge Stoff, um auch weiterhin eine expansive Geldpolitik zu betreiben. Das Pandemie Finanzierungsprogramm (PEPP) wird wohl im März kommenden Jahres planmäßig mit 1,85 Bill. Euro auslaufen. Dennoch wird es auch weitere Programme zur Finanzierung geben. Die EZB Notenbanksitzung im Dezember sollte uns also schon einmal einen ersten Vorgeschmack auf das kommende Jahr geben.

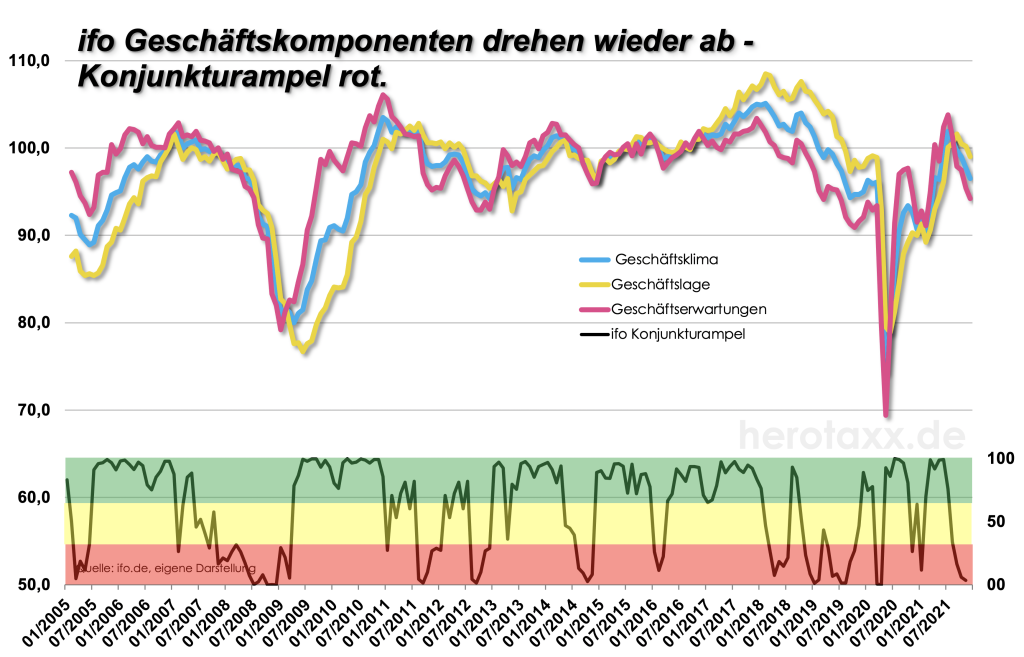

Wirtschaftlich betrachtet läuft es seit August diesen Jahres nicht mehr so rund. Dies verrät uns jedenfalls ein Blick auf den ifo-Geschäftsklimaindex (Grafik 1). Aktuelle Lage und Klima befinden sich seit dem Ende der warmen Jahreszeit wieder auf dem Sinkflug. Besonders die wichtige Geschäftserwartung liefert Anlass zur Sorge. Entsprechend ist die vom ifo Institut errechnete Konjunkturampel mit den letzten Umfragen auf Rot umgesprungen. Ein Blick auf die einzelnen Wirtschaftskomponenten verrät Genaueres in Grafik 2. Besonders das verarbeitende Gewerbe und der Handel sind auf dem Rückmarsch. In der Industrie sind es vermehrt Lieferengpässe und Lieferkettenprobleme, die immer noch an den eigentlichen Kapazitäten der Unternehmen zerren. Hoffentlich wird sich dieser Stau möglichst schnell wieder auflösen. Hier kommt es auch viel auf die Chinesen an. Die Probleme des Einzelhandels sind vermutlich tiefgründiger. Lockdowns und ein verändertes Kaufverhalten der Konsumenten wird diese Branche nachhaltig verändern. Lediglich die Baubranche bleibt relativ robust wie ein Fels in der Brandung. Auch dies ist auf die Pandemie und natürlich die noch niedrige Zinssituation zurückzuführen.

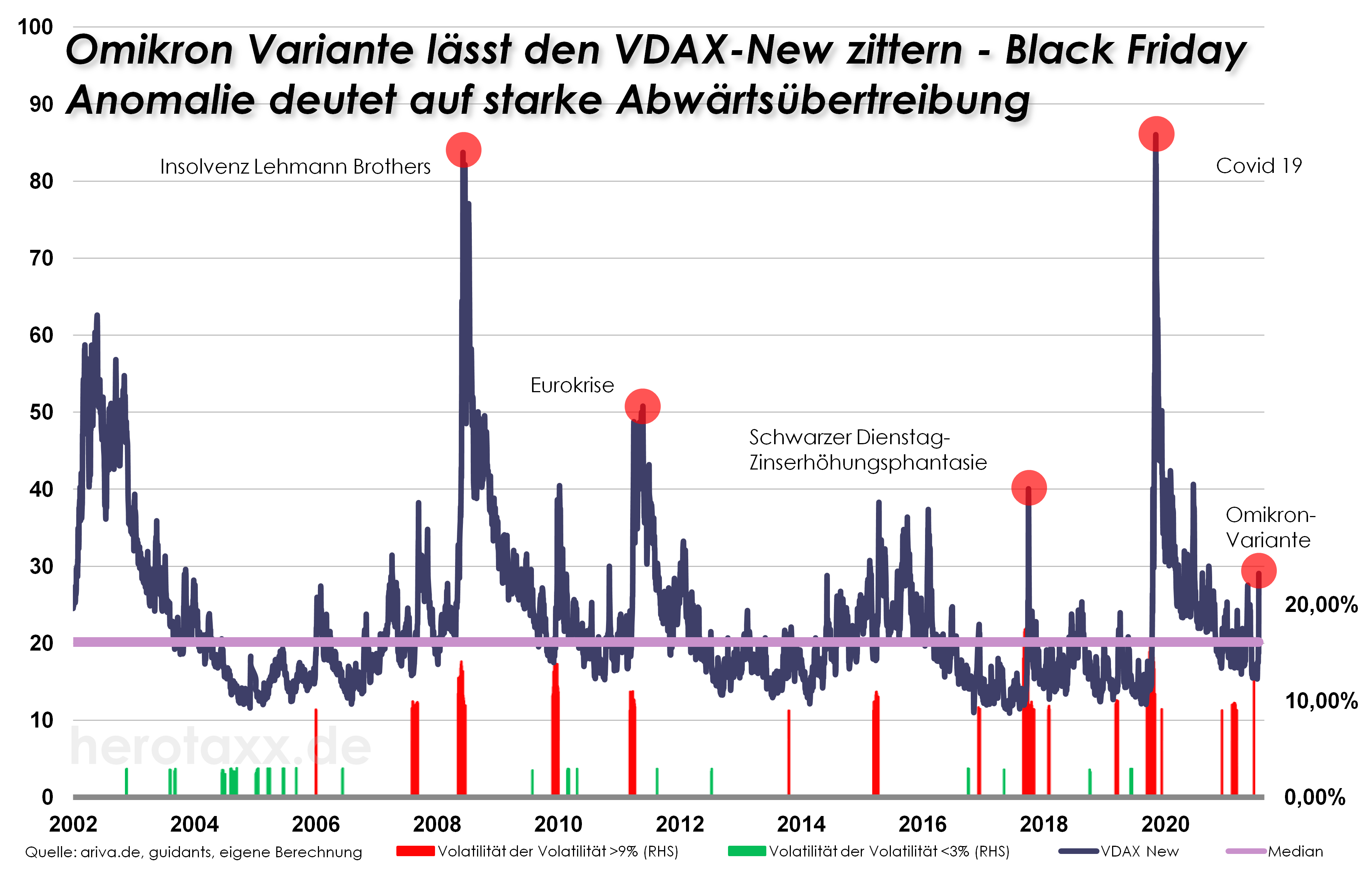

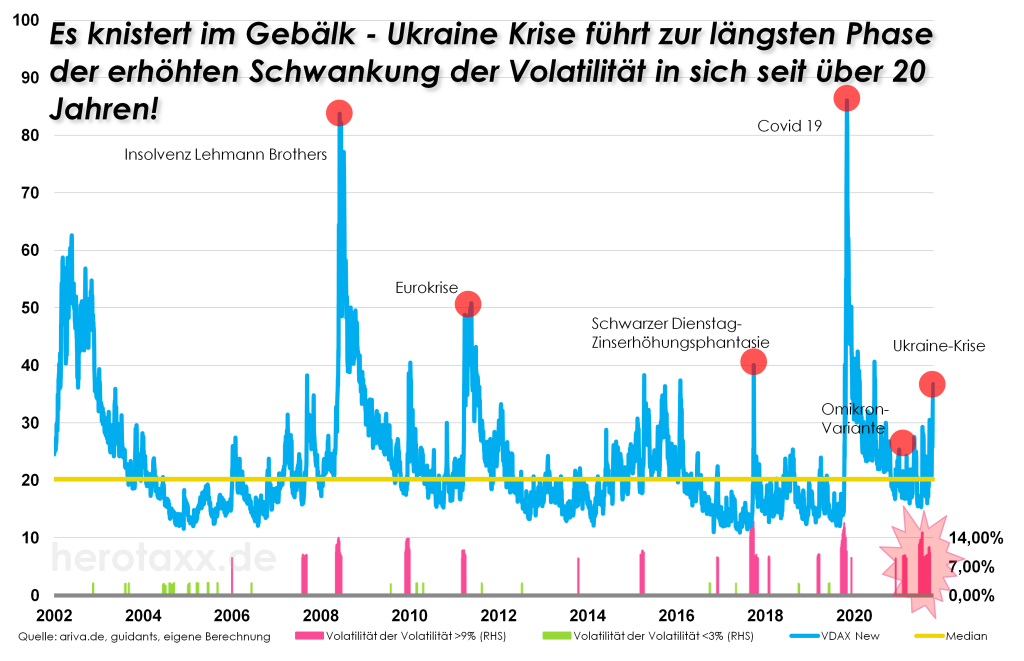

Werfen wir noch einen Blick auf die aktuelle technische Situation des deutschen Aktienmarktes. Wie bereits erwähnt hat der Black Friday einen enormen Impuls in die Märkte gegeben. Die Volatilität gemessen am VDAX-New in Grafik 3 hat einen schnellen Schuss nach oben gemacht. Diese extremen Schübe der Volatilität (also die Schwankungsbreite der Vola) sind relativ selten anhand der roten Balken unten in Grafik 3 zu beobachten. Sehr häufig deuten sie auf eine Übertreibung der Bewegung nach unten hin, die wieder zurück korrigiert werden will. Dies passt auch zu dem Bild in Grafik 4. Der DAX® Kursindex hat eine große technische Kurslücke aufgerissen, die wieder geschlossen werden will. Der relative Stärke Index ist stark überverkauft. Gepaart mit der 200 Tage Linie, den Wendepunkten aus Mai, Juli und Oktober 2021 und dem alten Allzeithoch aus 2018 ergibt sich ein solides Unterstützungsbündel. Sollte der Markt hier nicht halten, besteht die Gefahr, dass der DAX® zwischen 5% und 8% weiter durchgereicht wird. Ein Grund hierfür könnte sein, dass kurz vor Jahresende viele Investoren bereits ihre Bücher schließen und sich mit dem aktuellen Jahresergebnis zufrieden geben.

-

- ifo Komponenten

-

- ifo Bereiche

-

- VDAX New

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}