Kapitalmarktbericht zum dritten Quartal 2021

3. Oktober 2021

Markttechnik Deutschland November 2021

5. Dezember 2021

Halloween Effekt, schaurig schön oder zum Gruseln?

Happy Halloween! Herzlich Willkommen in der Winterzeit, in der die Tage wieder kürzer und düsterer werden. An den Börsen hat die Stimmung in den vergangen Wochen bereits gelitten. Die Inflation ist deutlich spürbar. Gepaart mit konjunkturellen Sorgen macht so das böse Wort "Stagflation" wieder die Runde. Dabei werden die letzten Monate des Jahres eigentlich immer positiv gesehen. Erleben wir dieses Jahr doch noch eine Jahresendrally oder stehen wir kurz vor einer Zeitenwenden?

Schauen wir also zunächst auf den sogenannten Halloween Effekt. Gemeint ist die Tatsache, dass nach dem 31.10 eines Jahres, also Halloween oder auf deutsch dem Reformationstag traditionell das Weihnachtsgeschäft der Unternehmen eingeläutet wird. Hierauf begründet sich ein steigender Konsum, der sich dann in den Kursen der Wertpapiere widerspiegeln sollte. Dadurch lässt sich ein einfaches Handelssystem ableiten. Dieses kauft Aktien (z.B. einen DAX® ETF) am 01.11. eines Jahres und verkauft sie wieder am 31.12.. In Grafik 1 wurde dieses simple System seit Einführung des DAX® Index 1989 abgetragen. Lohnt sich also das Investment als "Teilzeitaktionär"? Jein! Unschwer zu sehen, wie viel Performance durch liegen gelassene 10 Monate im Jahr verloren geht. Der DAX® konnte seither eine Wertentwicklung von 7,8% p.a. einfahren, währenddessen das Halloween-System 4,6% p.a. erzielt. Aber: Das erheblich geringere Risiko im Handelssystem ist nicht zu unterschätzen. Die Volatilität beträgt gerade einmal 8,3% p.a. ggü. 22,2% p.a. im DAX®, während der DrawDown mehr als gedrittelt wird. Unter Rendite-Risiko Parametern ist am Halloween Effekt also durchaus was dran. Immerhin ging das System in den letzten 33 Jahren 24 Mal auf, also in fast zwei Drittel der Fälle. Wer es sportlicher mochte, konnte in der Daueranlage im DAX® allerdings den mehr als 2,5fachen Ertrag erwirtschaften.

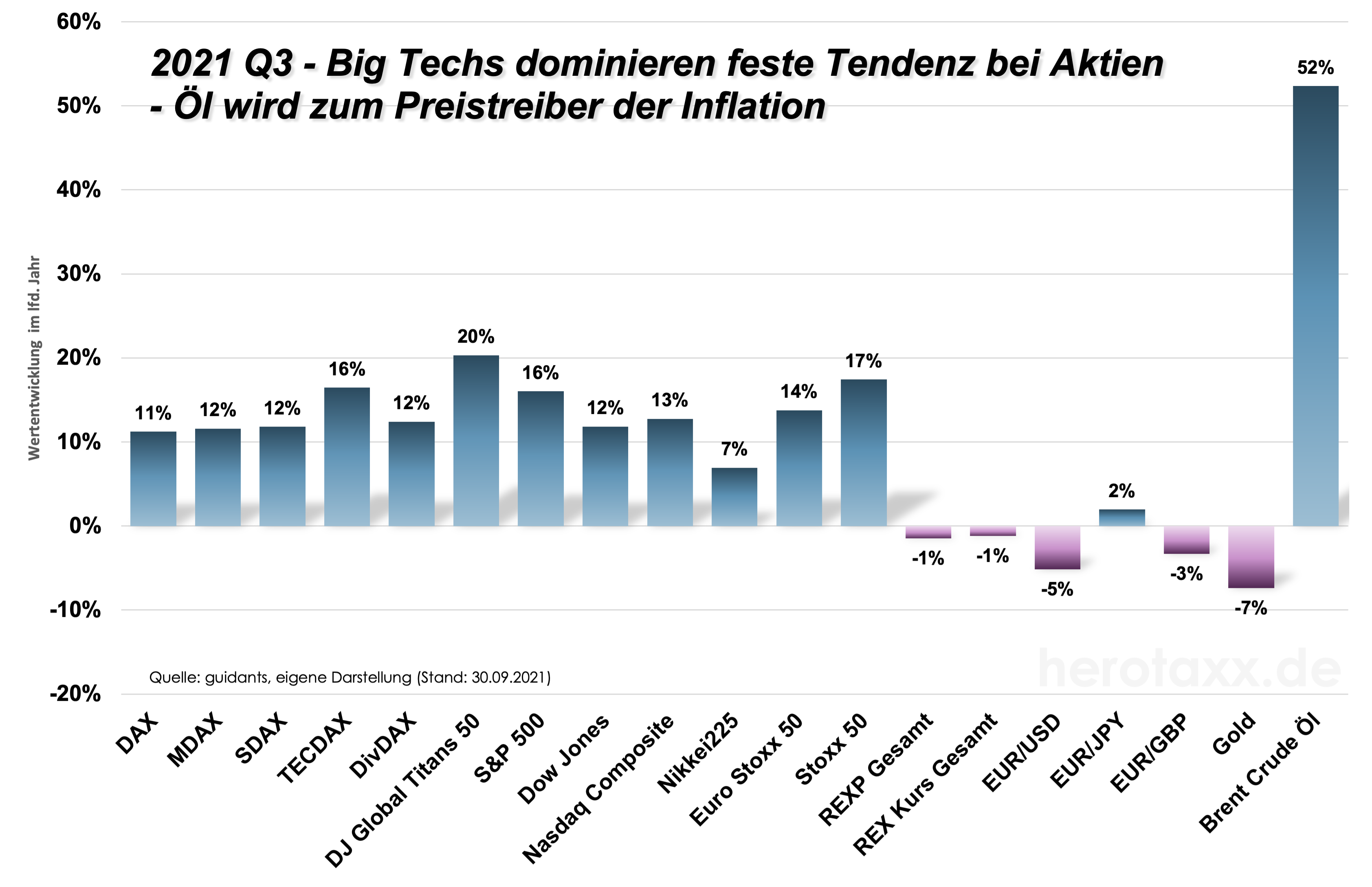

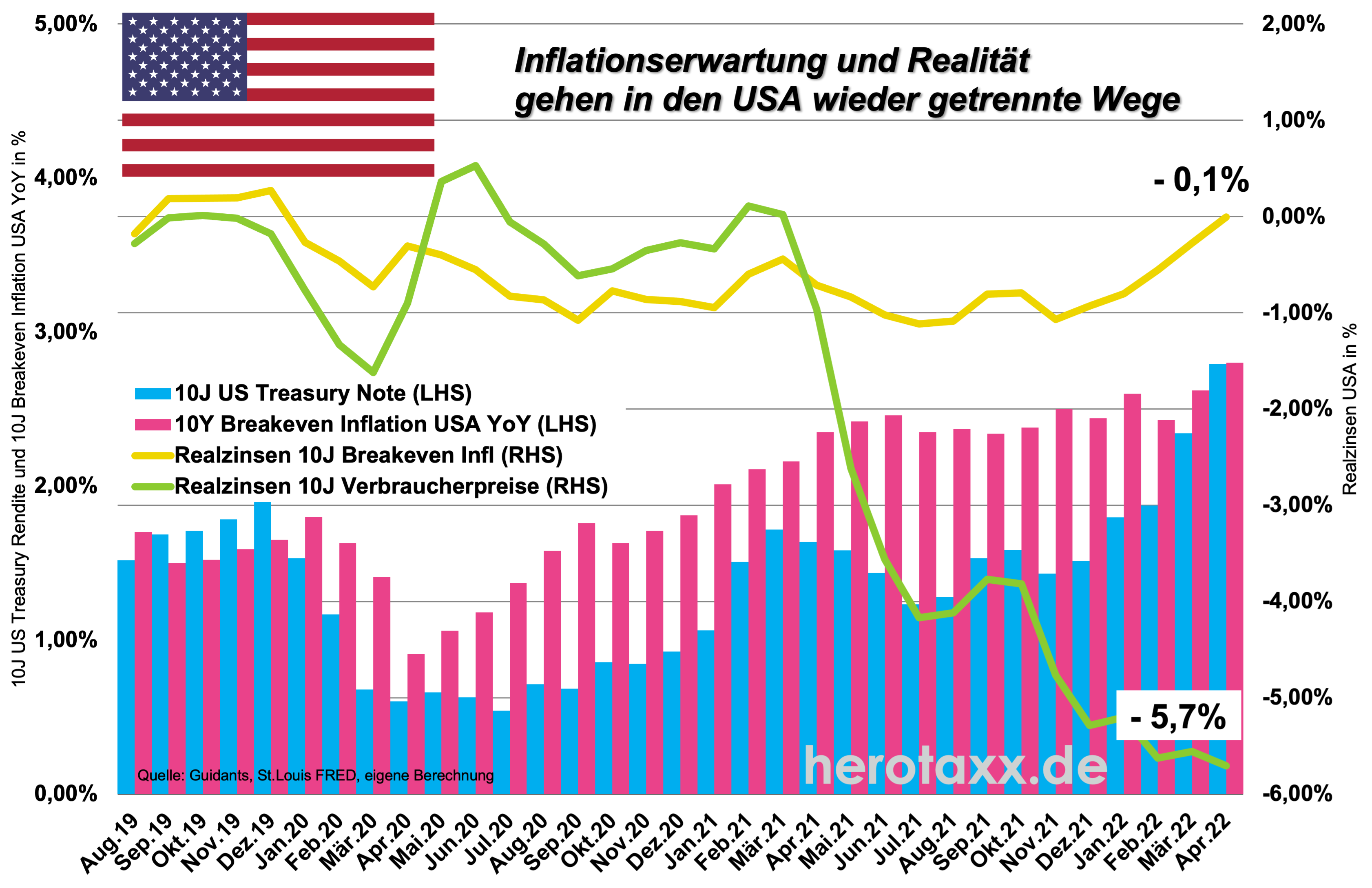

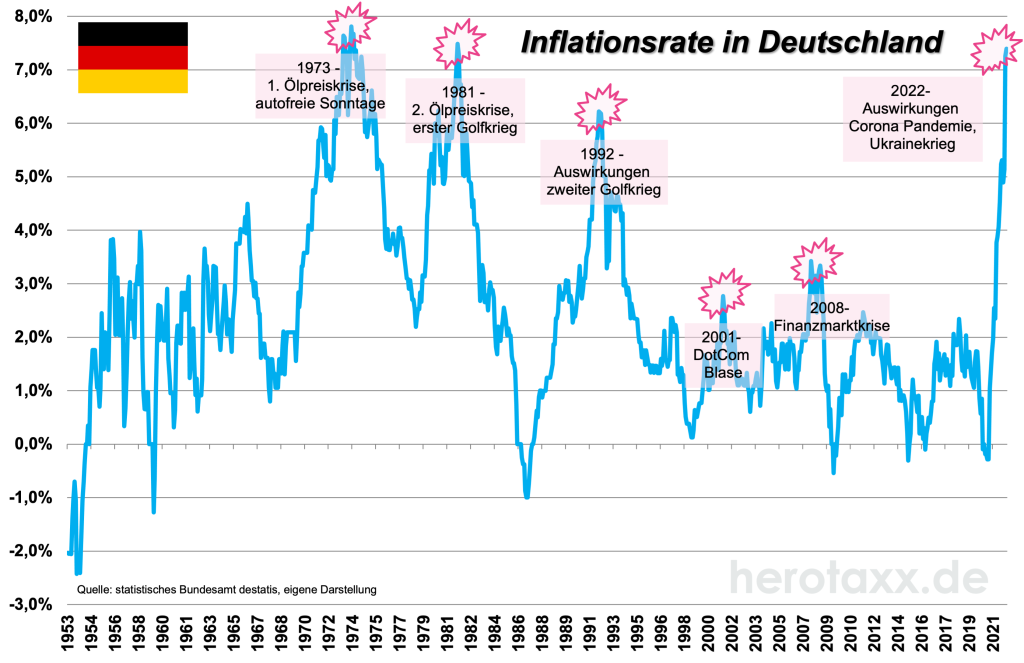

Können wir also auch dieses Jahr wieder auf ein Happy End bei Aktien hoffen? Corona und die damit verbundenen weltweiten Lockdowns, haben ein verzerrtes Bild geschaffen. In einer globalisierten Welt werden nun die Schwachpunkte aufgedeckt. Lieferengpässe in nahezu allen Industrie-Branchen treiben erheblich die Preise bzw. verknappen zur Zeit das Angebot. Eine Situation, aus der wir noch einige Zeit brauchen, um diesen Stau abzubauen. Viele Ökonomen gehen davon aus, dass dieser Effekt noch weit in das nächste Jahr reichen wird, wir dann allerdings eine Erleichterung bei den Preisen spüren sollten. Wer ist im Moment besonders betroffen? Grafik 2 zeigt wie jüngst der Verbraucherpreis besonders in Deutschland auf 4,1% Inflationsrate pro Jahr gestiegen ist. Auch wenn in den USA die Inflation mit über 5% noch höher liegt, so stagniert sie auf diesem Level wenigsten seit einiger Zeit. Für die Bundesrepublik könnte es hier noch etwas weiter gehen. Besonders die Energiepreise treiben hier erheblich. Und während Frankreich, Italien und Spanien bereits einen Deckel auf Strom- und Gaspreise legen, setzt die deutsche Regierung weiterhin auf die freie Regulierungskraft des Marktes. Unterdessen bleibt die Inflation in China unter 1%.

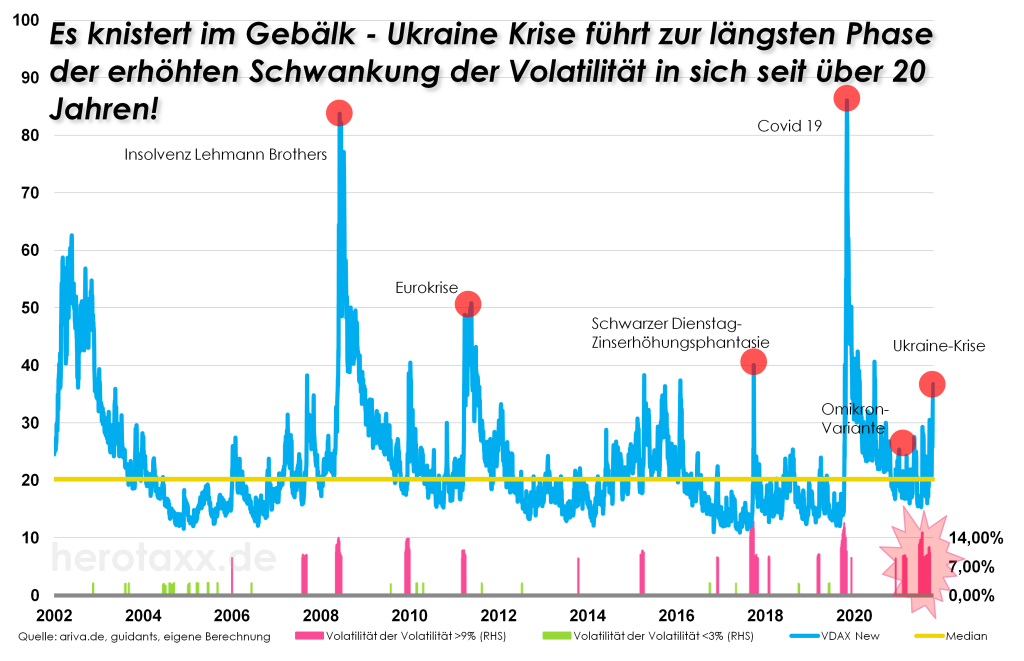

Besonders die EZB steckt mittlerweile in einem handfesten Dilemma. Die aktuelle Zinssituation passt in keiner Weise mehr zur vorherrschenden Inflationssituation in Europa. Eigentlich müssten die Zinsen deutlich höher stehen, was aber aufgrund der bekannten Verschuldungsproblematik der Staaten nicht ohne Weiteres möglich ist. Mit Jens Weidmann hat nun auch bei der deutschen Bundesbank ein bekannter Falke den Abflug gemacht. Ob nun Frau Schnabel, Herr Fratzscher oder jemand Anderes Nachfolger des obersten deutschen Bankers wird, es wird jedenfalls deutlich taubenhaftere Töne seitens der Bundesbank geben. Immerhin, auf der letzten Notenbank Sitzung wurde das Ende des Pandemie Ankauf Programms PEPP zum März 2022 verkündet. Dennoch bleiben steigende Zinsen ein "No Go" für die EZB. Dieses liquiditätsfreundliche Klima, hilft natürlich weiterhin den Aktien. Es sollte uns nur keine Überraschung drohen. Was nämlich passiert, wenn eine Notenbank unverhofft den Kurs wechselt, sehen wir in Grafik 3. Die Australische Notenbank hat unerwartet in der letzten Woche kein Angebot für den Kauf einer 2024er australischen Staatsanleihe abgegeben. Dieses plötzliche Tapering führte zu einem Renditesprung von 0,15% auf 0,60%. Die Volatilität stieg auf den höchsten Wert seit der Lehman-Krise in 2008. Etwas, was wir uns in Europa eher nicht erlauben sollten.

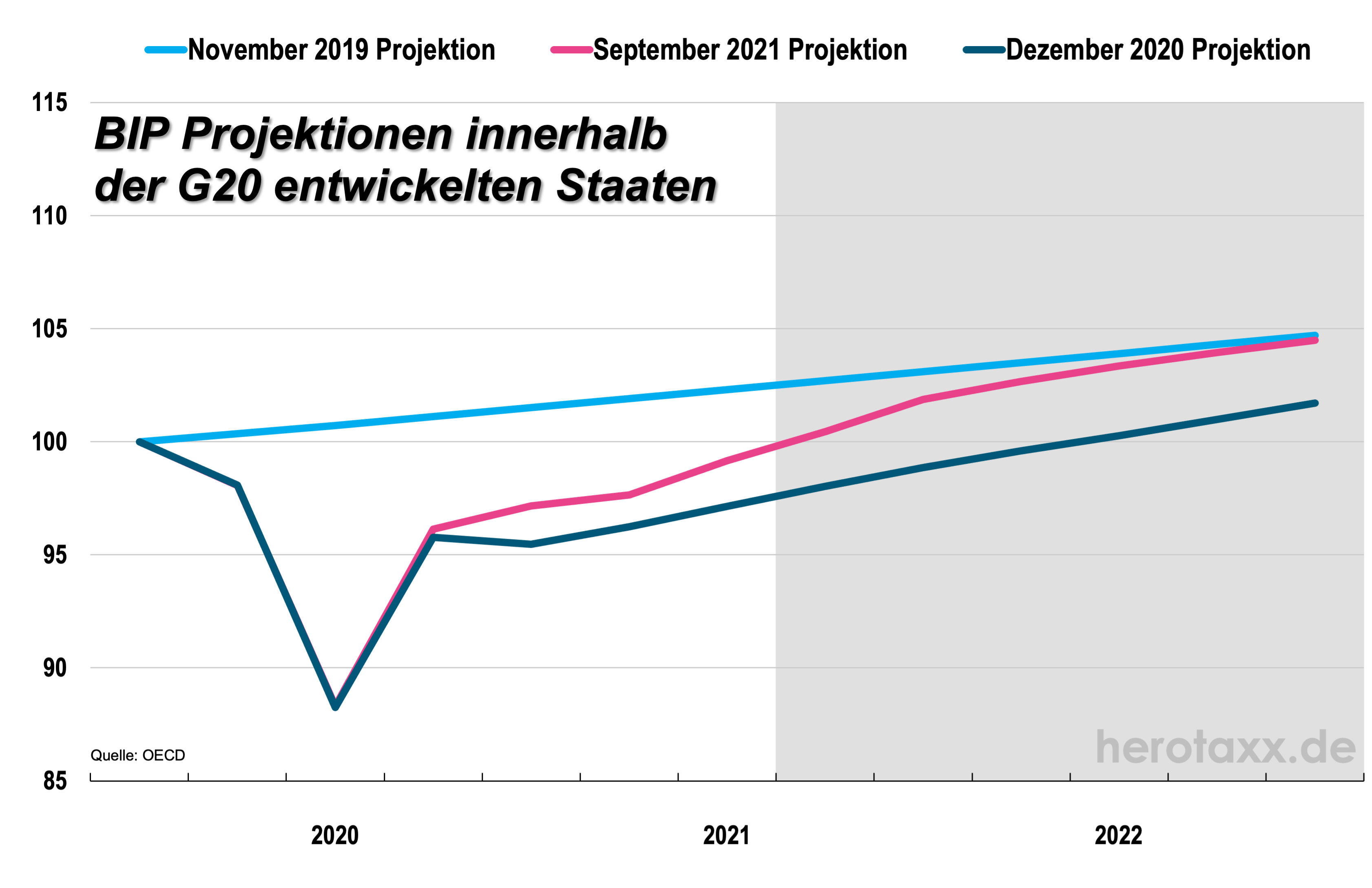

Ohnehin sind die meisten Ökonomen mit der konjunkturellen Entwicklung weiterhin eher optimistisch eingestellt (Grafik 4). Für die entwickelten Staaten der G20 schätzt die OECD im September 2021 eine nach oben revidierte Projektion als noch im Dezember 2020 ein. Der Corona Knick sollte dementsprechend in 2022 wieder aufgeholt sein.

-

- Halloween Effekt

-

- VPI Vergleich

-

- Rendite 2Y Australien

-

- GDP G20 Entw. Staaten

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}