Markttechnik Deutschland April 2022

1. Mai 2022

Kapitalmarktbericht zum zweiten Quartal 2022

2. Juli 2022

Fünf nach Zwölf - Ist das Stagflationsszenario noch zu stoppen?

Nach 100 Tagen Ukraine Krieg zeichnet sich keine Ende ab. Putin´s zermürbende Taktik wird nicht nur die Region sondern auch die Weltwirtschaft noch lange beschäftigen. Die Inflation hat in den letzten Monaten Rekordstände eingenommen. Ist unter diesen Umständen eine harte konjunkturelle Landung oder gar eine Stagflation in Europa überhaupt noch abwendbar?

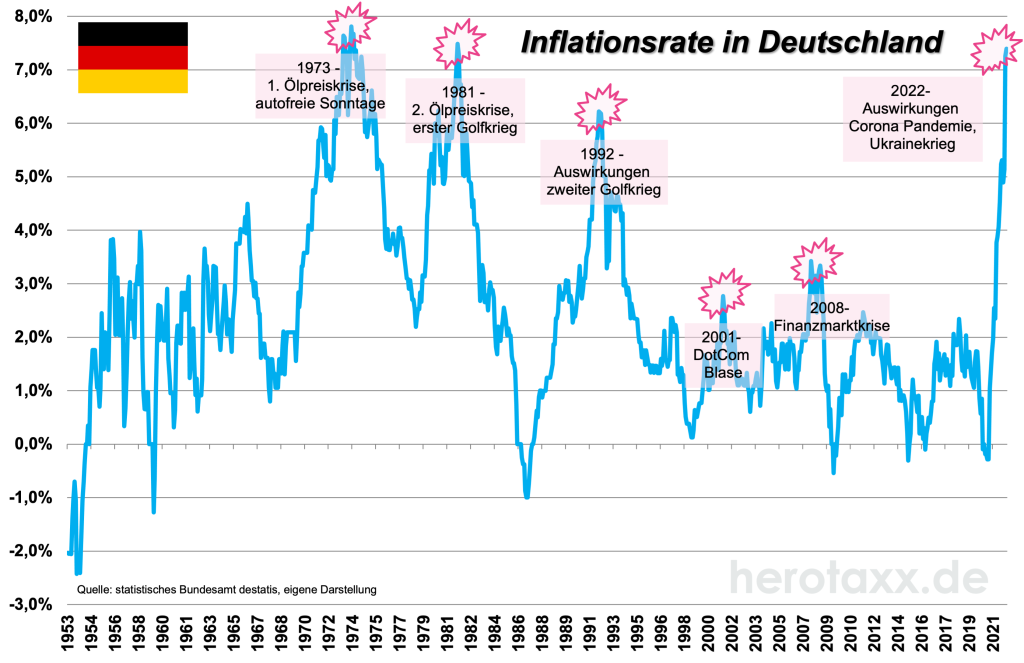

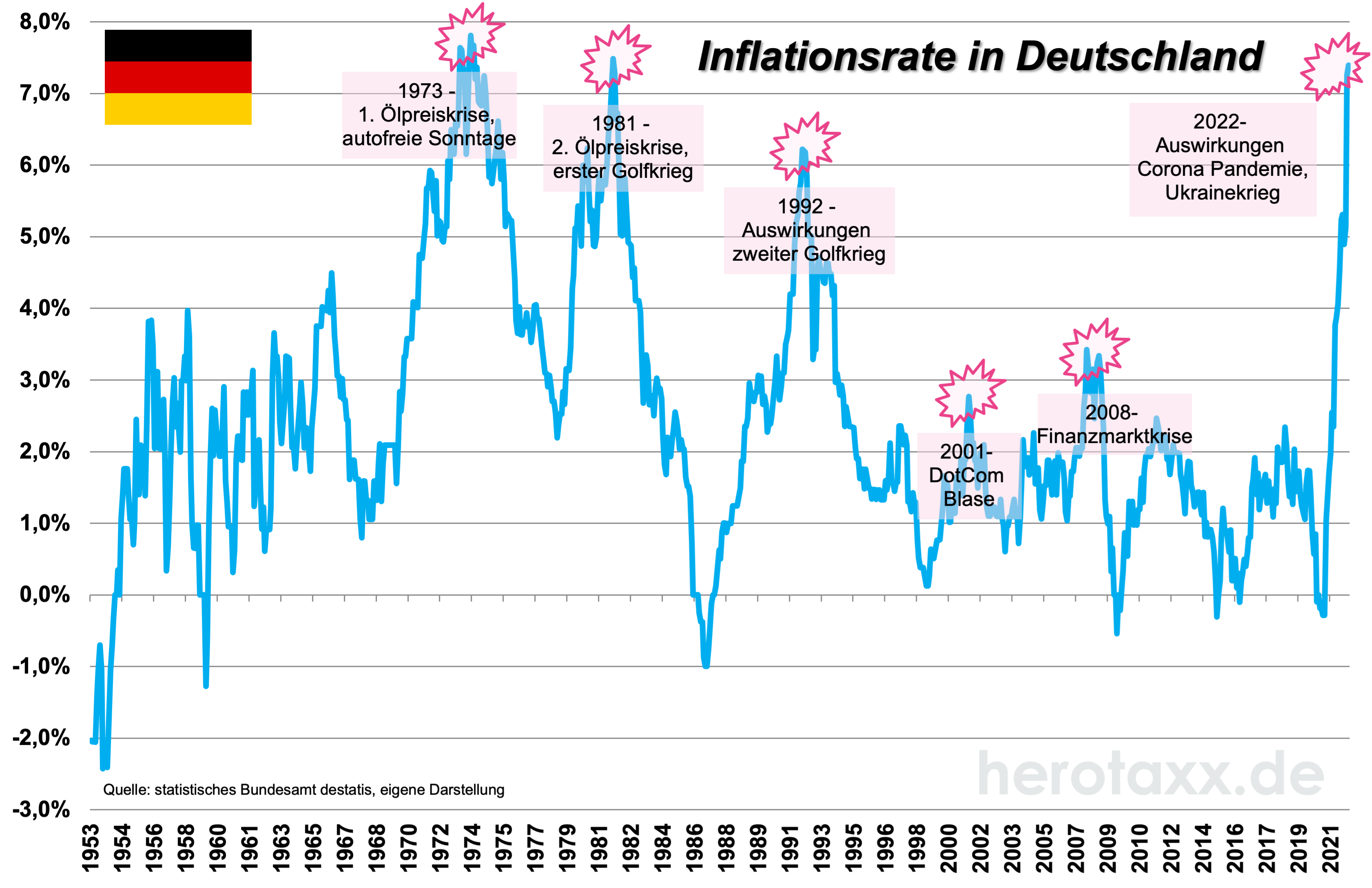

7,9% für Deutschland, 8,1% für die EU. Dies sind die jüngsten Schätzungen der jährlichen Inflationsraten. Sie sind damit historisch! Im Nachkriegsdeutschland haben wir eine derartige Teuerungsrate nur zur ersten Ölpreiskrise 1973 gesehen (Grafik 1). Damals war man der Zeit anscheinend schon sehr lange voraus - es gab autofreie Sonntage! Auch heute wieder zeitgemäß?! Während der letzten großen Inflationsphasen 1973, 1981 und 1992 waren es immer die fossilen Brennstoffe, die zu hohen Teuerungsraten führten. Die Crashphasen zur DotCom Blase 2001 oder Finanzmarktkrise 2008 fallen in Grafik 1 hingegen kaum auf. Mit dem bestenfalls gut gemeinten Maßnahmenpaket der Bundesregierung zur Entlastung der Bürger subventioniert Scholz und Co. allerdings größtenteils die Ölindustrie, und das nicht einmal im Inland! Die Eingriffe des Staates in die soziale Marktwirtschaft werden damit größer.

Auch wenn die konjunkturellen Schätzungen schon von vielen Marktteilnehmern revidiert werden, noch haben wir keine rezessiven Tendenzen. Möglicherweise nur eine Frage der Zeit. Die Inflation hinterlässt auch bei der Nachfrage schon so manche Spuren. So erlebt selbst der Lebensmitteleinzelhandel den deutlichsten Umsatzrückgang seit Beginn der Aufzeichnung 1994. Gerade einkommensschwache Menschen kaufen nur noch das Nötigste ein. Klar, der rapide Preisanstieg gerade bei Lebensmitteln und an der Zapfsäule hinterlässt bei vielen ein tiefes Loch in der Tasche. Dabei dürfte das große Erwachen bei den Strompreisen oder Heizkosten erst nächstes Jahr so richtig kommen, wenn die jährliche Abrechnung ansteht. Da ist es nicht verwunderlich, dass die Gewerkschaften schon in den Startlöchern stehen und mit den Hufen scharren. Steigende Löhne würden den Zweitrundeneffekt begünstigen. Bisher ist dies noch nicht der Fall. Auch bei der Anzahl der Beschäftigen sieht das Bild noch gut aus. Die Arbeitslosenquote liegt in Deutschland zur Zeit bei 4,9% und damit auf Vor-Corona-Niveau. Aber Vorsicht: Hier gibt es noch die große Verzerrung aufgrund der Corona bedingten Kurzarbeit. Auch hier hat der Staat massiv in die Marktwirtschaft eingegriffen. Sollte sich die Arbeitsmarktsituation in den kommenden Monaten verschlechtern, beginnt die konjunkturelle Problematik.

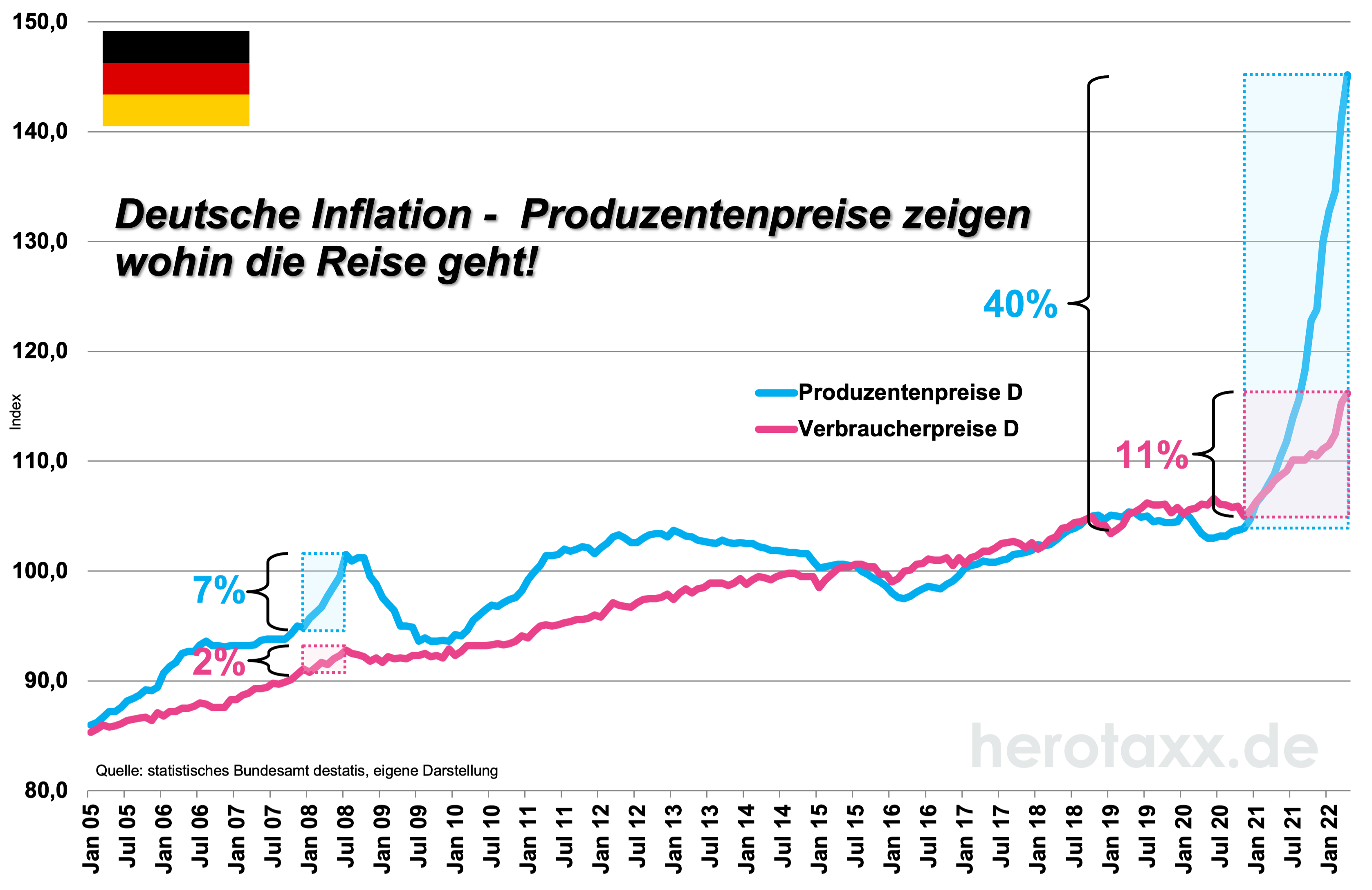

Wohin könnten die Preise aber noch steigen? In Grafik 2 sehen wir das Zusammenspiel der Erzeuger,- bzw. Produzentenpreise zu den Verbraucherpreisen. Seit Januar 21 sind die Konsumentenpreise um 11% gestiegen. Im gleichen Zeitraum legten die Erzeugerpreise um 40% zu! Das Verhältnis des Anstieges sieht ähnlich aus wie 2008. Ob dies allerdings darauf schließen lässt, dass wir möglicherweise das größte in Sachen Preisanstieg gesehen haben ist fragwürdig. Die Unbekannten in der Gleichung sind einfach zu viele. Vermutlich werden wir über einen Zeitraum von 2-3 Jahren überhöhte Preise zu spüren bekommen.

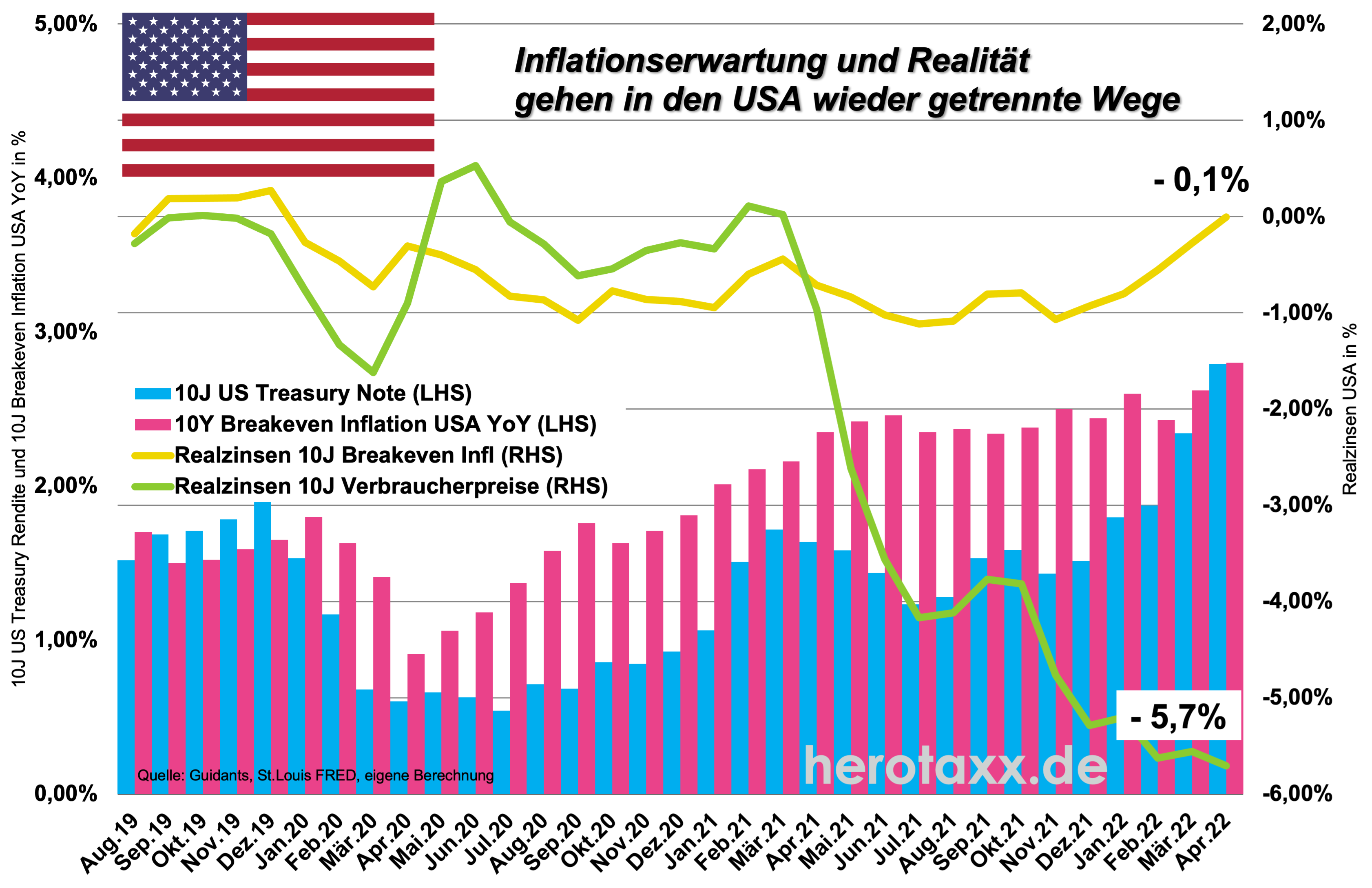

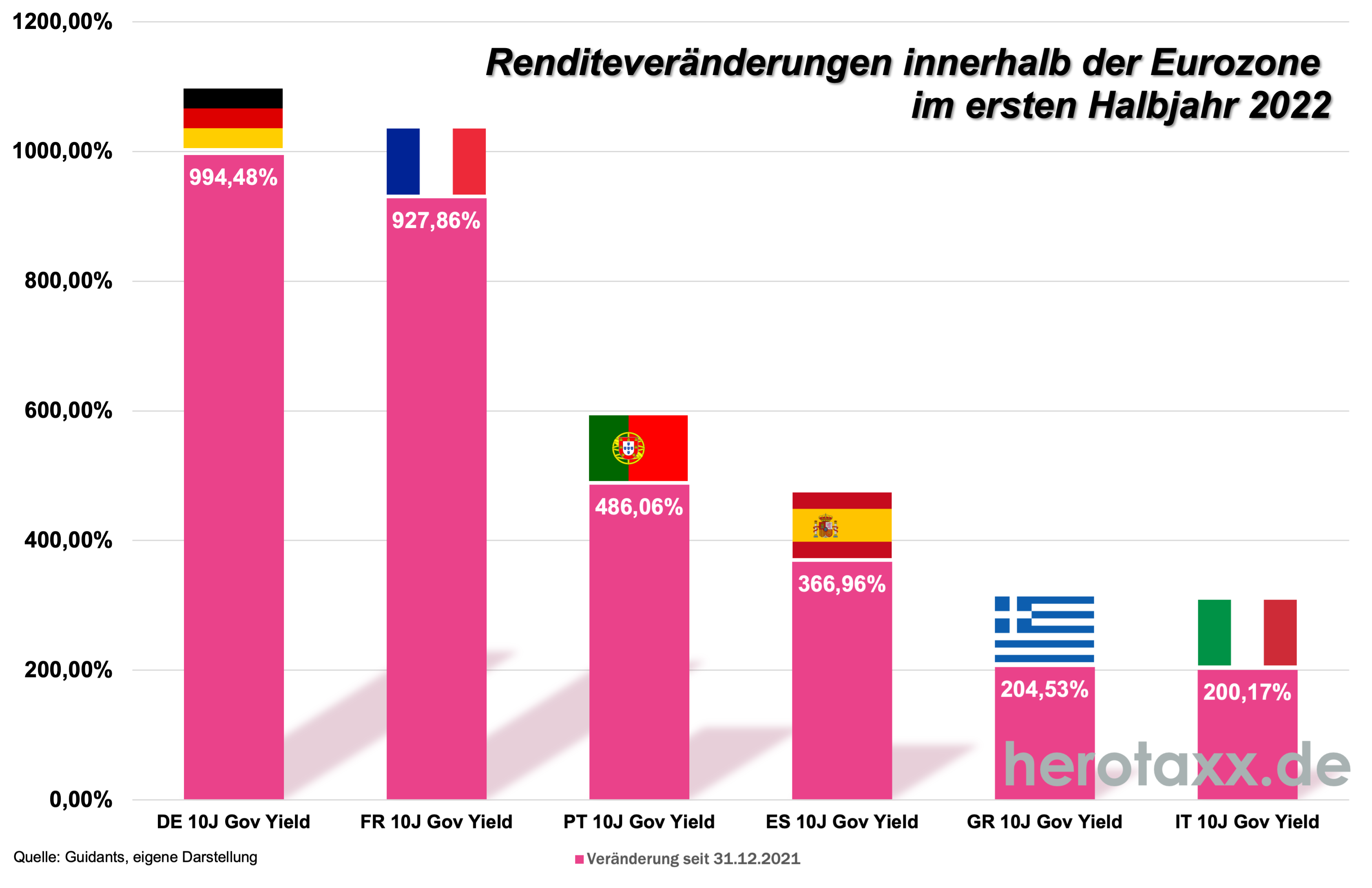

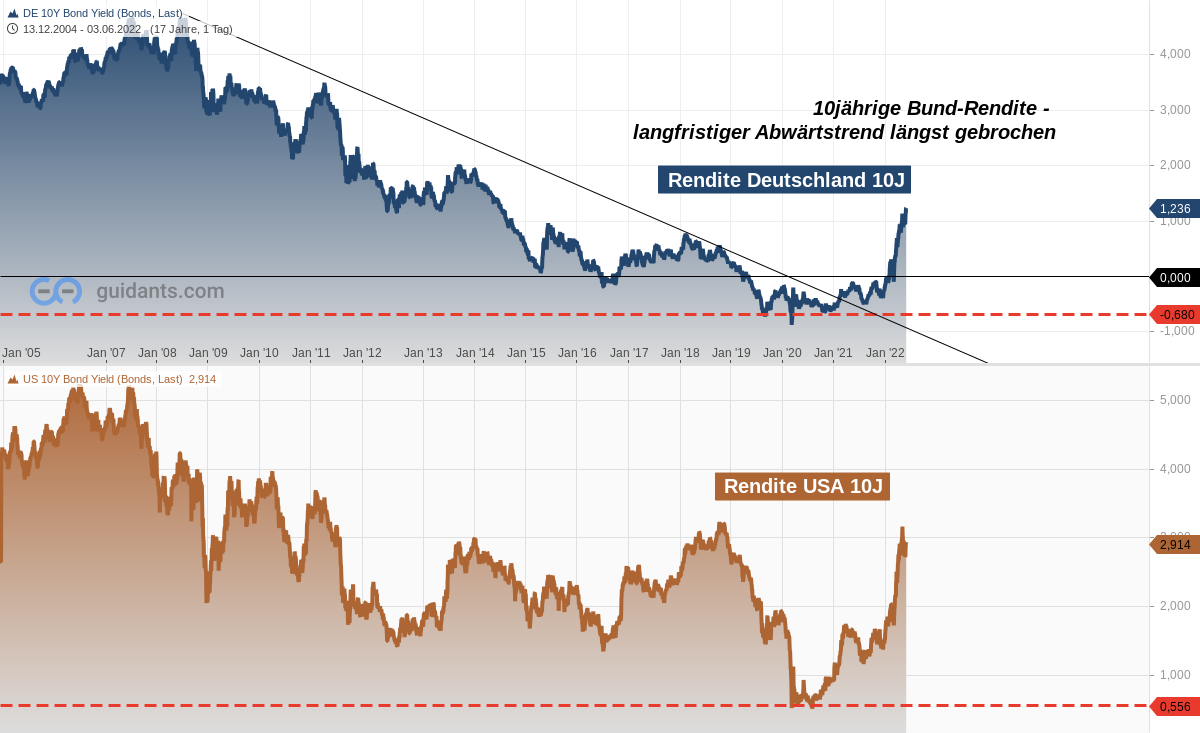

Die Inflationsproblematik hinterlässt auch am Rentenmarkt zur Zeit dynamische Spuren. Wie in Grafik 3 ersichtlich ist der langfristige Abwärtstrend bei 10jährigen Bundanleihen längst überwunden. Raketenartig sind die Renditen auf beiden Seiten des Atlantiks nach Kriegsbeginn in die Höhe geschnellt. Binnen drei Monaten ist die Verzinsung deutscher Staatsanleihen so von unter 0% auf über 1,2% angestiegen. Das macht sich auch bei den Bauzinsen bemerkbar, die wieder auf dem Niveau von 2014 stehen. Noch geben die Immobilienpreise nur marginal nach. Das könnte sich bei weiteren Verwerfungen aber auch schnell ändern. Immerhin: Das Thema Abschaffung der Strafzinsen wird immer lauter diskutiert, wenn die EZB ihre Zinsschritte von min. 50 BP in diesem Jahr vollzieht. Somit entstehen für konservative Anleger langsam auch wieder Alternativen gegenüber reinen Aktienanlagen. Im USD Bereich ist dies schon viel deutlicher zu sehen.

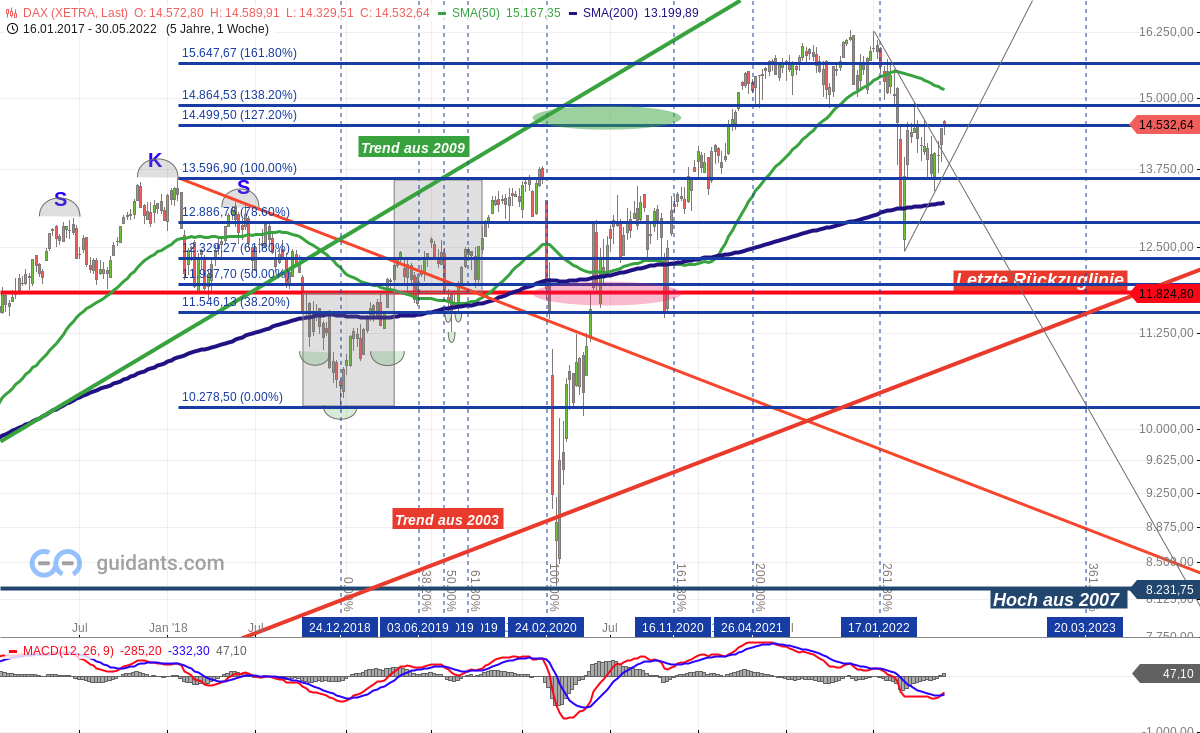

Währenddessen zeigten sich im Mai die Aktienmärkte etwas versöhnlicher. Im DAX® Performanceindex steht die Marke von 14.500 Punkten wieder zur Debatte (Grafik 4). Wie weit kann man dem "Frieden" in dieser Situation trauen? Die Flagge oder das Dreieck ist mit den letzten beiden Wochenkerzen nach oben aufgelöst worden. Hält die Unterstützung bei 14.500 könnte der DAX® auch 14.900 - 15.000 Punkte ins Visier nehmen. Kurzfristig könnte der deutsche Leitindex damit etwas nach oben "overshooten". Möglicherweise ist das damit nur die klassische Bärmarktrally. Das gesamte Umfeld könnte jederzeit zu Rücksetzern führen, die uns schnell unter 14.000 Punkte bringen. Damit würde der Markt wieder in den 2022er Abwärtstrend fallen. Positiv fällt abschließend allerdings noch auf, dass die Masse der Sentimentindikatoren immer noch von z.T. großer Angst ausgehen. Vielleicht verlassen die zittrigen Hände so langsam den Markt.

-

- Inflation D

-

- CPI PPI D

-

- Rendite D US

-

- DAX

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}