Markttechnik Deutschland November 2021

5. Dezember 2021

Markttechnik Deutschland Januar 2022

30. Januar 2022

- 2021, das Jahr der Allzeithochs -

2021 ist Vergangenheit. Das Jahr der Superlativen und diversen Allzeithochs verlässt die Kapitalmarktbühne und hinterlässt die Investoren und Anleger in vielleicht noch größerer Unsicherheit als es sonst der Fall war. Mit etwas Zweckoptimismus muss man sich zumindest eingestehen, dass die Koalitionsverhandlungen im Nachgang der Bundestagswahl im September 2021 ein pünktliches Ende in Form der Ampel-Koalition gefunden haben und die vermeintlich schlechteste Konstellation für die Kapitalmärkte mit Rot-Rot-Grün abgewendet werden konnte. Aber war den 2021 wirklich ein so goldenes Jahr für den Kapitalmarkt?

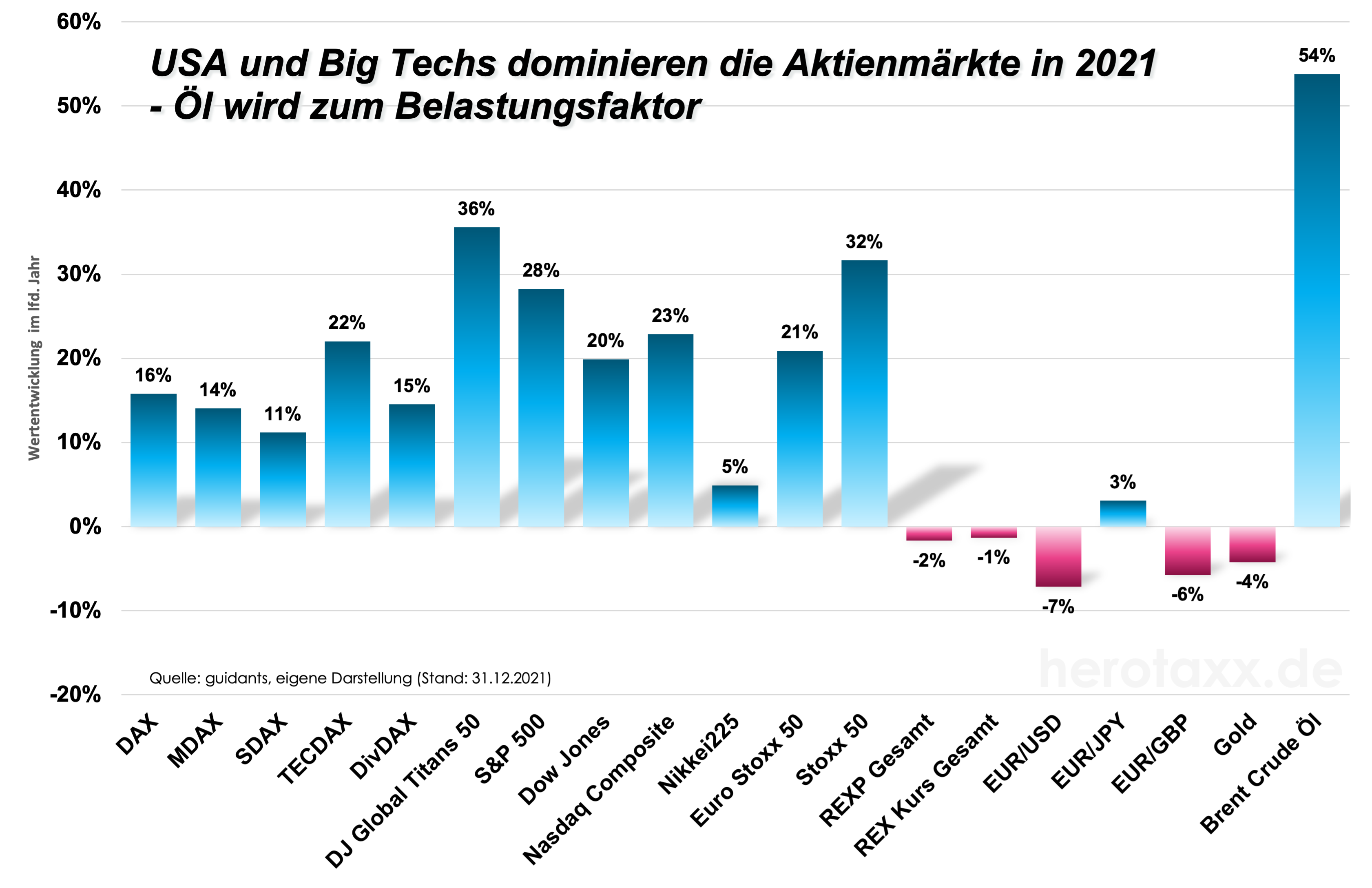

Ein vermeintlicher Blick auf die Masse der Aktienmärkte sagt ja. Überwiegend zweistellige Renditen standen zum Jahresende auf dem Kurszettel vieler Aktienindizes (Grafik 2). Gegenüber deutschen Werten dominierten dabei sowohl der europäische STOXX 50 und EuroStoxx 50 als auch viele US Aktienbarometer. Auffällig waren Big Tech Aktien, die am stärksten performt haben. Dennoch ist nicht alles Gold was glänzt. Die Dispersion (also der Wertentwicklungs-Unterschied) innerhalb der einzelnen Indizes war wieder einmal sehr hoch. Beim um 10 Titel aufgewerteten DAX 40 lag diese Spanne bei über 98%.  Während Sartorius AG die Aktionäre mit einer Entwicklung in 2021 von über 73% erfreute, lag die rote Laterne bei Siemens Energy und Continental mit Verlusten von jeweils über -23%. Die Corona-Pandemie hat den Märkten einen ordentlichen Schubs 2020 in die eine, und 2021 in die andere Richtung gegeben. Das zeigt die nebenstehende Grafik recht gut. Und dennoch gibt es einige Besonderheiten, die der Anleger nicht außer Acht lassen sollte. Die Zinsseite hat sich gemessen am Bund Future in der gesamten Pandemie Zeit eigentlich kaum von der Stelle bewegt. Das wird ein Punkt sein, den wir uns gleich noch etwas genauer anschauen werden. Goldanleger in EUR lagen nur aufgrund der Währungsentwicklung in 2021 mit 3,5% knapp im Plus. Das reine Edelmetall schnitt mit 4% im Minus ab. Und hier kommen wir zu dem wohl wichtigsten Anleger Problem in 2021: Inflation.

Während Sartorius AG die Aktionäre mit einer Entwicklung in 2021 von über 73% erfreute, lag die rote Laterne bei Siemens Energy und Continental mit Verlusten von jeweils über -23%. Die Corona-Pandemie hat den Märkten einen ordentlichen Schubs 2020 in die eine, und 2021 in die andere Richtung gegeben. Das zeigt die nebenstehende Grafik recht gut. Und dennoch gibt es einige Besonderheiten, die der Anleger nicht außer Acht lassen sollte. Die Zinsseite hat sich gemessen am Bund Future in der gesamten Pandemie Zeit eigentlich kaum von der Stelle bewegt. Das wird ein Punkt sein, den wir uns gleich noch etwas genauer anschauen werden. Goldanleger in EUR lagen nur aufgrund der Währungsentwicklung in 2021 mit 3,5% knapp im Plus. Das reine Edelmetall schnitt mit 4% im Minus ab. Und hier kommen wir zu dem wohl wichtigsten Anleger Problem in 2021: Inflation.

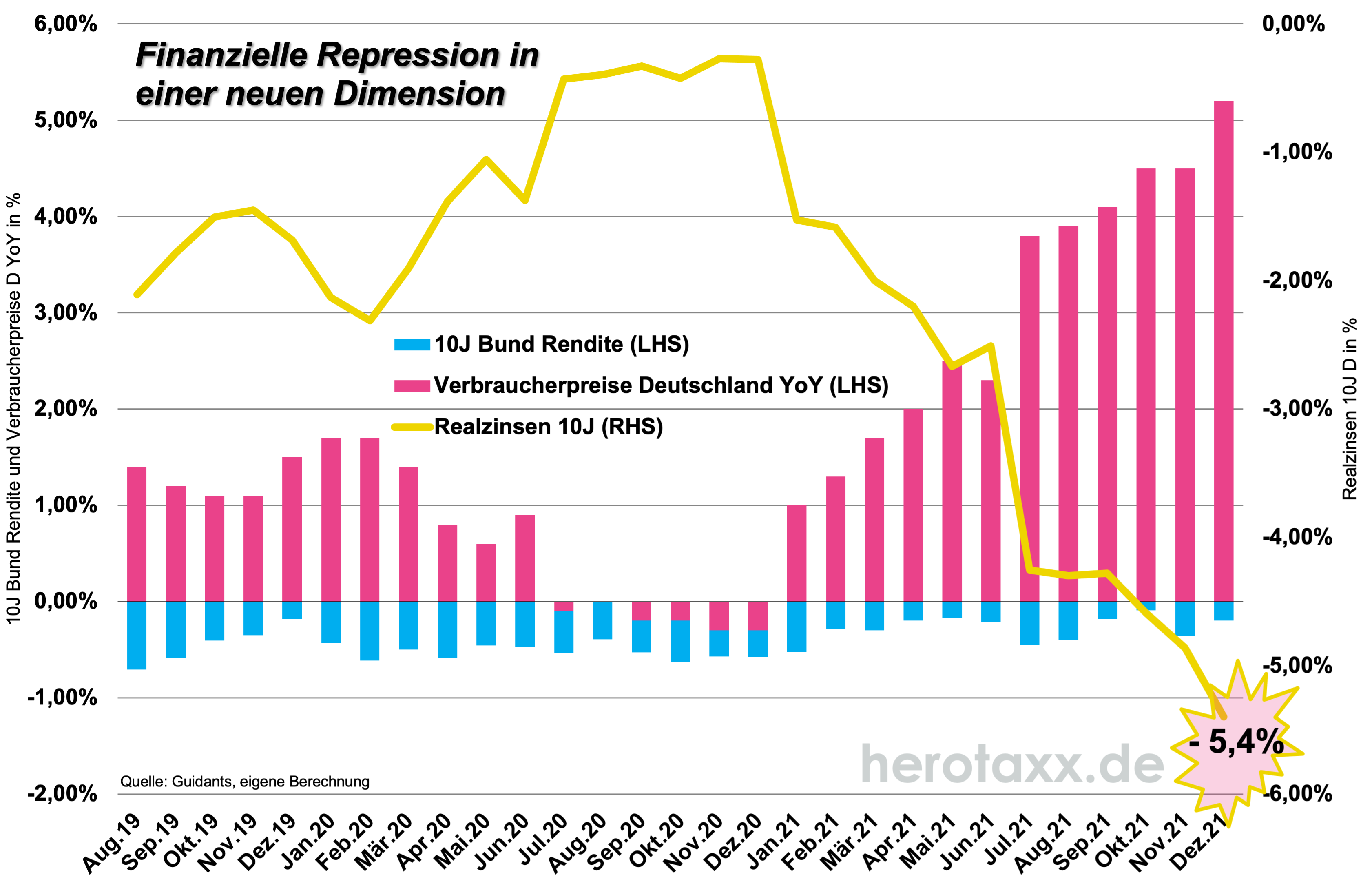

Während zu Beginn der Pandemie im Mai 2020 die Ölpreise zeitweise um 30% einbrachen, mussten wir im letzten Jahr eine für alle spürbare Preissteigerung von über 62% (in EUR bereinigt) hinnehmen. Zusammen mit den bekannten Lieferengpässen aus dem asiatischen Raum und anderen Corona bedingten Anomalien ergab dies einen Jahrzehnte lang nicht da gewesenen Preissprung in den wesentlichen Volkswirtschaften der westlichen Welt. Dies wird uns auch in 2022 beschäftigen. Grafik 1 gibt uns einen eindrucksvollen Überblick, was dies für das Anlegergeld bedeutet. Die Realzinsen lagen im Dezember 2021 mit -5,4% so tief wie noch nie. Die Schere zwischen Verbraucherpreisen und Renditen ist extrem aufgegangen. Dies führt die finanzielle Repression in eine neue Dimension. Eine Tatsache, die nicht neu ist. Seit über 10 Jahren verliert der reine deutsche Staatsanleihen Anleger preisbereinigt, also real Geld. Jetzt wird es allerdings umso deutlicher. Das Positive hieran: Sachwerte sind die eigentlichen Gewinner innerhalb eines inflatorischen Szenarios. Das heißt Aktien und auch Gold oder Immobilien sollten hiervon weiter profitieren. Aufgrund der relativen Unterbewertung zu Aktien könnte gerade Gold hier im kommenden Jahr eine wesentliche Rolle spielen. Die Aktienseite schauen wir uns noch beim Ausblick etwas genauer an.

Inflation ist im Übrigen auch das große Sorgenkind der Notenbanken. Beiderseits des Atlantiks wird mehr oder weniger laut darüber nachgedacht, wie die ultralockere Geldpolitik zu einem versöhnlichen Ende führen soll. Dabei treibt die weiter keimende Inflation die Notenbanken in eine Zwickmühle, in die sie sich eigentlich nicht drängen lassen wollten. Im Dezember wurde bei der EZB die Entscheidung zu einer "strafferen" Geldpolitik getroffen. Die Anleihekäufe sollen in 2022 gedrosselt werden. Das extra aufgelegte Pandemie Programm PEPP soll im März auslaufen. Da die restlichen Anleihekäufe in 22 wohl nicht enden werden, ist von einer Zinserhöhung in diesem Jahr wohl kaum auszugehen. Die FED ist hier einen Schritt weiter, allerdings haben wir hier auch mit einer höheren Inflation zu kämpfen. Dennoch, auf beiden Seiten müssen die Notenbanken sich einer vorsichtigen Vorgehensweise bewusst sein. Und das sind sie anscheinend auch. Die Finanzmarktkrise dürfte vielen Notenbankern noch präsent sein. In Anbetracht einer globalen Gesamtverschuldung von ca. 300 Billionen USD, würde der Crash von 2008 wie eine Verniedlichung aussehen. Es gilt also: Je schneller wir aus der Inflationsfalle herauskommen, desto besser. Dabei bleibt zu hoffen, dass diese Tatsache auch unsere Politiker in Deutschland und der EU so sehen, und eine vernünftige Abwägung zwischen preistreibender Klimapolitik und gesamtwirtschaftlichen Interessen betrieben wird.

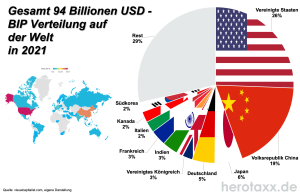

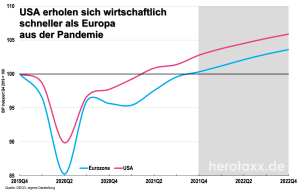

Denn, auch gesamtwirtschaftlich hat das Jahr 2 der Coronakrise seine Spuren hinterlassen. Grafik 3 zeigt uns die aktuelle Verteilung der weltwirtschaftlichen Gesamtleistung in Form des BIPs. Von den gesamt 94 Billionen USD Welt-BIP gehen zur Zeit ca. 1/4 auf das Konto der USA. Mit ca. 20% ist China der große Corona Gewinner und wird gestärkt aus der Krise gehen. Immerhin liegt Deutschland mit gut 5% hier noch auf Platz vier der Welt-BIP-Rangliste. Interessant ist auch, dass die ersten 10 Länder dieser Rangliste gut 3/4 des Welt-BIPs vereinen. Die restlichen 184 Staaten der Erde spielen gesamtwirtschaftlich "nur" eine untergeordnete Rolle. Dabei sind es im direkten Vergleich zwischen Europa und den USA, die vereinigten Staaten, die sich anscheinend schneller aus der Krise bewegen können (Grafik 4). Während Europa nach gut 2 Jahren wieder vom BIP her auf dem gleichen Level steht, konnten die USA ihre wirtschaftliche Gesamtleistung um gut 2% ausbauen.

Zum Ausblick:

2022 könnte zu dem Jahr werden, in dem sich hoffentlich nicht nur die pandemische Lage wieder entspannen wird, sondern wir auch wirtschaftlich und an d en Kapitalmärkten zu einer gewissen Normalität zurückfinden. 2020 war auf der einen Seite ein extremes Jahr, 2021 auf der anderen Seite. Möglicherweise beruhigt sich dieses Pendel in 2022. Man darf nicht vergessen: Wenn die Verbraucherpreise auf dem Stand von Ende 2021 verharren, erhalten wir automatisch aufgrund des einsetzenden Basiseffektes zum Ende des laufenden Jahres eine Beruhigung innerhalb der Inflation. Zugegebenermassen werden hierbei natürlich noch viel mehr Faktoren eine Rolle spielen. Dennoch könnte es in der Tat so einfach sein. Gold aber auch Aktien gehören 2022 in jedes Portfolio. Risikomanagement wird allerdings eine noch wesentlichere Rolle spielen. Im DAX Kursindex sind die aktuellen Risikomarken in der nebenstehenden Grafik mit Ampelfarben markiert. Dabei wird deutlich, dass nach unten noch erheblich Luft ist, bis ein grundsätzliches Umdenken erforderlich wird. Gut 13-14% Spielraum hat der deutsche Leitindex hier. Bis dahin gibt es glücklicherweise mehrere Unterstützungen, die zur Vorsicht mahnen. Auf der Oberseite sollten wir dieses Jahr ebenfalls kein 2021 erwarten. Zur Zeit bietet sich im DAX® hier im laufenden Jahr ein Potenzial von ca. 5-7%.

en Kapitalmärkten zu einer gewissen Normalität zurückfinden. 2020 war auf der einen Seite ein extremes Jahr, 2021 auf der anderen Seite. Möglicherweise beruhigt sich dieses Pendel in 2022. Man darf nicht vergessen: Wenn die Verbraucherpreise auf dem Stand von Ende 2021 verharren, erhalten wir automatisch aufgrund des einsetzenden Basiseffektes zum Ende des laufenden Jahres eine Beruhigung innerhalb der Inflation. Zugegebenermassen werden hierbei natürlich noch viel mehr Faktoren eine Rolle spielen. Dennoch könnte es in der Tat so einfach sein. Gold aber auch Aktien gehören 2022 in jedes Portfolio. Risikomanagement wird allerdings eine noch wesentlichere Rolle spielen. Im DAX Kursindex sind die aktuellen Risikomarken in der nebenstehenden Grafik mit Ampelfarben markiert. Dabei wird deutlich, dass nach unten noch erheblich Luft ist, bis ein grundsätzliches Umdenken erforderlich wird. Gut 13-14% Spielraum hat der deutsche Leitindex hier. Bis dahin gibt es glücklicherweise mehrere Unterstützungen, die zur Vorsicht mahnen. Auf der Oberseite sollten wir dieses Jahr ebenfalls kein 2021 erwarten. Zur Zeit bietet sich im DAX® hier im laufenden Jahr ein Potenzial von ca. 5-7%.

-

- Realzinsen

-

- Märkte 2021

-

- Welt BIP

-

- BIP EU US

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}