Markttechnik Deutschland Januar 2022

30. Januar 2022

Kapitalmarktbericht zum ersten Quartal 2022

3. April 2022

Was bedeutet die politische Zeitenwende für die Märkte?

Der 24.02.2022 wird in zukünftigen Geschichtsbüchern als Tag der politischen Zeitenwende in Europa eingehen. Der Einmarsch der Russen in die Ukraine hat uns über Nacht wieder diplomatisch in die Zeit vor 1989 also die Zeit des "kalten Krieges" zurück gebracht.

Aufgrund der Dynamik und der Unberechenbarkeit des Geschehens wird es daher für die Investoren an den Kapitalmärkten umso schwerer. Bis vor Kurzem hat der Markt über Zinsanhebungen, Inflation und Corona-Varianten diskutiert. Jetzt kommt eine zusätzliche und vor allem wesentliche Variable in der Gleichung hinzu. Sicherlich möchten wir uns alle nicht vorstellen, dass sich die Krise über die Ukraine hinaus ausweitet. Der Satz -"Das kann ich mir nicht vorstellen"- war in der Vergangenheit aber schon immer einer der teuersten an der Börse. Es gilt also weiterhin Vorsicht walten zu lassen. Die Sanktionen gegen Russland werden wirken. Aber gerade die harte Maßnahme des Swift Ausschlusses gegen russische Banken wird unweigerlich auch zu einem Boomerang für die europäische und deutsche Wirtschaft werden. Das werden auch wir verkraften müssen. Hinzu kommt, dass wir möglicherweise Russland und China ungewollt enger zusammenbringen. Die Nutzung des chinesischen Zahlungsverkehrssystems wäre so ein Beispiel. Der Bundestag möchte hierauf mit der Abschaffung der EEG Umlage oder diversen Zuschüssen und der Anhebung der Pendlerpauschale reagieren. All dies wird aber auch zu Mindereinnahmen in der Staatskasse führen. Auch die (längst überfällige) finanzielle Unterstützung der Bundeswehr mit einem Sondervermögen von 100 Mrd. Euro wird finanziert werden müssen.

Auch wenn Russland zu Friedensgesprächen mit der Ukraine an der Grenze zu Weißrussland bereit ist, nimmt das Säbelrasseln weiter zu. Wladimir Putin hat gerade seine Nuklearstreitkräfte in Alarmbereitschaft versetzen lassen. Mit einer Veränderung der Eskalationsstufen werden wir in den kommenden Wochen immer wieder rechnen müssen.

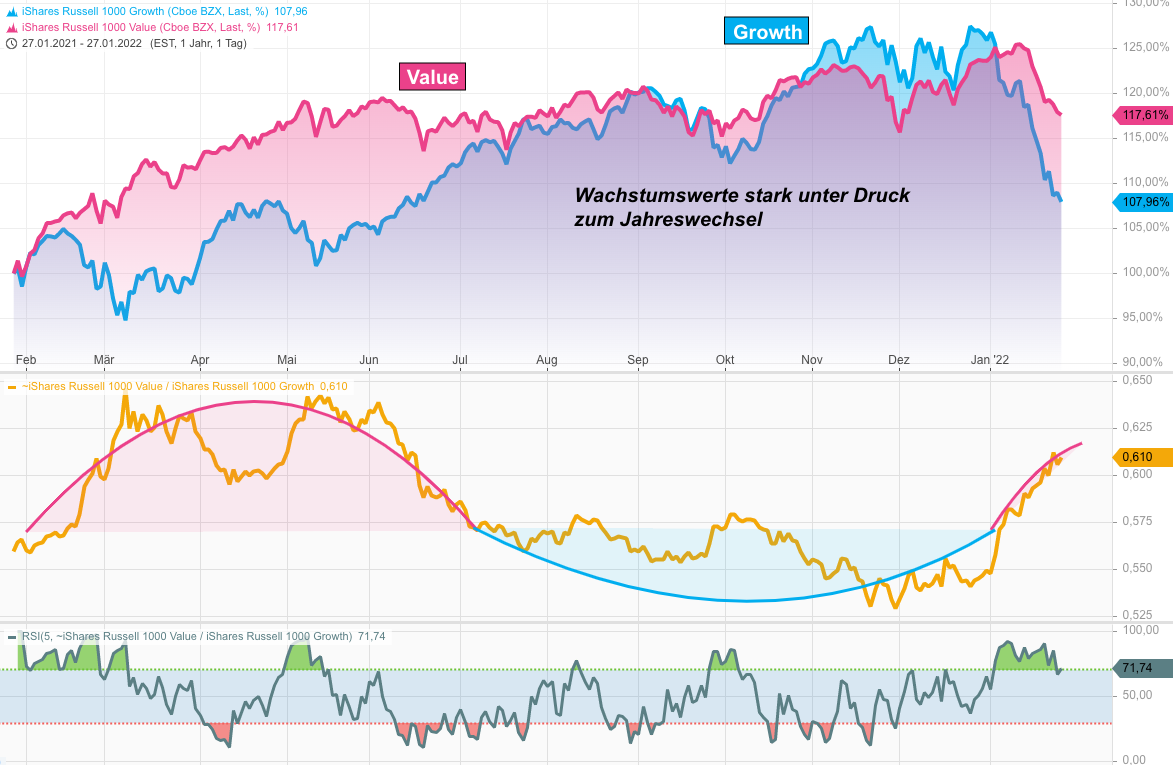

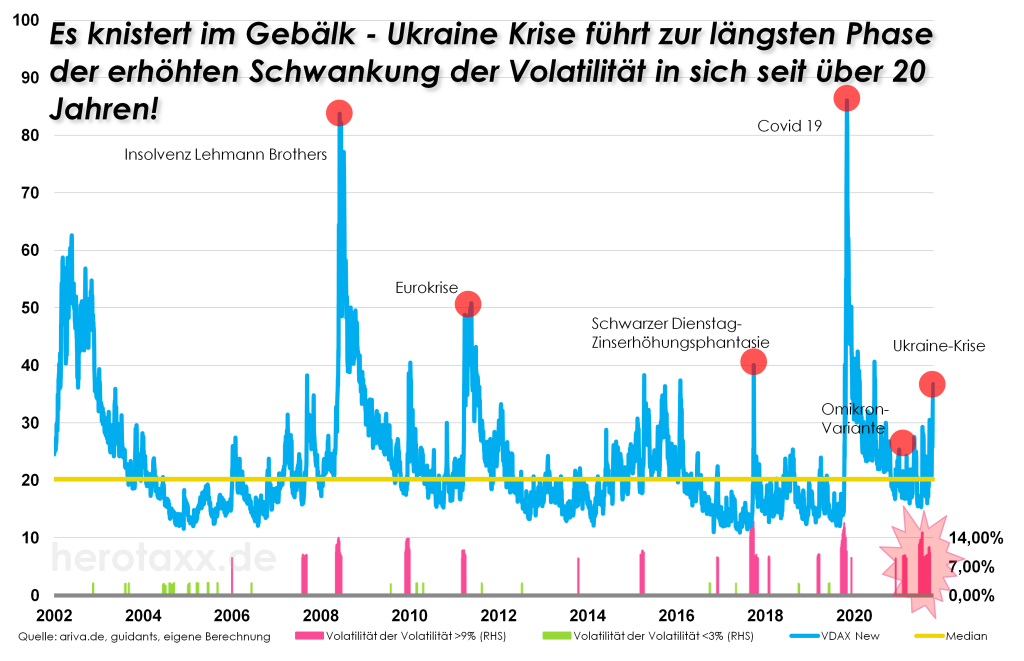

Wenn man all dies vorher gelesen hat, ist es eigentlich verwunderlich, dass die Märkte nicht viel stärker reagiert haben, als sie es in den letzten Wochen getan haben. DAX® und S&P500 haben seit Jahresanfang gut 8-9% verloren. Interessant ist dabei, dass der Abschwung bisher in relativ geordneten Bahnen ablief. In Grafik 1 können wir beobachten, wie der VDAX New bereits seit einigen Wochen wieder steigt. Die Nervosität des Marktes wird aber schon daher deutlich, dass die Schwankung der Volatilität in sich selbst schon recht lange erhöhte Werte aufweist (rosa Balken, unten rechts). Üblicherweise steigen die Märkte in einem bullischen Szenario langsam die Treppe rauf, während die Bären direkt aus dem Fenster springen (und entsprechend schnell fallen). Dies war in dieser Krise bis jetzt anders. Die Märkte konnten also auf die veränderte Situation reagieren.

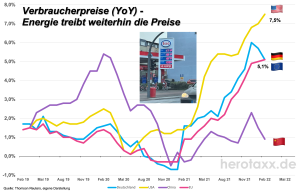

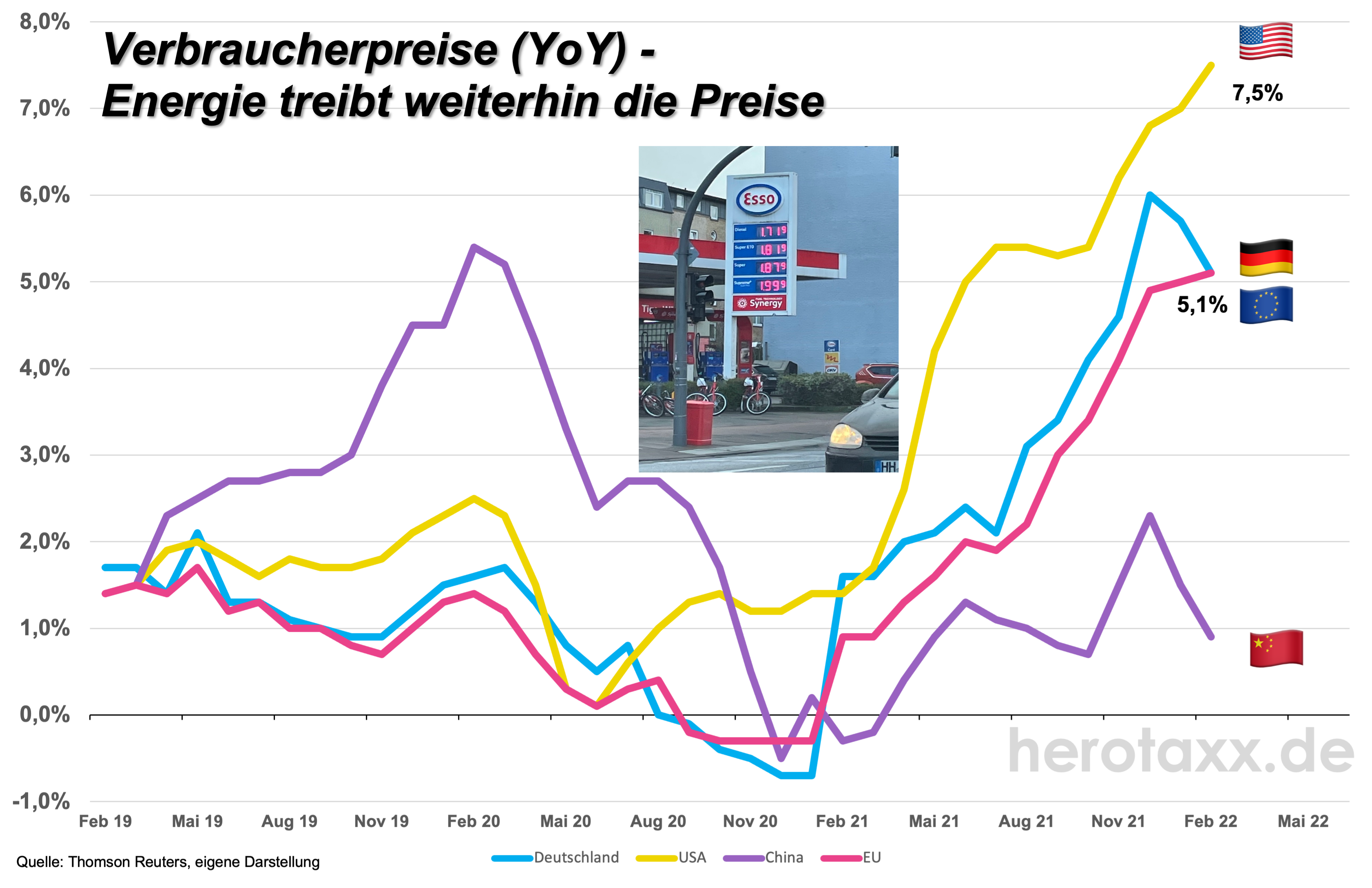

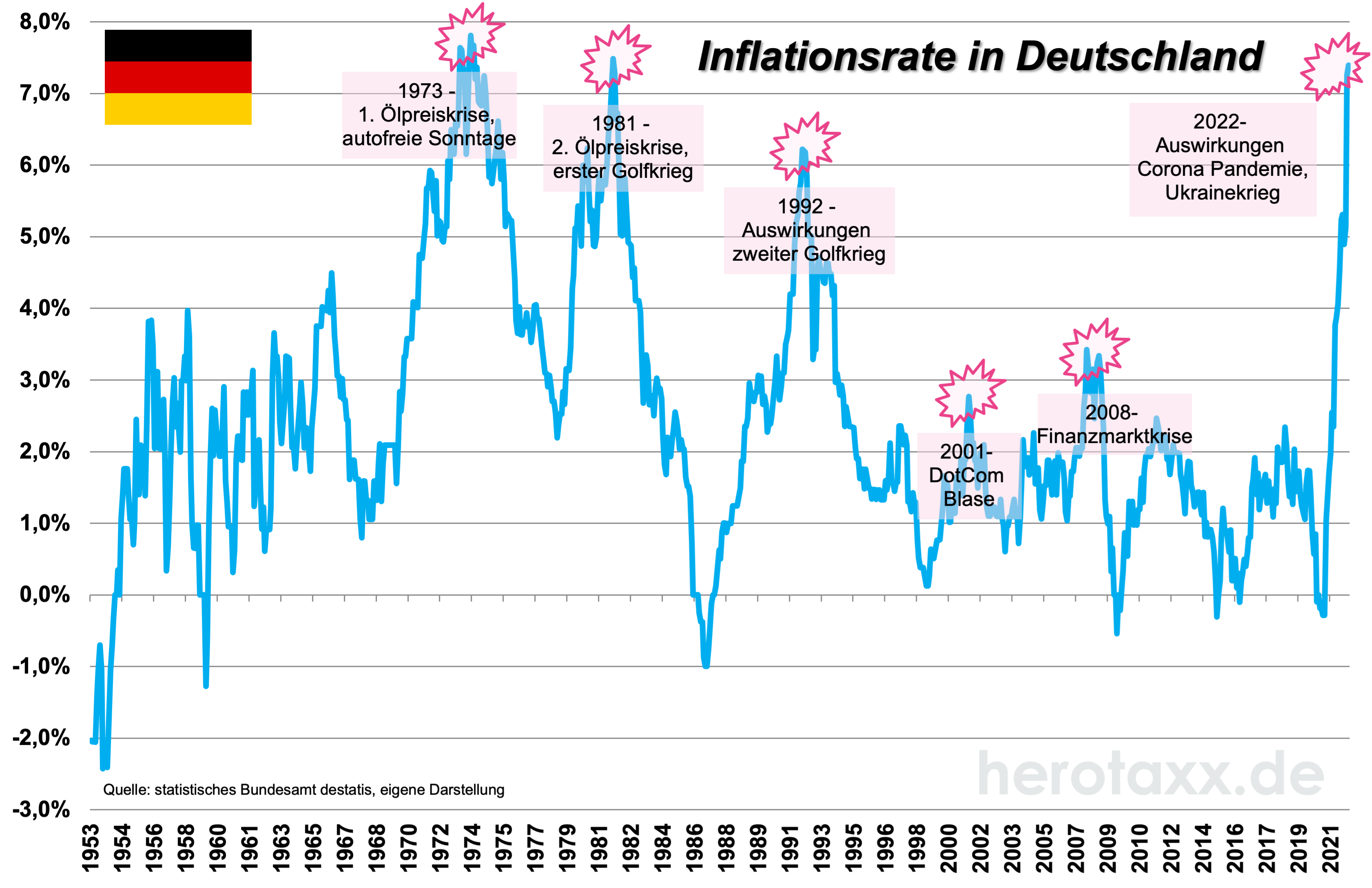

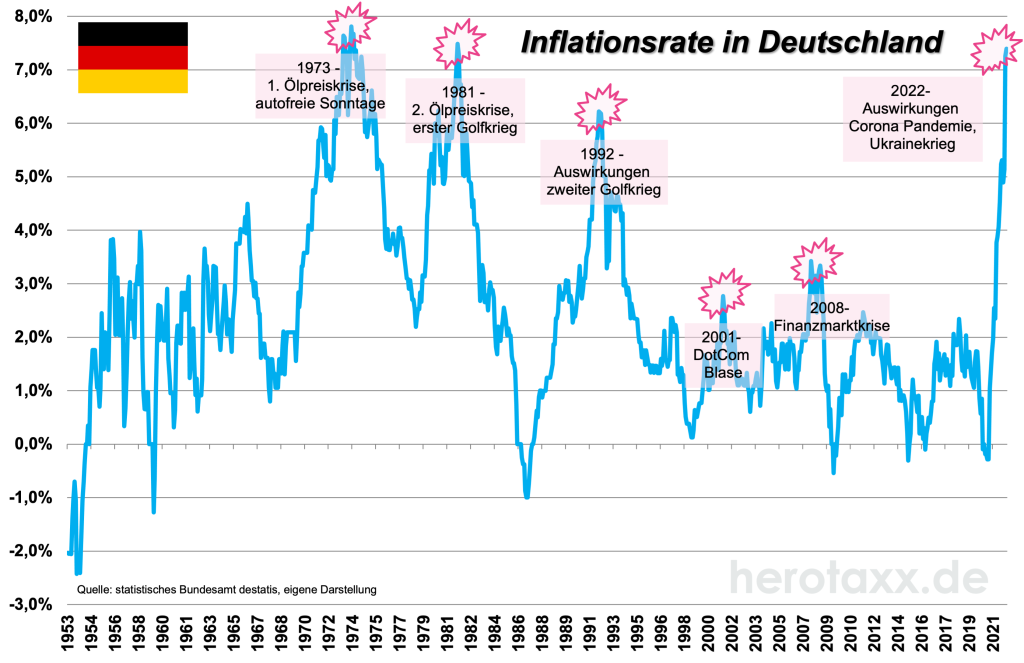

Für die westliche Welt kommt das Krisenumfeld rund um die Ukraine komplett zur Unzeit. Rein wirtschaftlich betrachtet belasten uns die Inflationsdaten zur Zeit stark (Grafik 2). Wir wissen, dass die preistreibenden Faktoren überwiegend auf Energie zurückzuführen sind. Von der Seite war bisher schon kaum von Entspannung auszugehen. Jetzt rücken niedrigere Preise wohl noch weiter in die Zukunft. Lediglich ein Einlenken auf den Verzicht von Staatseinnahmen würde für den Endverbraucher Entspannung oder zumindest gleiche Preise bedeuten.

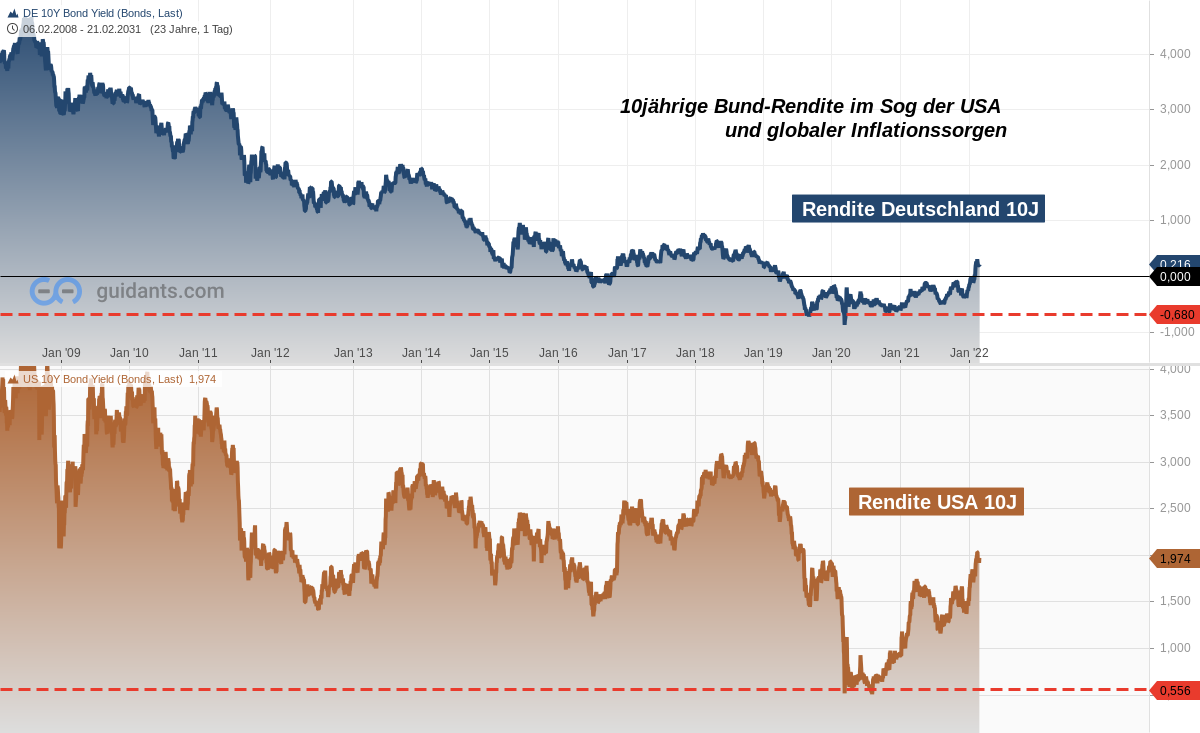

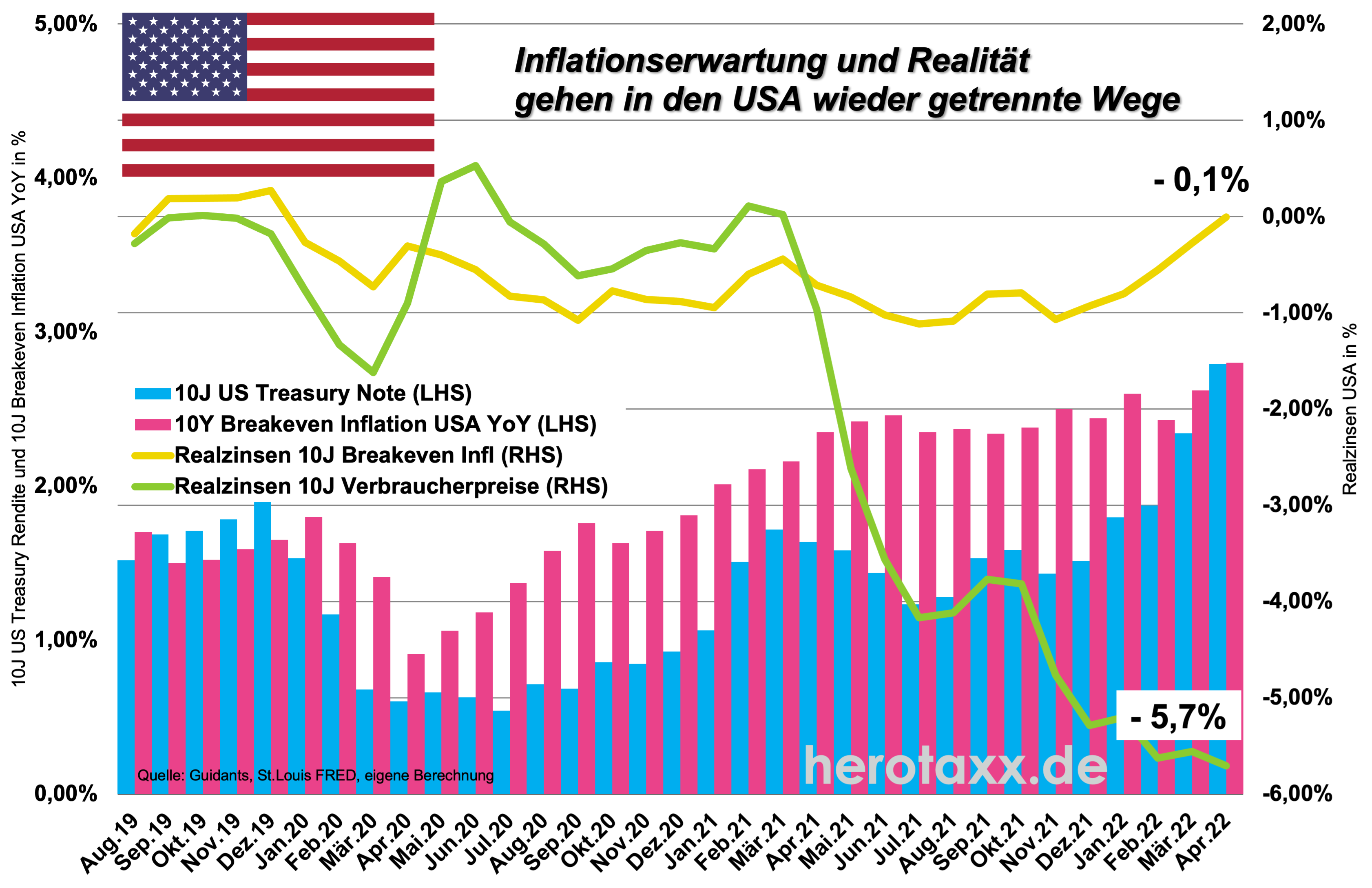

Die Notenbanken geraten also immer mehr unter Zugzwang. Zumindest die Zinserhöhungen der Fed scheinen eingepreist zu sein. Aber auch auf deutscher Seite sehen wir starke Bewegungen bei den Kapitalmarktzinsen (Grafik 3) . Während Ende Januar die Renditen der 10jährigen Bunds bei knapp 0% lagen, stehen wir mittlerweile gut 20BP höher. Greifbarer wird die Problematik auf der Hypothekenseite. Der Anstieg von Januar 2021 bis Februar 2022 beträgt bei 10 jähriger Laufzeit über 100%. Eine Gefahr für den Immobilienmarkt? Möglicherweise ist die Ukrainekrise aber auch ein Trigger für die Notenbanken ihre expansive Geldpolitik fortzuführen (wie gesagt 100 Mrd. Unterstützung der Bundeswehr wollen finanziert werden). Die kommenden Wochen werden es zeigen.

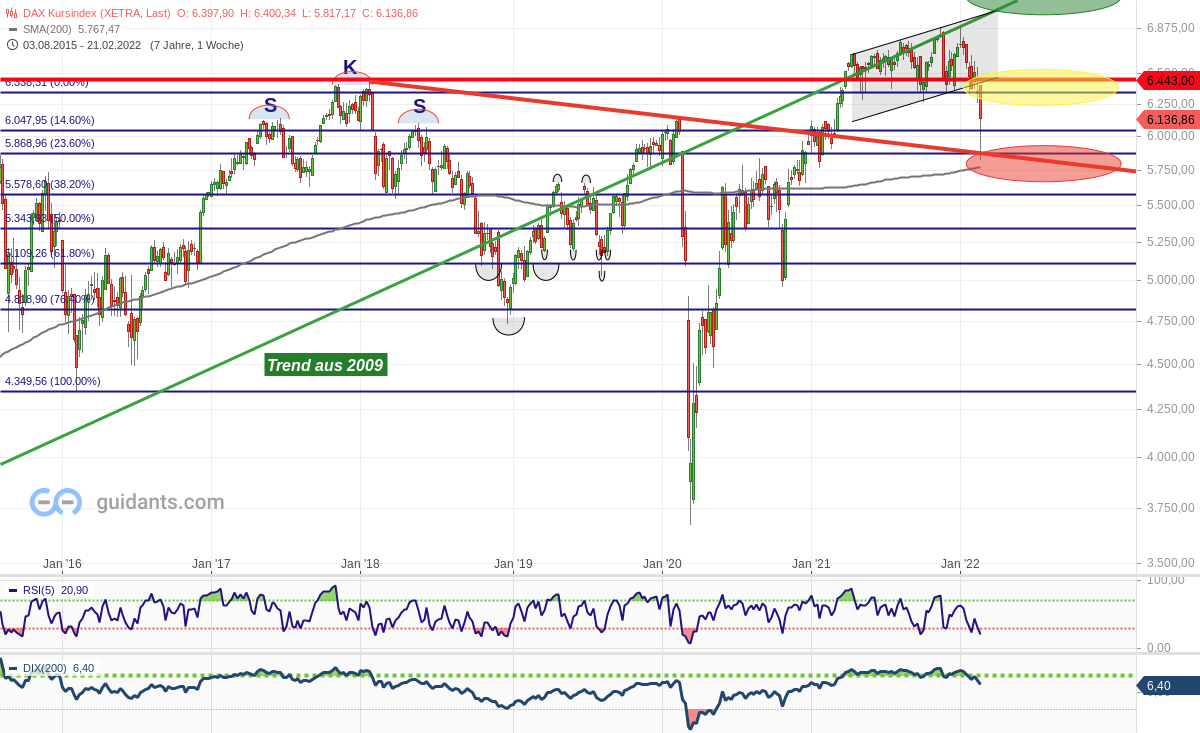

Der DAX® Kursindex (Grafik 4) erfuhr in den letzten vier Wochen einen Test mehrerer Unterstützungsmarken inklusive der 200T Linie. Der Aufwärts,- oder erweiterte Seitwärtstrend ist gebrochen. Die Reaktionsmarken für die kommenden Wochen sind im Chart gut zu erkennen. Aktuell steht die Börsenampel jedenfalls bei Orange.

-

- VDAX New

-

- VPI

-

- 10 Zinsen

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}