Kapitalmarktbericht zum vierten Quartal 2024

1. Januar 2025

Kapitalmarktbericht zum zweiten Quartal 2025

6. Juli 2025

- Europa, wie Phoenix aus der Asche -

In den letzten 18 Jahren, also seit dem Beginn der Finanzmarktkrise im August 2007, war es fast immer der US amerikanische Aktienmarkt, der an den Weltbörsen den Takt angegeben hat. Europäische oder deutsche Aktien hatten es dahe r schwer in der Vergangenheit sich mit ihren US Konkurrenten zu messen. In dieser Zeit konnte sich der DOW Jones in Euro konvertiert mehr als doppelt so gut entwickeln, wie der DAX Kursindex, der ohne Dividenden gerechnet eine bessere Vergleichbarkeit darstellt. Das erste Quartal 2025 bietet seit langer Zeit ein völlig anderes Bild. Europäische und vor allem deutsche Aktien haben ihre amerikanischen Mitbewerber fulminant übertroffen. Wie Phoenix aus der Asche ist der europäische Aktienmarkt empor geschossen. Bleibt die Frage, ob er kurzfristig wie Ikarus endet, der sich auf seinem Höhenflug die Flügel verbrannt hat oder ob er die Flughöhe mittelfristig halten kann.

r schwer in der Vergangenheit sich mit ihren US Konkurrenten zu messen. In dieser Zeit konnte sich der DOW Jones in Euro konvertiert mehr als doppelt so gut entwickeln, wie der DAX Kursindex, der ohne Dividenden gerechnet eine bessere Vergleichbarkeit darstellt. Das erste Quartal 2025 bietet seit langer Zeit ein völlig anderes Bild. Europäische und vor allem deutsche Aktien haben ihre amerikanischen Mitbewerber fulminant übertroffen. Wie Phoenix aus der Asche ist der europäische Aktienmarkt empor geschossen. Bleibt die Frage, ob er kurzfristig wie Ikarus endet, der sich auf seinem Höhenflug die Flügel verbrannt hat oder ob er die Flughöhe mittelfristig halten kann.

Das Eigenleben in Europa hält sich nicht nur auf der Aktienseite aufrecht, sondern auch bei den Zinsen. Während in den USA die 10jährigen Treasury Renditen in der Spitze um 60 Basispunkte, auf immer noch hohem Niveau, bei 4,20% sanken, stiegen im ersten Quartal die 10jährigen Staatsanleiherenditen aller Euro Länder um gut 50 Basispunkte. Bereits die reine Ankündigung des später verabschiedeten neuen Schuldenpakets der Bundesregierung von 500 Mrd. Euro in 10 Jahren reichte für diesen Renditesprung aus. Entsprechend stark fiel der Bund-Future. Für Immobilienbesitzer und Hypothekeninhaber kann das jüngste Vorhaben der neu zu bildenden Regierung problematisch werden. Dabei hat sich der Immobilienmarkt in der in der letzten Zeit gerade erholt. Steigende Hypothekenzinsen werden die Preise wieder drücken und Bauvorhaben ausbremsen.

Goldinvestoren konnten sich hingegen zufrieden zeigen (Abb. 2). Das Edelmetall setzte seinen Kursanstieg aus dem letzten Jahr fort und stieg bereits um fast 20%. Auf der Währungsseite konnte der Euro auch seine Stärke gegenüber dem USD beweisen. Nachdem EURUSD fast bei der Parität im Januar 2025 angelangt war, stieg der Euro wieder zum USD zwischenzeitlich auf 1,09.

Hintergrund:

Das irrationale Verhalten der Märkte setzt sich offensichtlich auch in 2025 fort. Bereits zum Wahlsieg im November 2024 hat Trump die Einführung von neuen Zöllen angekündigt. Erst nach dem Amtsantritt Ende Januar 2025 hat der US Aktienmarkt darauf negativ reagiert.  Hat der Markt etwa geglaubt Trump macht nicht Ernst? Offensichtlich. Denn erst ab Februar setzte der Kursverfall in den USA ein. Viele amerikanische Investoren haben dem US Markt mittlerweile den Rücken gekehrt. Das Kapital musste sich also einen Ausweg suchen und fand ihn ausgerechnet in europäischen Aktien. Eigentlich ein Affront für Trump. Es wird daher spannend bleiben, ob die bereits im April in Kraft getretenen Zölle von nachhaltiger Dauer geprägt sind oder das System Zuckerbrot und Peitsche greift und einige Zollabsprachen wieder abgemildert werden. Abb. 1 zeigt welche Staaten von z.T. bilateralen Zollerhöhungen betroffen sind. Mexiko und Kanada haben die höchsten Abhängigkeiten gemessen am Warenexport in die USA in % vom BIP. Deutschland liegt auf Platz 5. Gerade die für uns so wichtige Automobilindustrie ist hiervon betroffen. Allerdings haben viele Hersteller schon eigene Produktionsstätten in den USA, für deren US-Lieferungen dies keine Auswirkungen hat. Und dennoch: Sollten die angekündigten handelspolitischen Maßnahmen wie in den Prognosen angenommen anhalten, werden die neuen bilateralen Zölle zwar die Einnahmen der jeweiligen Regierungen erhöhen, aber die globale Wirtschaftstätigkeit, die Einkommen und die regulären Steuereinnahmen belasten. Sie erhöhen zudem die Handelskosten und verteuern die betroffenen importierten Endprodukte für Verbraucher und die Vorleistungen für Unternehmen. Die Auswirkungen höherer Kosten werden verstärkt, wenn die Waren mehrmals die Grenzen überschreiten und in jeder Phase Zölle anfallen, wie dies im integrierten nordamerikanischen Markt der Fall ist. Ein Abkommen, das die Handelsspannungen reduziert und möglicherweise sogar bestehende Handelshemmnisse abbaut, wäre begrüßenswert und würde dazu beitragen, die politische Sicherheit und die Wachstumsaussichten zu verbessern.

Hat der Markt etwa geglaubt Trump macht nicht Ernst? Offensichtlich. Denn erst ab Februar setzte der Kursverfall in den USA ein. Viele amerikanische Investoren haben dem US Markt mittlerweile den Rücken gekehrt. Das Kapital musste sich also einen Ausweg suchen und fand ihn ausgerechnet in europäischen Aktien. Eigentlich ein Affront für Trump. Es wird daher spannend bleiben, ob die bereits im April in Kraft getretenen Zölle von nachhaltiger Dauer geprägt sind oder das System Zuckerbrot und Peitsche greift und einige Zollabsprachen wieder abgemildert werden. Abb. 1 zeigt welche Staaten von z.T. bilateralen Zollerhöhungen betroffen sind. Mexiko und Kanada haben die höchsten Abhängigkeiten gemessen am Warenexport in die USA in % vom BIP. Deutschland liegt auf Platz 5. Gerade die für uns so wichtige Automobilindustrie ist hiervon betroffen. Allerdings haben viele Hersteller schon eigene Produktionsstätten in den USA, für deren US-Lieferungen dies keine Auswirkungen hat. Und dennoch: Sollten die angekündigten handelspolitischen Maßnahmen wie in den Prognosen angenommen anhalten, werden die neuen bilateralen Zölle zwar die Einnahmen der jeweiligen Regierungen erhöhen, aber die globale Wirtschaftstätigkeit, die Einkommen und die regulären Steuereinnahmen belasten. Sie erhöhen zudem die Handelskosten und verteuern die betroffenen importierten Endprodukte für Verbraucher und die Vorleistungen für Unternehmen. Die Auswirkungen höherer Kosten werden verstärkt, wenn die Waren mehrmals die Grenzen überschreiten und in jeder Phase Zölle anfallen, wie dies im integrierten nordamerikanischen Markt der Fall ist. Ein Abkommen, das die Handelsspannungen reduziert und möglicherweise sogar bestehende Handelshemmnisse abbaut, wäre begrüßenswert und würde dazu beitragen, die politische Sicherheit und die Wachstumsaussichten zu verbessern.

Aktuell steigen die Gefahren stagflatorischer Tendenzen in den USA. Die US Notenbank FED hat in Ihrer Sitzung Mitte März die Leitzinsen unverändert gelassen. Gleichzeitig senkte sie Ihre Wachstumsprognose deutlich und korrigierte die Inflationserwartungen nach oben. Vieles deutet daher auf eine anhaltende wirtschaftliche Unsicherheit hin, die möglicherweise eine längere Phase höherer Zinsen notwendig macht. Ohnehin mehren sich die Anzeichen einer Eintrübung der US-Wirtschaft. Die jüngsten Daten zum US Verbrauchervertrauen oder der beachtete GDP Now Index der Atlanta Fed zeigen die Rezessionsgefahren.

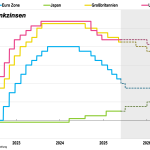

Auch in Europa steigen die wirtschaftspolitischen Unsicherheitsfaktoren (Abb. 5). Die EZB hat in ihrer März Sitzung die Zinsen für den Einlagesatz um 0,25% auf 2,5% gesenkt. Mittlerweile gibt auch Frau Lagarde zu, dass der weitere Verlauf der Zinsprognosen aufgrund der Unvorhersehbarkeiten immer schwieriger wird. Dabei bestätigt sie, dass die Eurozone besonders anfällig für Zolländerungen wäre. Die Zinsstrukturkurve für Deutschland hat im erste Quartal eine massive Veränderung erlebt (Abb. 3). Durch die Ankündigung des Schuldenpakets hat sich nicht nur die Inversion aufgelöst, sondern auch eine Verschiebung nach oben ergeben. Eigentlich gut für die Wirtschaft. Dennoch bleiben die Inflationsgefahren, nicht nur durch die eben genannten Zölle.

Hoffen wir, dass die massiven Neuverschuldungen ihren Weg in die richtigen Investitionen finden werden. Die Sorge bleibt, dass ein großer Teil eben nicht in den längst benötigten Aufbau der maroden Infrastruktur und die Wiedererstärkung der Bundeswehr fließt sondern im Konsum der Regierung versickert. Dieses Zeichen wäre das schlechteste. Durch das Schuldenpaket wird die Staatsquote, also der Anteil staatlicher Ausgaben am BIP in den kommenden Jahren in Richtung 55% wandern (Abb. 4). Helmut Kohl sagte einmal "Bei einer Staatsquote von größer 50% beginnt der Sozialismus". Ob der Impuls des neuen Schuldenpakets jedenfalls der richtige Anreiz für eine Marktwirtschaft ist, bleibt ein noch zu klärendes Experiment.

Ausblick:

Europäische und deutsche Aktien haben im ersten Quartal stark abgeschnitten. Ob sich diese Tendenz weiter fortsetzen wird bleibt allerdings abzuwarten. Es gibt viele Unsicherheitsfaktoren, die die Märkte global belasten. Neben den Handelskonflikten stehen auch echte Krisenherde wie der Ukrainekonflikt, Iran, China / Taiwan noch auf der Tagesordnung. Eine der positivsten Überraschungen wären sicherlich lockernde Zollsignale aus Richtung der Trump-Administration. Den Aufschwung hat der Markt vermutlich noch nicht eingepreist.

{kind=link}

{kind=link}

{kind=link}