Kapitalmarktbericht zum vierten Quartal 2021

2. Januar 2022

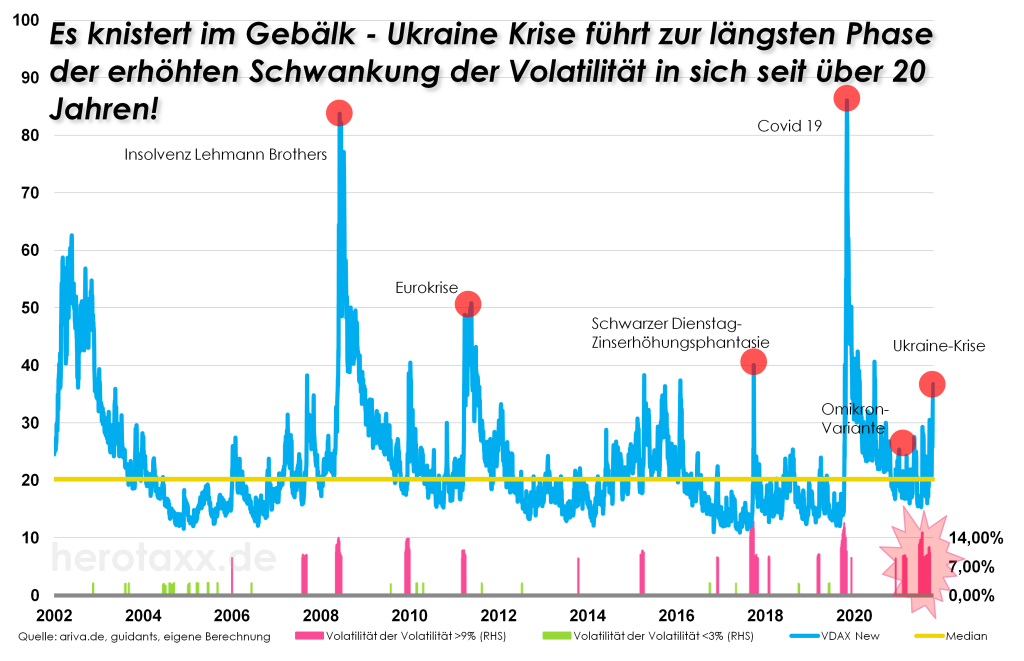

Markttechnik Deutschland Februar 2022

27. Februar 2022

Fehlstart! Wachstumswerte in der Boxengasse!

Neues Jahr, neues Glück - auch an den Börsen -. Den Start in 2022 hätten sich viele Anleger gerne anders vorgestellt. Nach den paradiesischen Zuständen an den Kapitalmärkten aus dem letzten Jahr kommt nun auch mal wieder die harte Investoren-Realität zum Vorschein.

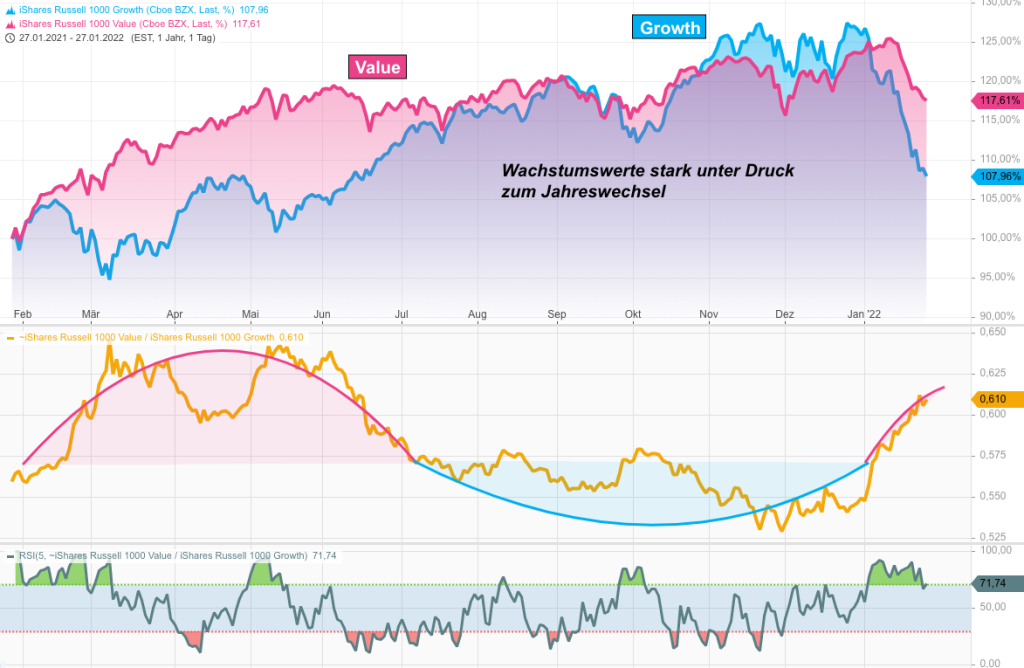

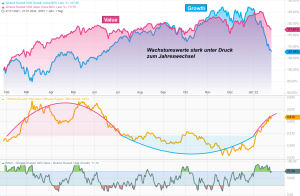

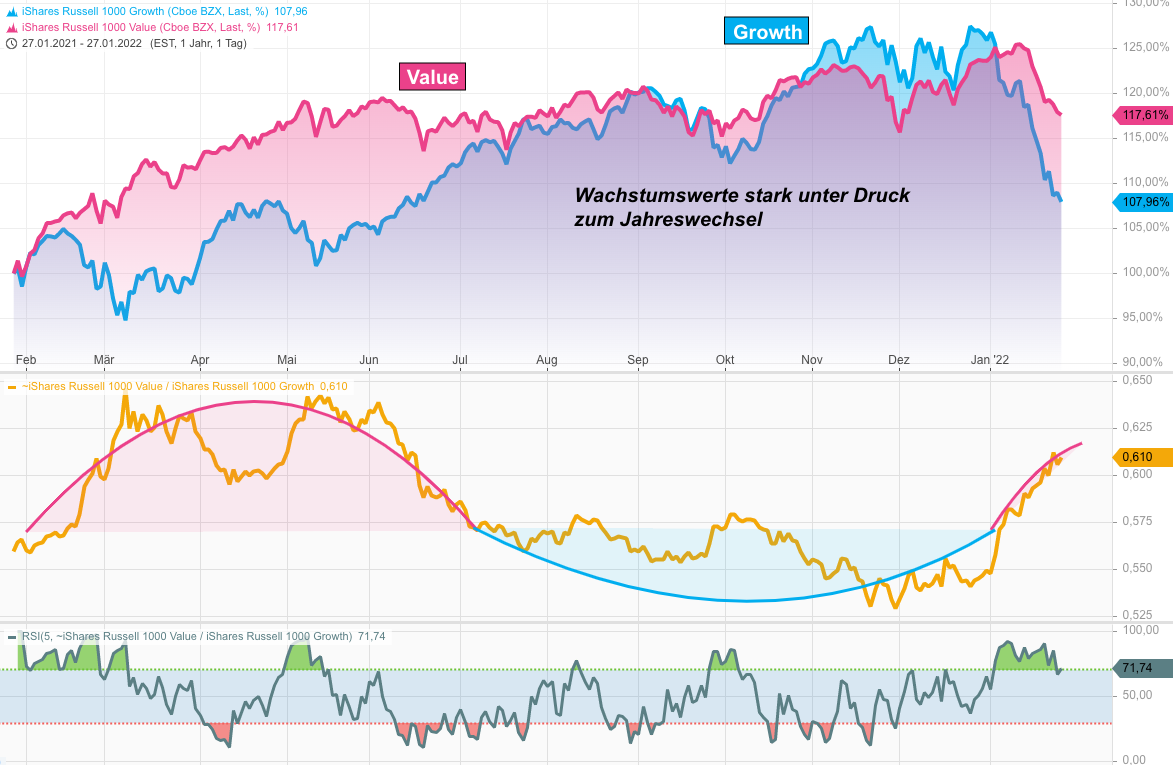

Während in Europa und auch Deutschland die Blue Chip Indizes mit ca. -5% noch einigermaßen glimpflich davon kamen, sieht es auf der Technologieseite vor allem in den USA deutlich schlechter aus. Moderna -40%, Netflix -38%, Zoom -30%, ja, auch wenn die Fallzahlen steigen, die "Stay-at-Home" Aktien deuten weiter auf ein Ende der Pandemie hin. Hinzu kommt natürlich aber auch die Problematik auf der Zinsseite, gerade bei Tech-Werten, die so manche Bewertung nicht mehr so attraktiv aussehen lassen. Wie auch immer, die Einbahnstraße nach oben ist in vielen Fällen gebrochen. Am Beispiel des NASDAQ Composite Index deutete sich das an mehreren Faktoren schon länger an. So fiel die Anzahl der Unternehmen im Index, die noch überhalb der 200 Tage Linie notieren in 2021 von 90% auf 35%. Das heißt der Anstieg des Technologiemarktes wurde nur noch von wenigen Unternehmen getragen. Die Marktbreite ist entsprechend raus. In diesem Szenario sind es die Value-Aktien, die sich zu Jahresbeginn zwar auch verbilligen aber dennoch deutlich besser schlagen. Grafik 2 verdeutlicht die Berg-und-Tal-Fahrt der Wachstum,- und Qualitätswerte im letzten Jahr anhand der US Russel 1000 Indizes. Dabei zeigt sich auch die Übertreibung, die in der Abwärtsbewegung der Growth Titel aktuell liegt. Es ist also durchaus möglich, dass hier zunächst wieder eine Beruhigung einsetzt.

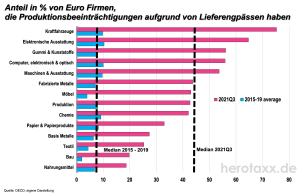

Die Probleme des neuen Jahres sind mittlerweile alte Bekannte. Lieferengpässe, bedingt durch die Corona Pandemie ziehen sich durch nahezu alle Branchen (Grafik 1). Der überwiegend in China und Taiwan ansässige Chipsektor zwingt naturbedingt die Automobilbranche und Elektronikhersteller am ehesten in die Knie. Ca. 70% der Unternehmen klagen in diesen Bereichen über Produktionsbeeinträchtigungen bedingt durch Lieferengpässe. Vor der Pandemie waren es nur 10%. Problemstellungen einer globalisierten Welt. Die Zero Covid Strategie der Chinesen fällt dem Westen dabei zusätzlich auf die Füße. Währenddessen nutzt China die drohende Omikron Variante als Vorwand um bei kleinsten Ausbrüchen ganze Fabriken zu schließen oder Häfen zu sperren. Wir werden sehen, wie lange das noch gut geht.

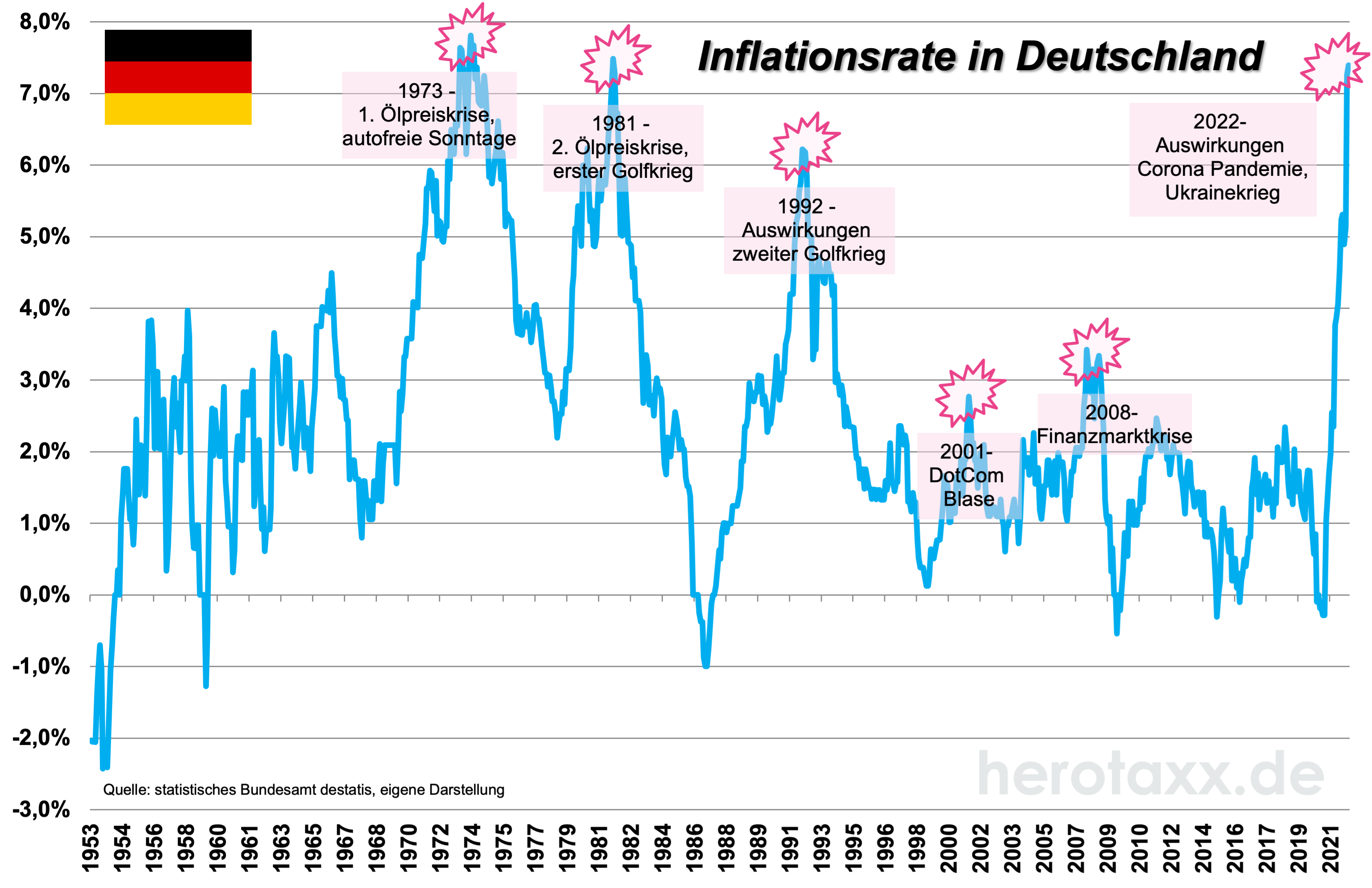

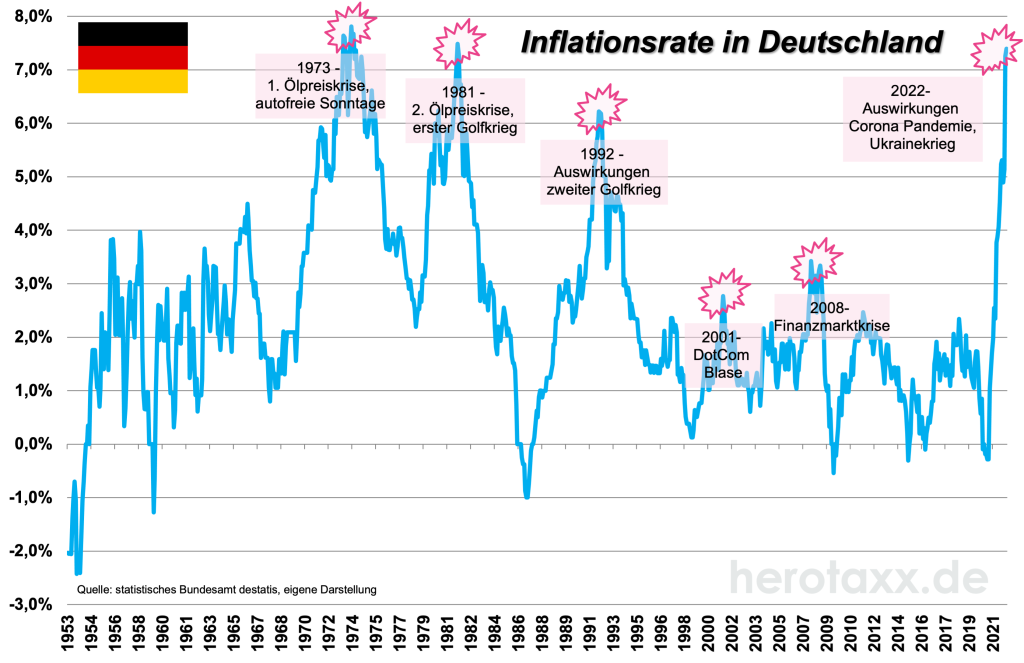

Für China kommt das aktuelle Inflationsszenario des Westens nur zur rechten Zeit. Während Amerikaner mit 7% und Deutsche mit ca. 6% jährlicher Teuerungsrate aktuell leben müssen, beträgt die Inflation in China zur Zeit gerade einmal 1,5%. Die westlichen Notenbanken stehen also vor dem Dilemma die Wirtschaft zu unterstützen und Preise nicht ausufern zu lassen. Jerome Powell hat in der letzten Notenbanksitzung der FED den Fahrplan zur Zinserhöhung erläutert. Ab März 22 starten die Amerikaner dann mit der Erhöhung der Leitzinsen. Was im Vorwege die Märkte stark beunruhigte wurde durch die Aussagen Powell´s wieder teilweise relativiert. Datenbasiert wird man handeln. Das lässt wieder Spielraum für Entscheidungen. Der Kapitalmarkt hat hier ohnehin schon viel eingepreist. In Grafik 3 sehen wir die Rendite 10jähriger deutscher Bundesanleihen. Am 19.01.22 lag die Verzinsung zum ersten Mal seit gut 2 1/2 Jahren kurz im positiven Bereich. Auch wenn die EZB den Kollegen bei der FED hinterher hängen, wird der europäische Markt immer der Schwanz sein, der mit dem Hund wedelt.

Insgesamt hat sich das freundliche Aktienklima also etwas abgekühlt. Kurzfristig dürften sich auch die geopolitischen Krisen in Osteuropa auf die Märkte auswirken. Dabei ist in vielen Indizes noch nicht viel passiert. Der DAX® Kursindex in Grafik 4 hat gerade einmal ca. 3% zum Jahresanfang verloren. Im aktuellen Bereich um 6.300 bis 6.400 Punkte ist der Index durchaus gut unterstützt. Ein Bruch würde uns ca. 6% weiter abrutschen lassen, bevor die nächsten Marken einsetzen.

-

- Lieferengpässe

-

- Value vs Growth

-

- 10J Bund

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}