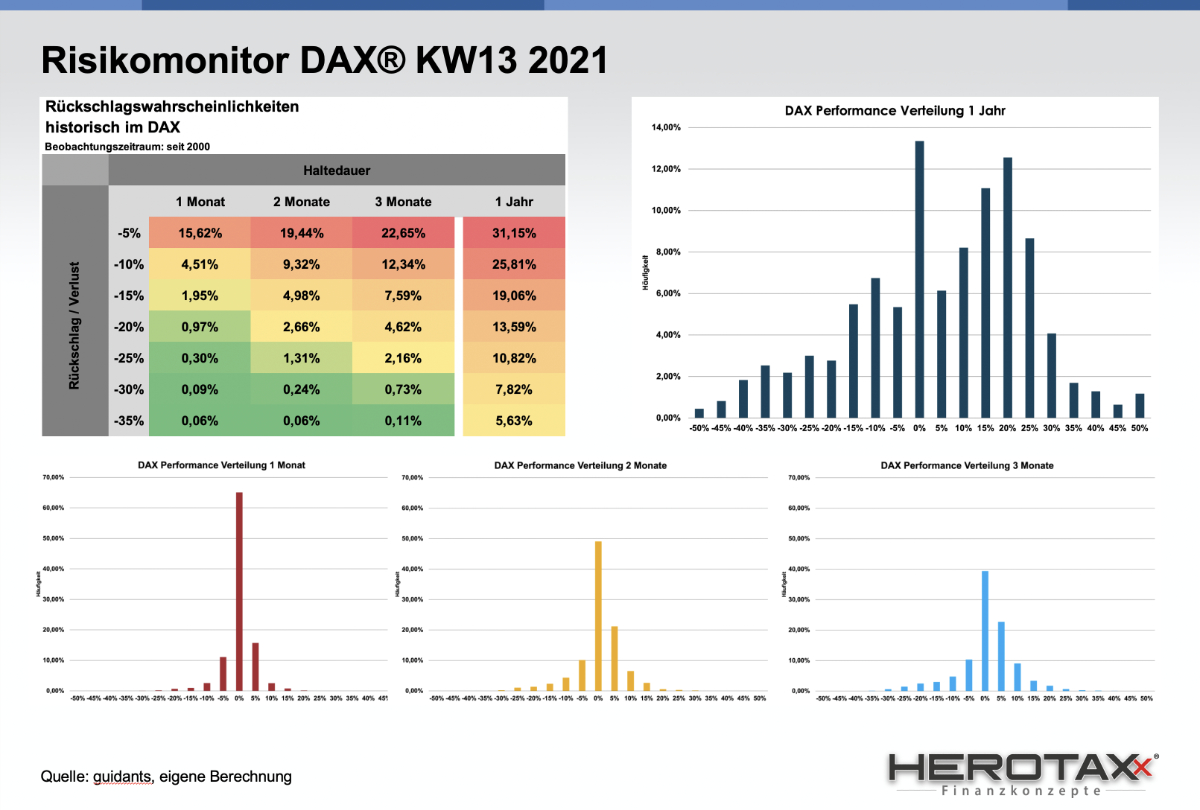

Markttechnik Deutschland KW13 2021

28. März 2021

Markttechnik Deutschland KW15 2021

11. April 2021

- Wind of Change -

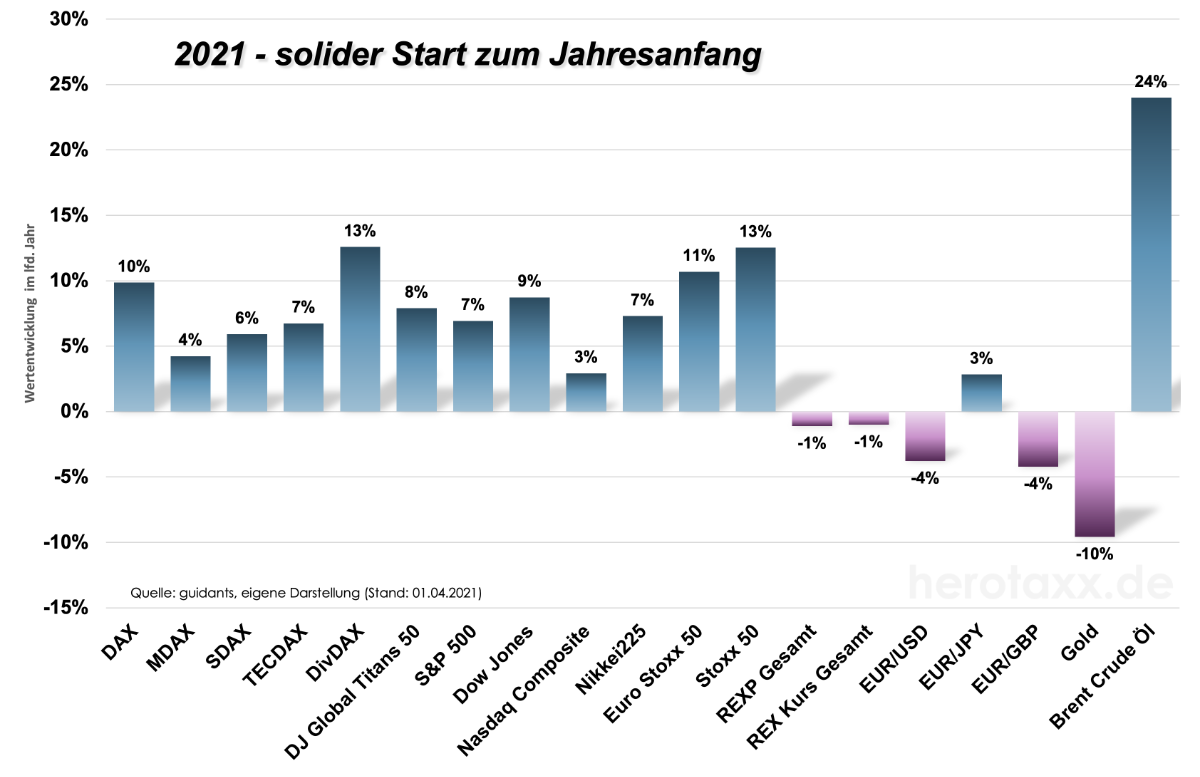

Die Märkte konnten im ersten Quartal 2021 an die Wertentwicklung zum Jahreswechsel anknüpfen. Zusammenfassend lässt sich sagen: Traumstart in das erste Jahresviertel. Aktien sind sehr gut aus den Startblöcken herausgekommen und gehören zu den größten Gewinnern des Quartals. Störfeuer kommt von der Rentenseite. Die Kluft zwischen den Börsenkursen und der realen bzw. gefühlten Wirtschaftsleistung wird allerdings immer größer.

Betrachten wir die Wertentwicklungen der einzelnen Assetklassen oder Börsenindizes, können wir feststellen, dass Value-Aktien oder allgemein gesprochen Dividendenwerte in den ersten 90 Tagen des Jahres besser abgeschnitten haben als Wachstumswerte, die hier durch die Technologieindizes TecDAX® oder NASDAQ Composite repräsentiert werden. (Grafik 1)

1990 spielten die „Scorpions“ ihren Song „Wind of Change“. In der letzten Zeit tritt das Gefühl von Veränderung in vielfacher Hinsicht wieder auf. Neben dem Stil Switch bei Aktien fällt auch der vermeintlich beginnende Trendwechsel bei Renten oder allgemein Zinsen auf. Der REX Kursindex, also die Benchmark für deutsche Staatsanleihen gehörte neben Gold zu den größten Verlierern im ersten Quartal auf dem Kurszettel. Auch wenn die Notenbanken die Leitzinsen längerfristig noch niedrig halten, konnte der Kapitalmarkt diesen Zinsschritt nicht verhindern. Vor Allem in den USA sind die 10 jährigen Staatsanleihezinsen der US Treasuries innerhalb der ersten drei Monate von unter 1% auf über 1,7% gestiegen. Ein Plus von ca. 83%! Auslöser waren hier möglicherweise ausländische Investoren, die verstärkt US Anleihen verkauft haben. Auffällig ist dabei die Abwertung des USD gegenüber dem chinesischen Renmimbi seit Mitte 2020. In Deutschland fiel der Zinsanstieg zwar merkbar, aber im Vergleich noch moderat aus. Auf der Zinsstrukturkurve bleiben damit fast alle Restlaufzeiten im negativen Renditebereich. Lediglich die 30jährige Bundrendite liegt seit Anfang Februar mit 0,22% wieder oberhalb der 0% Schwelle.

Aufgrund der Corona Pandemie bleiben viele wirtschaftliche Zusammenhänge künstlich herbeigeführt. Die Notenbanken beiderseits des Atlantiks sind sich Ihrer Verantwortung bewusst und pumpen immense Mengen Geld in das System. Ein Schritt, der nur schwer und wenn überhaupt nur sehr wohl dosiert wieder rückkehrbar ist. Dennoch würde ohne diese staatliche Unterstützung das wirtschaftliche Ausmaß der Pandemie verheerend ausfallen. So spielt der Faktor Zeit eine wesentliche Rolle in der Hoffnung, dass nach einer Beruhigung der Pandemie die Wirtschaft wieder organisch wachsen kann. Die EZB finanziert die Folgen der Pandemie durch Ihr Anleihekaufprogramm „PEPP“ (Grafik 2). Auf diese Weise werden allein hierdurch monatlich zwischen 50-80 Mrd. Euro in den Kapitalmarkt gepumpt. Noch im Dezember vergangenen Jahres wurde das Programm aufgestockt und verlängert. Bis mindestens März 2022 soll das kumulierte Volumen so auf 1.850 Mrd. Euro erhöht werden. Ein beschleunigtes Aufblähen der EZB Bilanz ist somit unausweichlich. Bereits jetzt macht die EZB Bilanzsumme ca. 75% des gesamten EU BIPs aus. Anfang des Jahres lag der Anteil noch unter 50%.

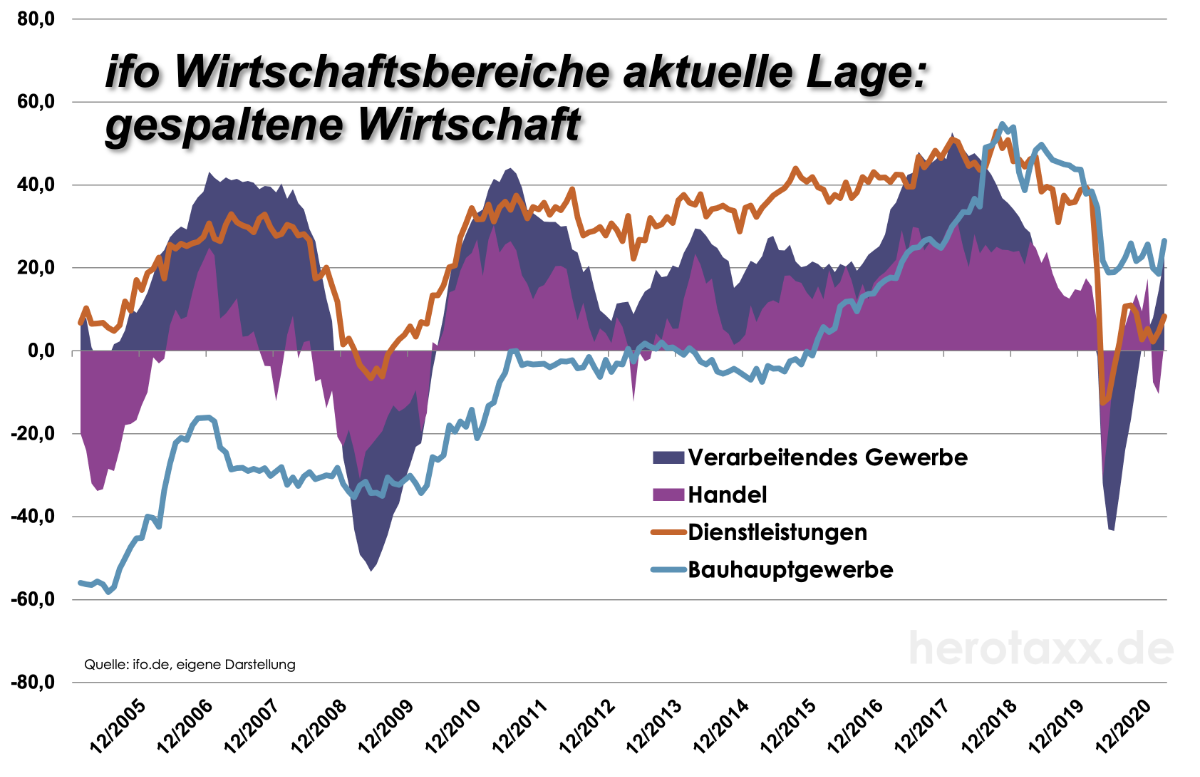

Bei der Betrachtung einzelner Wirtschaftszweige der deutschen Wirtschaft (Grafik 3) werden schnell deutliche Stimmungsunterschiede deutlich. Relativ immun gegen die Folgen der Pandemie bleibt das Baugewerbe. Die aktuelle Lage zeigt sich stabil. Große Fortschritte konnte das verarbeitende Gewerbe machen, während das aktuelle Bild bei den Dienstleistungen und im Handel verständlicherweise noch schlecht aussieht. Gerade der Handel ächzt unter den anhaltenden Lockdown-Maßnahmen. Der wirtschaftliche Wandel wird hier wohl in 2021 und auch in den kommenden Jahren am größten ausfallen. Aufgrund der Aussetzung der Insolvenzantragspflicht gibt es eine hohe Anzahl an sogenannten „Zombie-Unternehmen. Für 2021 gibt es daher Schätzungen von über 35.000 Firmeninsolvenzen. An der Börse wird dies vermutlich eine untergeordnete Rolle spielen, da wir hier in der Regel von kleinen oder mittelständischen Unternehmen sprechen, die nicht börsennotiert sind. Gesamtwirtschaftlich wird sich das Resultat allerdings schon widerspiegeln.

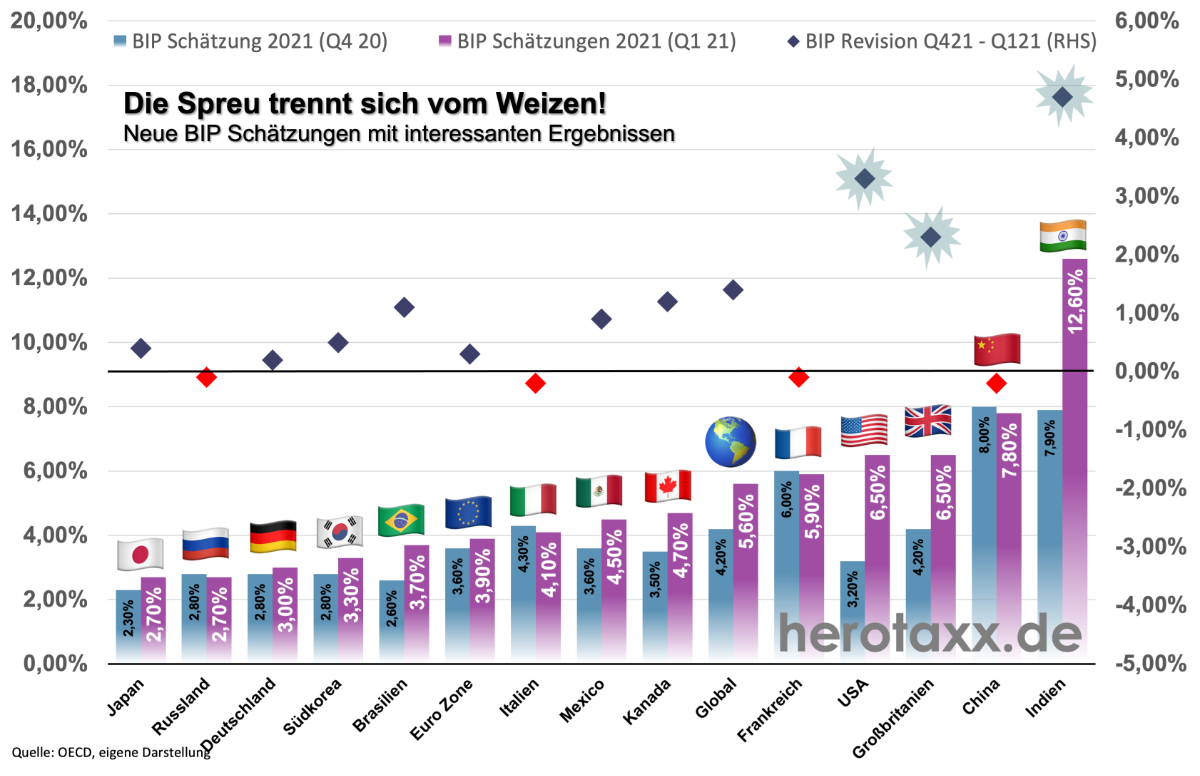

Ausblickend lässt sich zusammenfassen: Anders als noch zum ersten Lockdown im Frühjahr 2020, beeinflusst die Pandemie die Wirtschaft nur noch indirekt. Die OECD hat ihre Schätzungen des realen BIP-Wachstums für 2021 überwiegend angehoben. Aufgrund des großen Basiseffekts stellt sich weltwirtschaftlich damit der schnellste Aufschwung seit den 1960er Jahren ein. Aber Vorsicht! Große Profiteure des Pandemie Effekts werden überwiegend die Asiaten sein. Für Indien wird ein BIP Wachstum von 12,6% in 2021 geschätzt, gefolgt von China mit 7,8%. Erstaunlich dabei: Die USA sind u.a. aufgrund Ihrer guten Impferfolge wieder ziemlich an die Spitze mit einem geschätzten BIP Wachstum von 6,5% zurückgekehrt. Das sah Anfang des Jahres noch anders aus. In Deutschland können wir davon leider nur träumen. Mit 3% geschätzten BIP reihen wir uns weit unter dem Welt-Mittel von 5,6% fast am Ende ein. Dies dürfte auch eine Folge der katastrophalen Corona-Politik unserer Bundesregierung sein. Von A wie Ausgangsbeschränkung bis Z wie Zero COVID. Die deutsche Corona Politik verlangt seinem Volk viel Vertrauen ab . Es gleicht einem Experiment wie weit die Grundzüge unseres Demokratieverständnisses noch erschüttert werden können. Ein gefährlicher Versuch. Den schauen wir in den September diesen Jahres und die damit nahende Bundestagswahl, muss der Schuss im zweiten Quartal sitzen.

Von Seiten der Markttechnik befinden sich die großen Indizes überwiegend in überkaufter Lage. Wir erleben gerade die beste Marktstimmung seit Ende 2019. Es verdichten sich daher mehrere Indikatoren, die auf ein mögliches Ende des steilen Anstiegs deuten könnten. Das heißt aber nicht, dass wir zwingend in die Verlustzone rutschen. Bereits eine mehrwöchige Seitwärtsbewegung würde viel von der Übertreibung abbauen. Denn bis auf Weiteres sind die Voraussetzungen für reale Assets gut und die Trends ungebrochen.

-

- Märkte Q1 21

-

- PEPP

-

- ifo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}