Markttechnik Deutschland KW34 2021

20. August 2021

Markttechnik Deutschland KW36 2021

5. September 2021

Schulden über Schulden...

Neue Woche, gleiches Bild. Der Markt tritt weiterhin auf der Stelle, zumindest der DAX®. Die Handelsspanne in der abgelaufenen Woche betrug noch nicht einmal 1,5%. Während TecDAX®, NASDAQ 100 und auch der S&P 500 weiter auf dem Weg zu neuen Höhen sind, setzt sich der Zweifel am weiteren festen Kursverlauf bei vielen Marktteilnehmern fort. Die Ruhe vor dem Sturm könnte man meinen.

Das spiegelt aber die reale Welt da draußen zur Zeit nicht wider. Die politischen Spannungen mitten im Wahlkampf in Deutschland und die massiven außenpolitischen Probleme, deren düstere Blase jetzt gerade in Afghanistan geplatzt ist, sollte normalerweise auch die Börsianer zum Nachdenken anregen. Dennoch war an der Börse von all den Problemen nichts zu spüren. Letztendlich führten die Aussagen auf dem Notenbank Symposium in Jackson Hole wieder zu steigenden Kursen in Richtung Wochenende. Ein konkretes Datum zum Zurückfahren der Anleihekäufe (Taper Tantrum) nannte Jerome Powell nicht. Auch würde dies nicht gleichzusetzen sein mit steigenden Notenbankzinsen. Zwar habe sich die wirtschaftliche Lage stabilisiert, dennoch werden Auswirkungen der Pandemie noch genau beobachtet. Auch vor einer Überreaktion durch die aktuellen Inflationsraten warnte Powell.

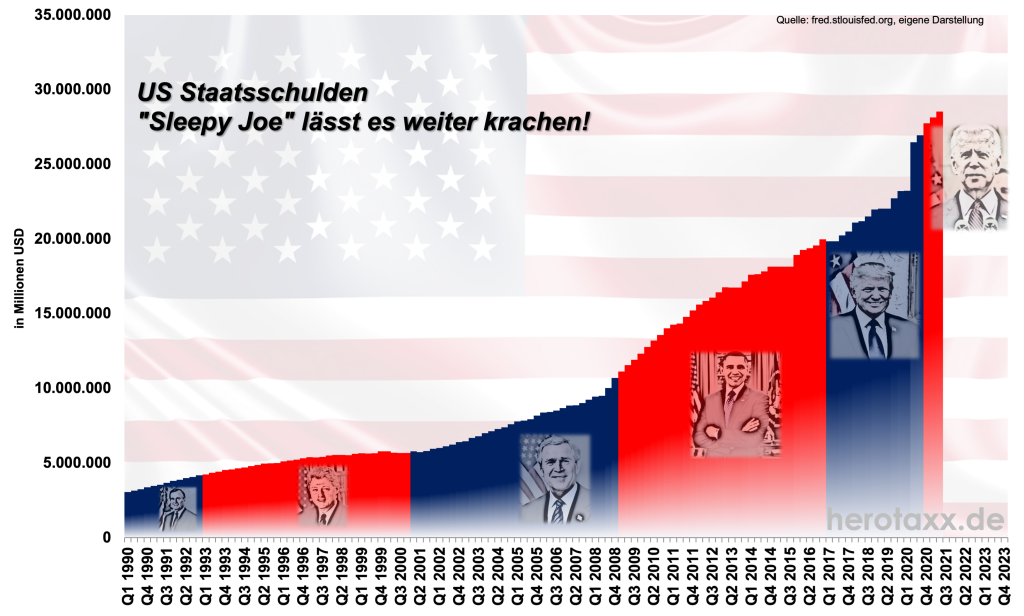

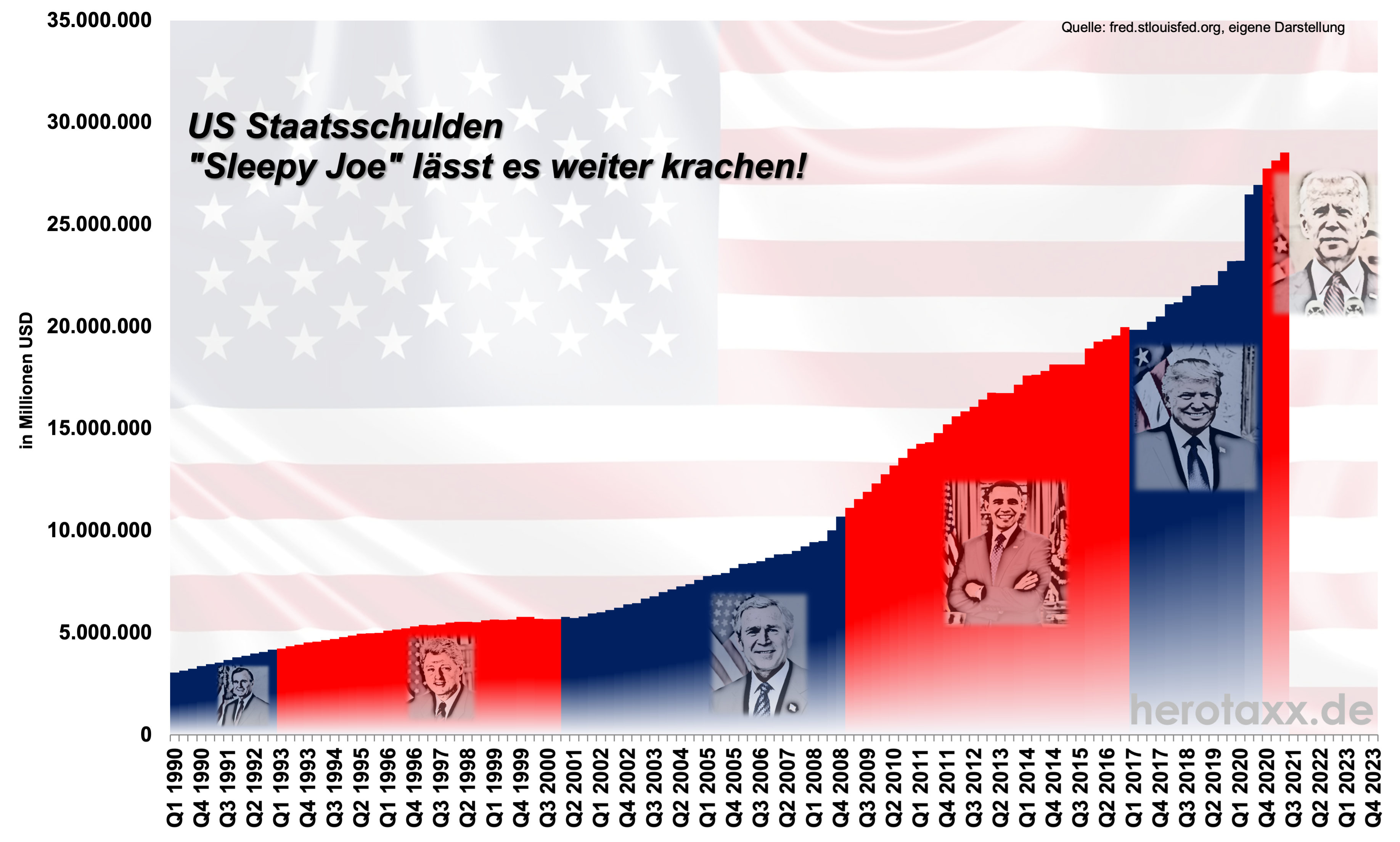

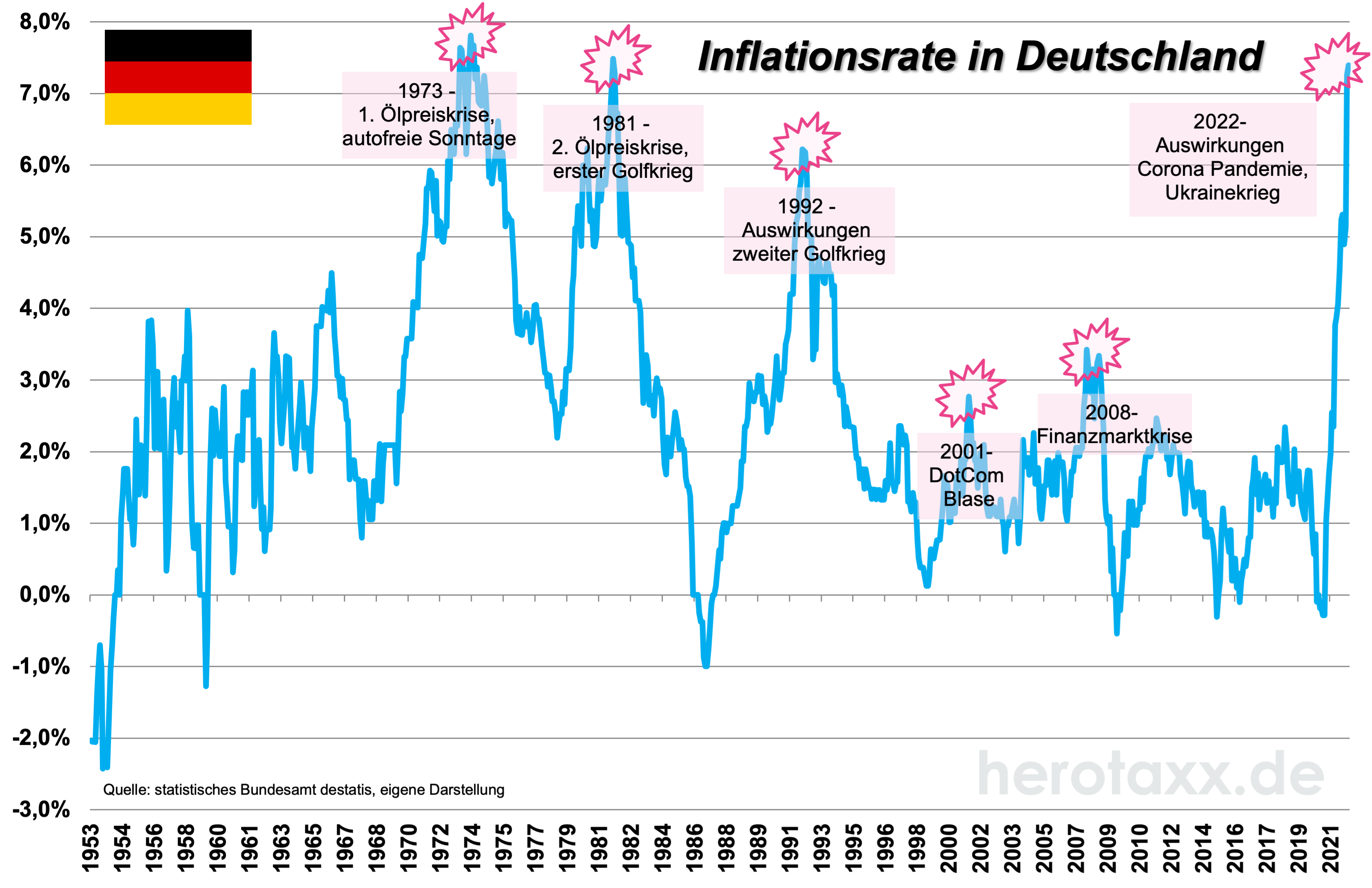

Im Kontext zur aktuellen außenpolitischen Situation scheint es auch nur eine weitere Richtung bei der Staatsverschuldung zu geben. Nach oben! Wir sehen in Grafik 1 wie auch unter Joe Biden die öffentlichen Schulden von Quartal zu Quartal weiter steigen. Welche Maßnahmen die westliche Welt und allen voran die USA in Punkto Afghanistan auch ergreifen, sie werden sehr viel Geld kosten. Der "Point of no Return" ist dabei schon längst überschritten, steigende Zinsen nahezu eingeschlossen. Denn bei einem höheren Zinssatz wird man sich fragen müssen, wie der Kapitaldienst überhaupt bedient werden soll.

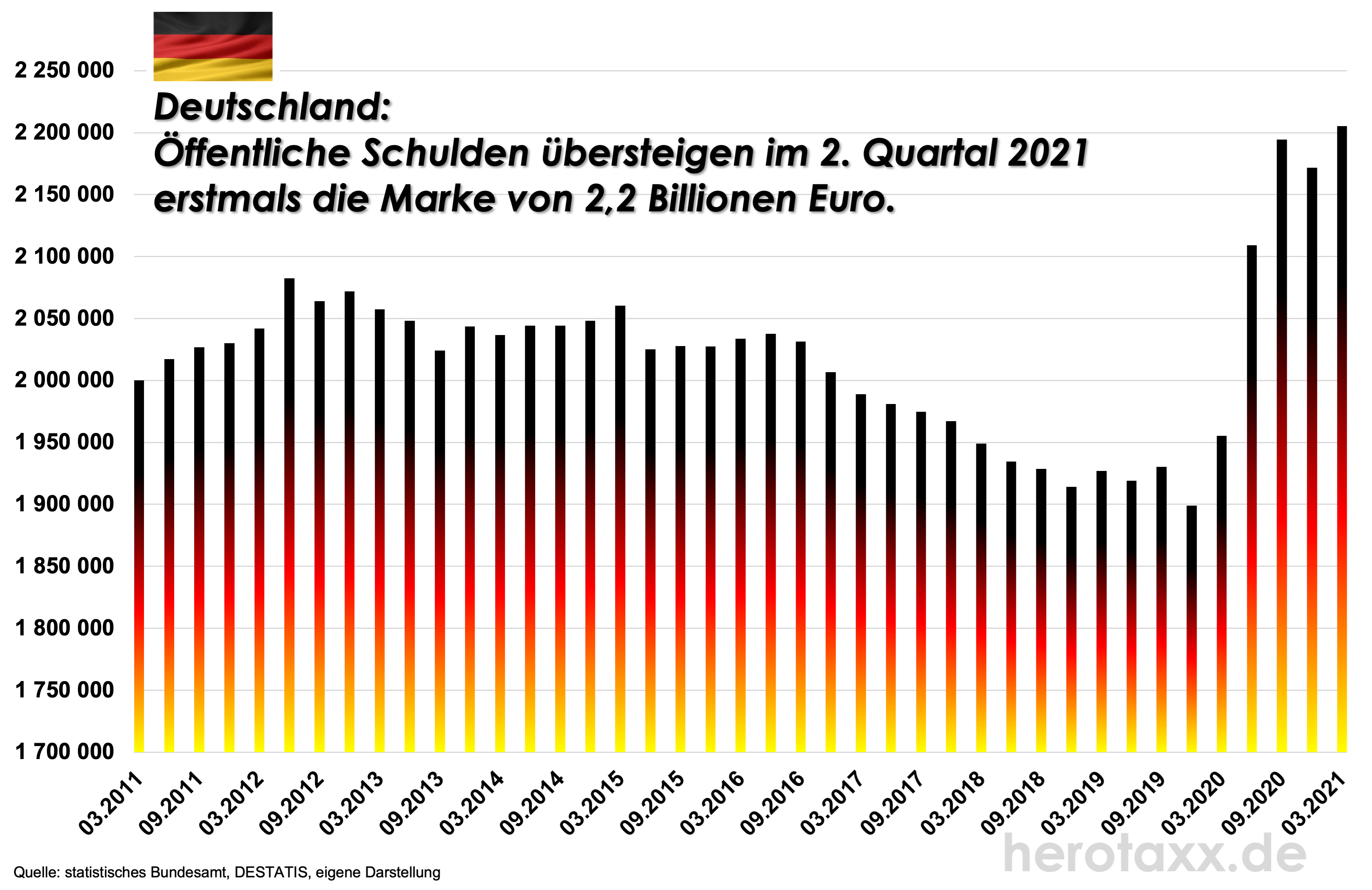

Östlich des Atlantik sieht das Bild bis zum Beginn der Pandemie anders aus. Grafik 2 zeigt, wie die deutsche Staatsverschuldung nach der Finanzmarktkrise bis Anfang 2020 sukzessive abgebaut wurde. COVID19 hat die Lage umgekehrt und die Staatsausgaben dramatisch belastet. Zum Halbjahr 2021 übersteigen die öffentlichen Schulden somit erstmals die Marke von 2,2 Billionen Euro. Tendenz steigend. Denn auch hier gilt, dass wir neben den Amerikanern die Probleme im nahen Osten zu lösen haben. Was sind da schon 100 Millionen Euro humanitäre Hilfe für die Taliban. Letztendlich wird also auch in Europa das Schuldenproblem die zukünftigen Zinsentscheidungen der EZB mehr und mehr dirigieren.

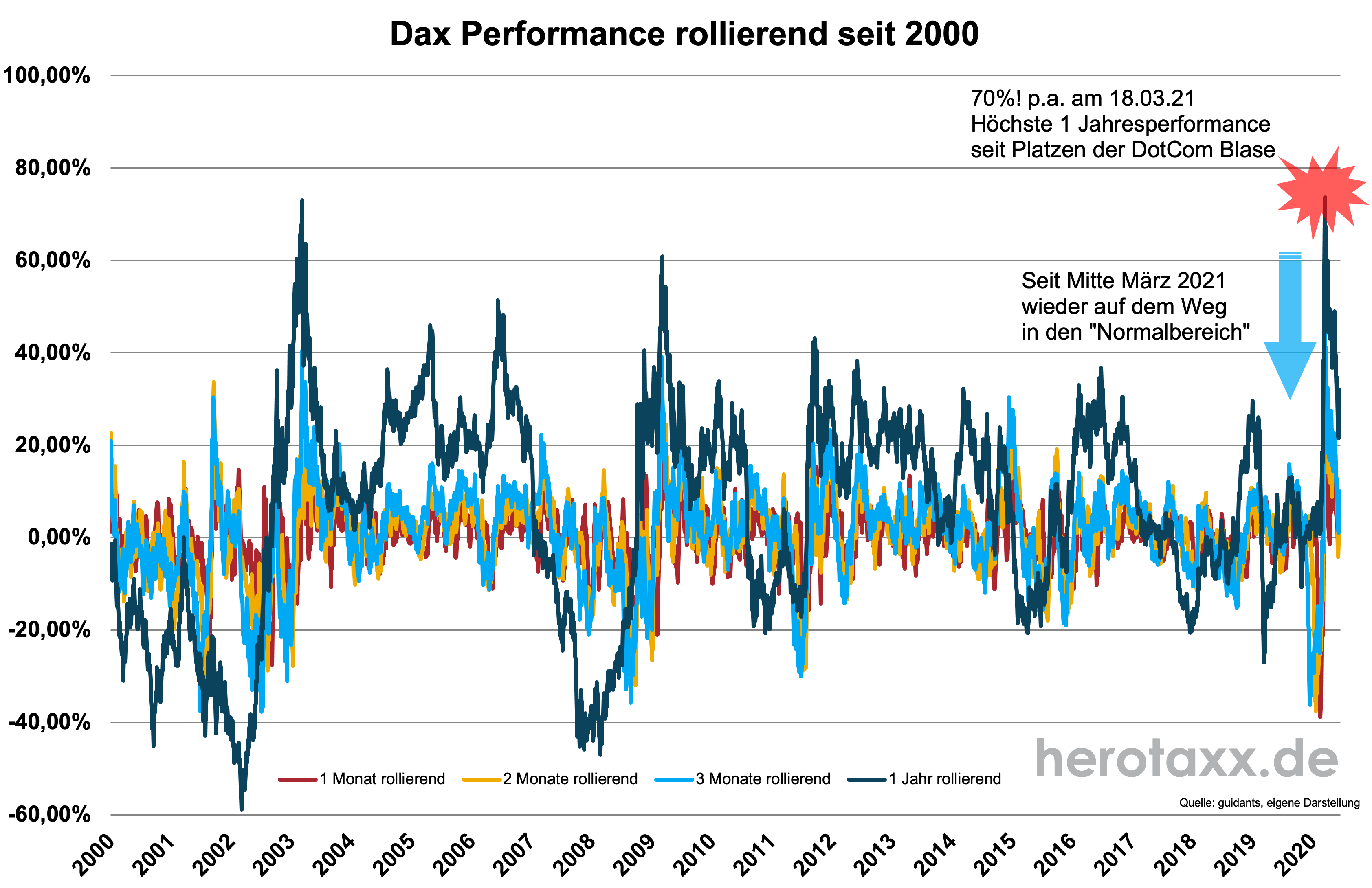

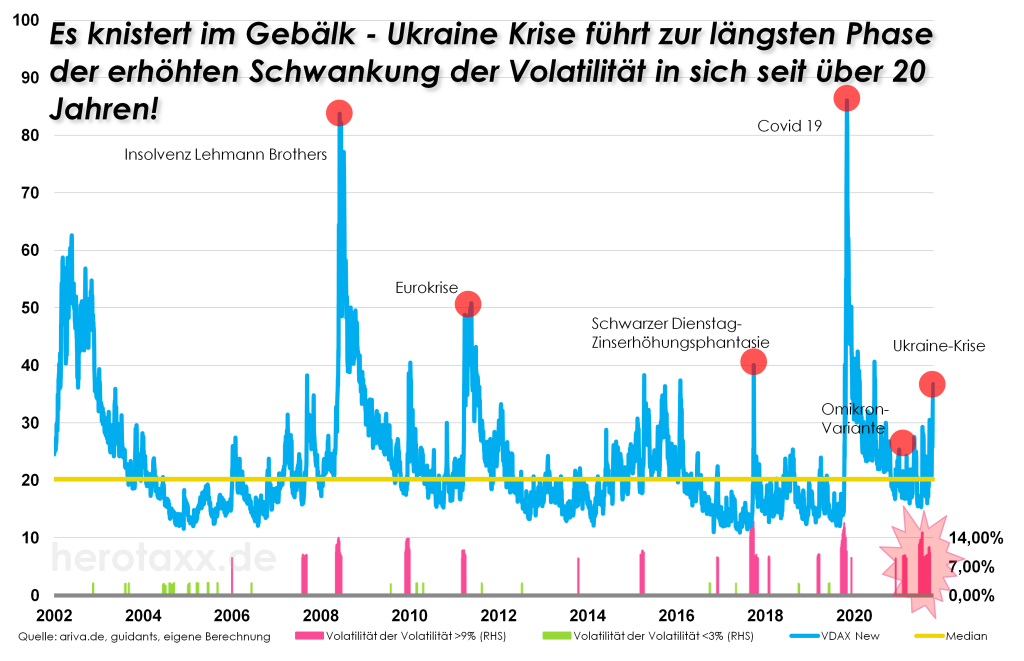

Aber wie in den Vorwochen interessiert dies die Börse kaum. Man könnte sogar sarkastisch sagen die aktuelle Situation ist gut für den Aktienmarkt. Denn bei den vorher genannten Problemen wird es für die Notenbanken immer schwieriger sich von der ultralockeren Geldpolitik abzukehren. Somit bleibt ein schön beständiger "Liquiditätsregen", der die Aktien unterstützt. So zu sehen auch diese Woche wieder im DAX® Kursindex in Grafik 3.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}