Markttechnik Deutschland Mai 2022

3. Juni 2022

Kapitalmarktbericht zum dritten Quartal 2022

2. Oktober 2022

- Europa steht vor großen Herausforderungen -

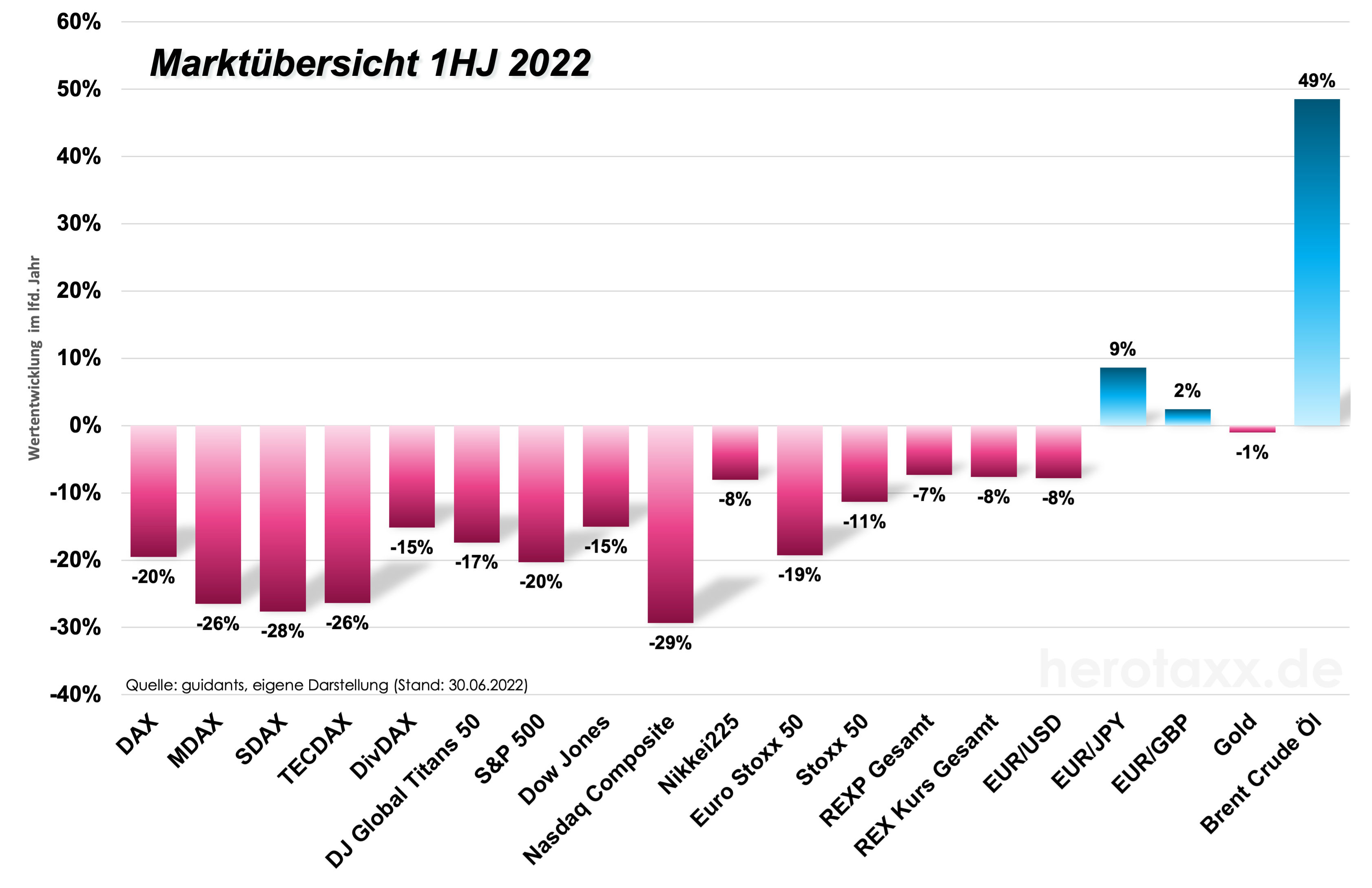

DAX® unter 13.000, deutsche Bundrenditen auf einem Niveau wie vor 8 Jahren, Gold verharrt bei 1.800 USD und die Stimmung am Kapitalmarkt ist so schlecht wie schon lange nicht mehr. Ja, das Resümee des ersten Halbjahres 2022 fällt zunächst ernüchternd aus (Grafik 2). Ukrainekrise, Inflation und hieraus resultierende Rezessionsängste sind die großen Sorgenkinder der letzten 6 Monate. Entsprechend schwer ist diesmal ein Blick in die Glaskugel der Kapitalmärkte für den Rest des Jahres. Stehen wir erst am Anfang einer neuen Weltordnung oder ergeben sich möglicherweise bereits jetzt neue Chancen?

Als Olaf Scholz am 27.02.22 seine "Zeitenwende"-Rede im deutschen Bundestag hielt, war ihm wahrscheinlich schon bewusst, welche Büchse der Pandora er geöffnet hat. Die drastischen und moralisch vermutlich auch richtigen Sanktionen gegen Putin-Russland kommen zur Zeit wie ein Bumerang zurück und treffen vor allem die deutsche Wirtschaft besonders hart. Deutschlands Abhängigkeit von russischen Gas hat sich nach der Entscheidung im Alleingang zum Atomstrom-Aus von Frau Merkel im März 2011 deutlich erhöht. Keine andere Industrienation ist ihr gefolgt. Entsprechend schlecht ist jetzt die deutsche Position in der Frage der Gasversorgung im Vergleich zu unseren Nachbarn. Dass dieses Problem direkt auf die Ergebnisse bestimmter Unternehmen drückt, haben uns die letzten Tage im Juni gezeigt, als Uniper als großer Gasversorger aufgrund geringer Gasliefermengen sein Ergebnis verfehlt hat und den Staat nun um Hilfe bittet. Wir werden sehen, ob dies zur Blaupause für die gesamte Versorgerbranche wird. Aber auch Unternehmen wie BASF spielen eine Schlüsselrolle beim Thema Gasversorgung. Sollte dem größten deutschen Chemiekonzern der Gashahn abgedreht werden, entstehen überall in der deutschen Wirtschaft klaffende Lücken. Entsprechend spannend wird es, wenn die Wartung von NordStream 1 am 11.07.22 beendet sein soll. Möglicherweise nutzt Putin dieses Ereignis um die Gaslieferung weiter zu reduzieren. Die Handlung und auch Rethorik des Westens steht zur Zeit jedenfalls nicht auf diplomatische Entspannung. Auch hier könnte man Olaf Scholz mit seiner zögerlichen Haltung bei Waffenlieferungen möglicherweise ungewolltes aber kluges Kalkül attestieren. Unabhängig davon bleibt der US amerikanische Druck zu groß. Es bleibt zu hoffen, dass in letzter Instanz kühle Köpfe die richtigen Entscheidungen auf beiden Seiten fällen und nicht persönliche Eitelkeiten das Geschehen bestimmen. Eine Eskalation der Ukrainekrise in Richtung Nato würde das Spiel nochmal dramatisch verändern. Immerhin sieht man in den letzten Tagen, wie versucht wird die Spannungen rund um den Zugang zu Kaliningrad auch auf Seiten des Westens zu entschärfen. Letztendlich sollte unseren Politikern -allen voran Habeck und Scholz- klar sein, was in Ihrer Verantwortung auf dem Spiel steht: Nichts Geringeres als der Wohlstand der deutschen Wirtschaft und damit auch seiner Bevölkerung.

Die Auswirkungen dieser Politik sind in den letzten Monaten am Kapitalmarkt insbesondere auf der Zinsseite zu spüren gewesen. Zwar sind die Spreads innerhalb der Eurozone zu deutschen Bundesanleihen allesamt auseinander gelaufen, die reine relative Wertentwicklungen der Renditen im ersten Halbjahr ist jedoch umso beeindruckender. Insbesondere die Transfer-gebenden Länder haben hier am stärksten gelitten - allen voran Deutschland mit einer Renditeentwicklung von fast 1000%! in den ersten sechs Monaten des Jahres (Grafik 1)-. In den USA ist man uns wieder einmal einen Schritt voraus. Die FED hat mit Zinsschritten bereits seit März reagiert. Auch die Bank of England hat schon zwei Erhöhungen hinter sich. Bei der EZB wird noch gezögert. Dennoch sind die notwendigen Anpassungen für die kommenden Monate angekündigt und werden wohl auch umgesetzt. In diesen Zeiten wird das eigentliche Dilemma der EZB deutlich. Neben der Preisstabilität (und damit der Bekämpfung der aktuellen Inflationslage) muss die Notenbank immer auch die Schuldenlage seiner Mitgliedsländer im Auge behalten. Vermutlich hat der Kapitalmarkt auf der Zinsseite hier bereits vorgearbeitet. Wir sehen, dass erste Übertreibungen besonders bei den Bundrenditen wieder abgebaut werden. Eine Tendenz, die sich möglicherweise in den kommenden Wochen fortsetzen kann.

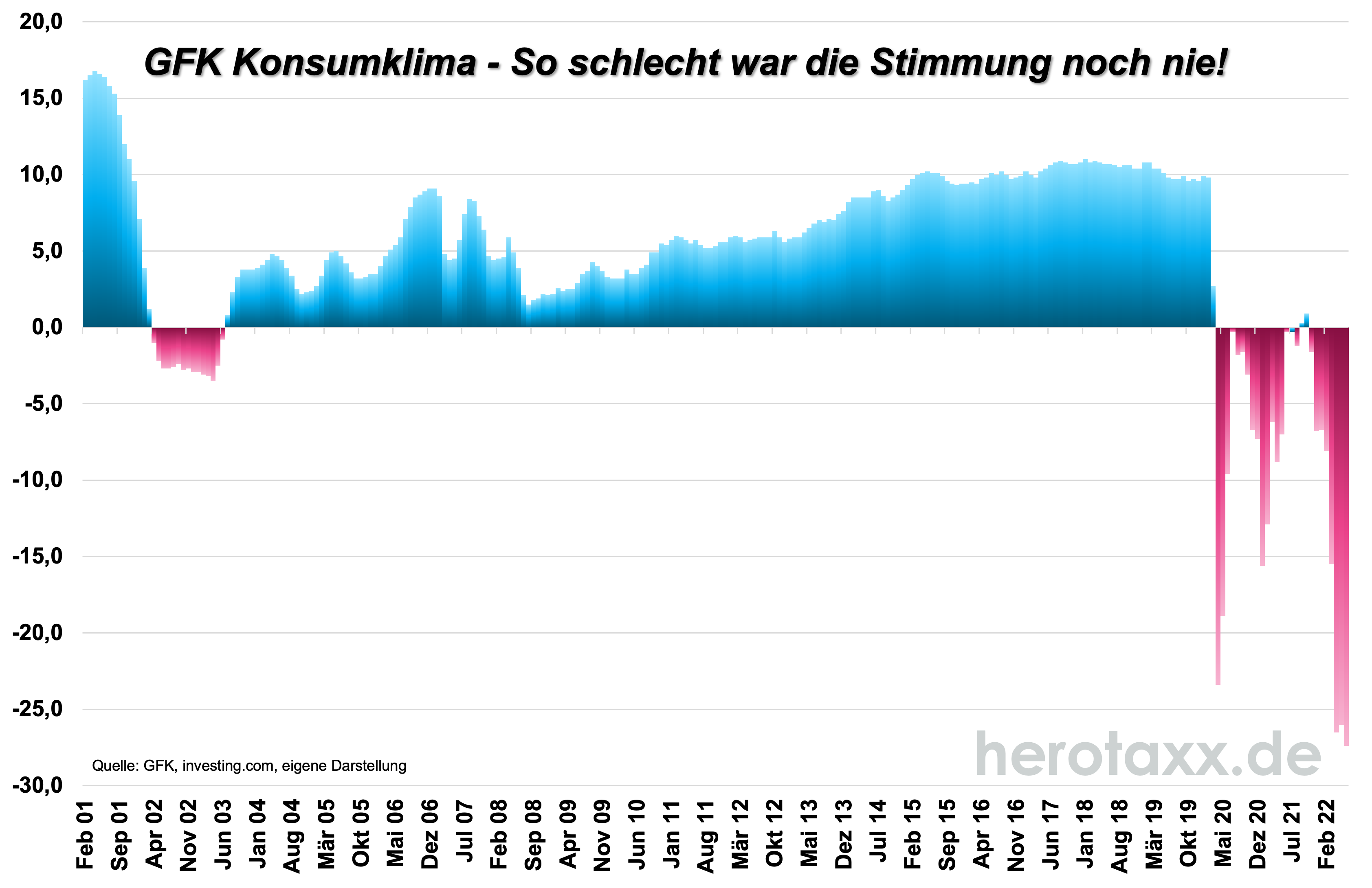

Auch auf der Aktienseite waren es insbesondere die deutschen Titel, die im internationalen Vergleich überproportional gelitten haben (Grafik 2). Letztendlich sind es die gleichen Argumente wie zuvor, die sich in niedrigeren Margen resultierend durch die hohe Inflation und Lieferkettenprobleme widerspiegeln. Vor allem Wachstumswerte und Technologietitel haben im Vergleich zu Valuewerten gelitten. Das neue Zinsniveau macht sich hier besonders in den Bewertungen bemerkbar. Und wie auf der Zinsseite gibt es auch hier an einigen Stellen mögliche Übertreibungen bei den Bewegungen. Im gesamten Markt geht mittlerweile die Angst um. Das GFK Konsumklima in Grafik 3 steht so schlecht wie noch nie da. Inflationswerte um 8% schrecken den Verbraucher ab. Allerdings könnte sich auch ein Silberstreifen am Horizont abzeichnen. Die Chancen, dass die Geldentwertung auch wieder abnimmt steigen. Zumindest in der Kerninflation. Investitionen gerade im US Big Tech Sektor könnten zukünftig wieder interessant sein. Ohnehin gilt für den Rest des Jahres, dass die Selektion der Titel eine noch größere Rolle spielt als zuvor.

Der DAX® Kursindex in Grafik 4 wurde im Juni kräftig nach unten durchgereicht. Der Abwärtstrend seit Jahresbeginn wurde damit wieder voll aufgenommen. Kurz- bis mittelfristig stehen die Chancen auf eine Unterstützung allerdings nicht so schlecht. Im Bereich um 5.100 Punkten konnte der DAX® Kursindex in der Vergangenheit oft einen Boden finden. Sollte dies nicht der Fall sein befinden sich die nächsten Haltemarken bei 4.815 und 4.350. Bereits auf dem aktuellen Niveau neigt der Markt allerdings schon zur überverkauften Übertreibung. Kurzfristige Gegenreaktionen nach oben sind also möglich. Aus den o.g. Gründen wird der deutsche Aktienmarkt aber nicht unser Investitionsfavorit für den Rest des Jahres sein.

-

- Renditeveränderung

-

- Märkte Q2 2022

-

- GFK

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}