Kapitalmarktbericht zum zweiten Quartal 2023

2. Juli 2023

Kapitalmarktbericht zum vierten Quartal 2023

2. Januar 2024

- Rezession und keiner geht hin -

Stark bleiben und Vertrauen fassen! Leichter gesagt als getan für viele Investoren bei einem Blick auf die Nachrichten und das politische Umfeld in den letzten Monaten. Zugegeben: Mit der Ampel Regierung haben wir zur Zeit eine der wirtschaftsfeindlichsten Regierungen seit Bestehen der Bundesrepublik. Vom kranken Mann Europas wird viel getitelt. Rezession und Inflation ist in aller Munde. Aber dennoch bleibt die richtige Börsenschwäche in diesem Jahr bisher aus. Was ist also dran an den düsteren Aussichten der deutschen Wirtschaft oder ergeben sich hierdurch auch gute Investmentchancen? Stellen wir uns vor es ist Rezession und keiner geht hin!

Grafik 2 macht deutlich, dass die meisten Renditen der unterschiedlichen Assetklassen noch im zweistelligen Bereich liegen. Weiterhin ist auffällig, dass Big Techs und Blue Chips dieses Jahr einen Vorteil gegenüber den Werten der zweiten oder dritten Reihe haben. Erklärungsversuche lassen sich im wirtschaftspolitischen Umfeld finden. Hohe Bürokratie, regulatorische Anforderungen oder nicht wettbewerbsfähige Energiepreise treffen kleinere Unternehmen einfach viel stärker, als große. Diese haben deutlich mehr Möglichkeiten auch räumlich der Situation auszuweichen. Die Abwanderung großer Konzerne ins vermeintlich "einfachere" Ausland hat längst begonnen. Allerdings ist dies auch eine Chance für deutsche Firmen. Absatzmärkte haben sich überwiegend noch nie nur auf den deutschen Markt konzentriert. So könnte aus dem Qualitätslabel "Made in Germany" vielleicht bald "Made by Germans" werden. Dennoch hat sich das Börsenwetter in den letzten zwei Monaten erheblich verschlechtert. Die ohnehin fehlende Kursdynamik in den Sommermonaten hat sich in der letzten Zeit in fallende Kurse abgewandelt. Gut 7% hat der DAX® von der Spitze Ende Juli verloren. Ein Warnzeichen für viele Investoren. Denn im Frühjahr und Sommer galt bisher "Buy the Dips". Nun sind einige wichtige Kursmarken gerissen. Weiter steigende Zinsen und die Sorge vor wieder nach oben drehender Inflation, angefeuert durch die Energiepreise, ließen die Kurse fallen.

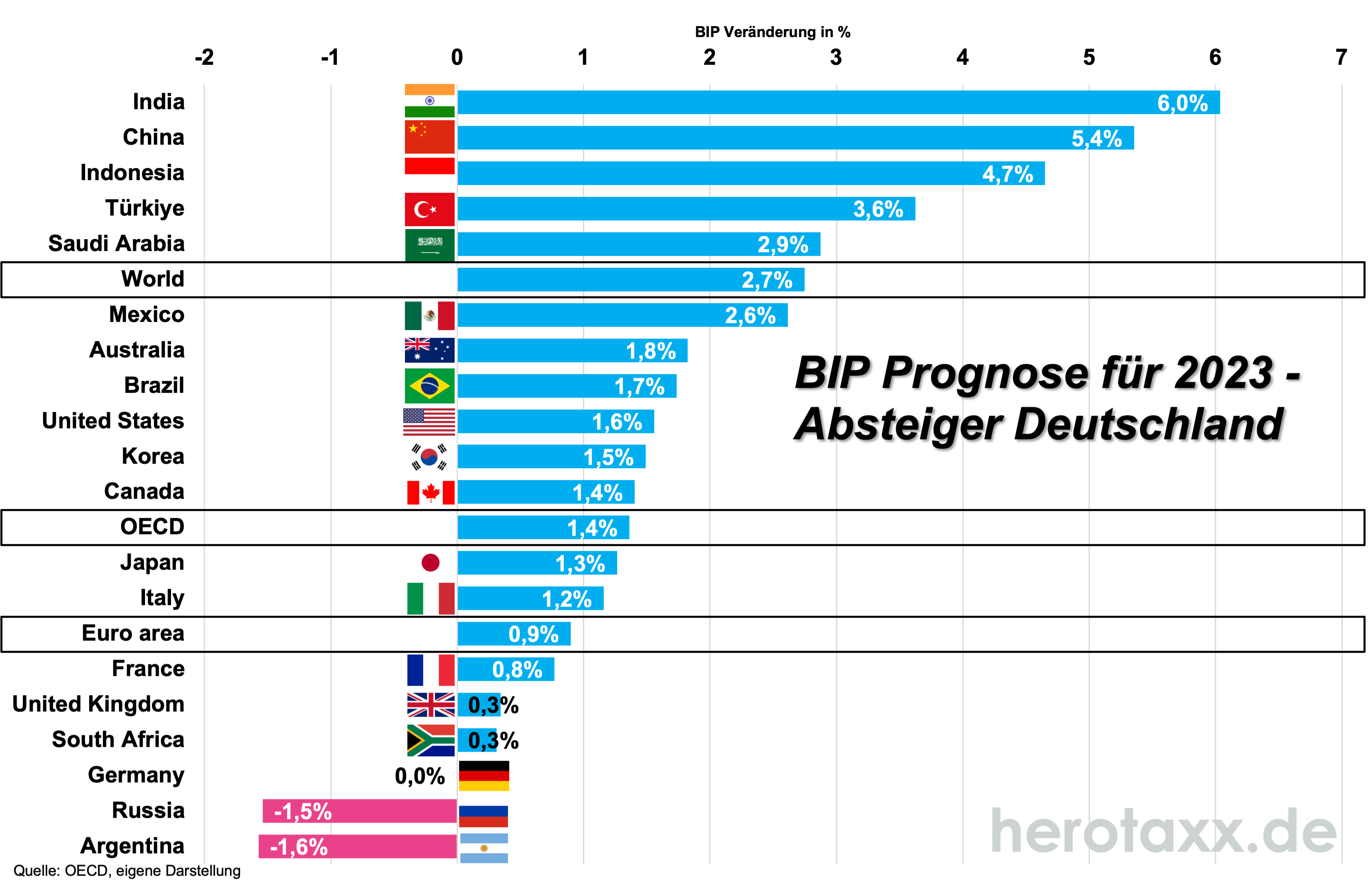

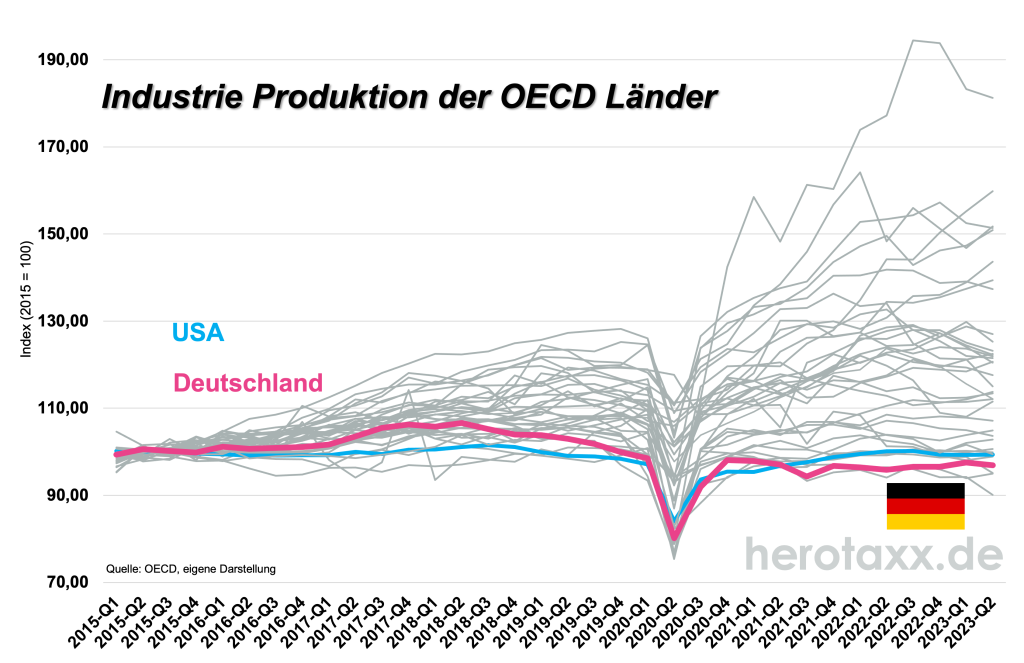

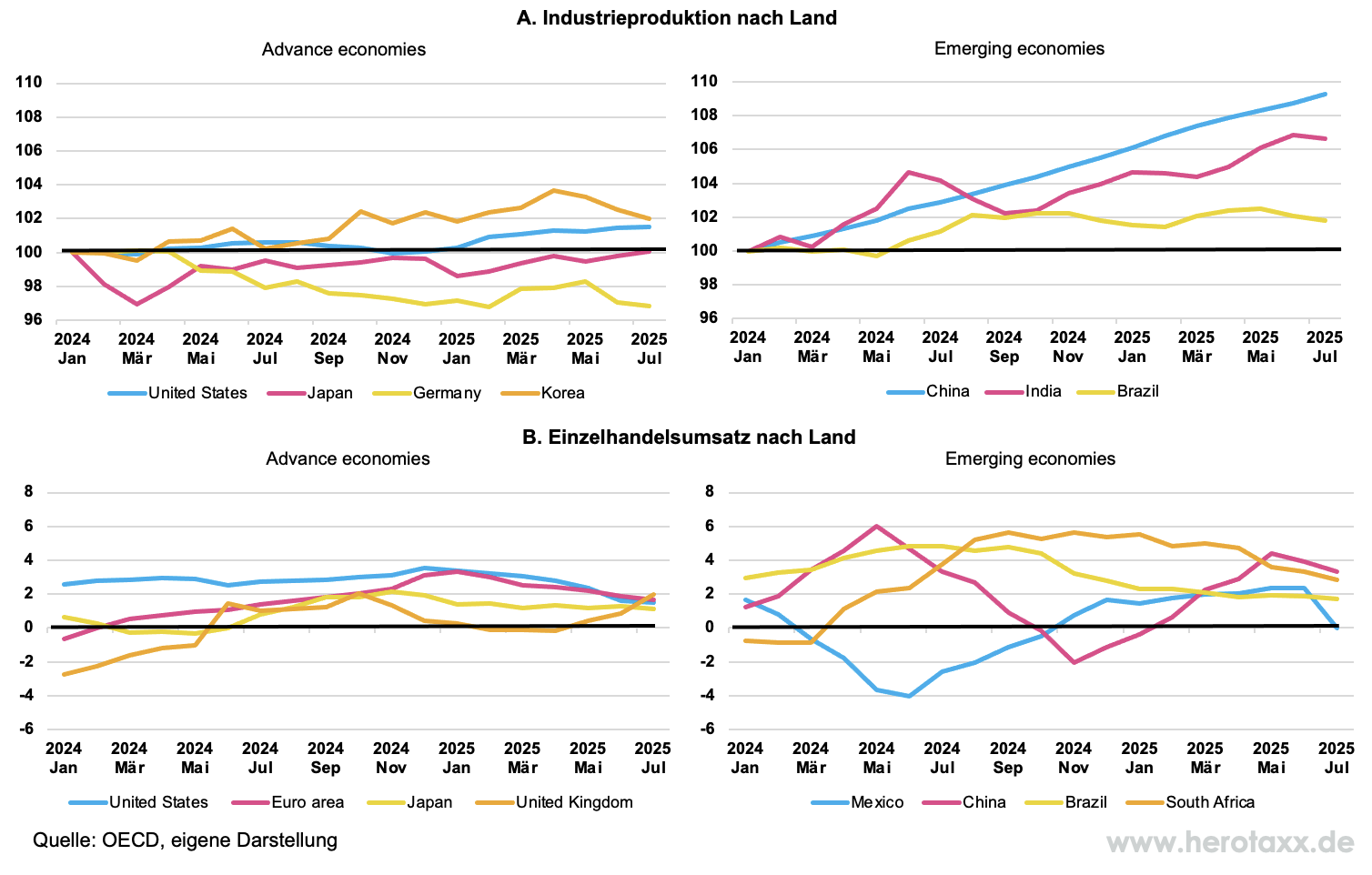

Deutschland hat im wirtschaftlichen und politischen Kontext auf internationaler Ebene leider viel Boden verloren. Die Wettbewerbsfähigkeit deutscher Konzerne ist in vielen Branchen eingeschränkt. Aktuellstes Beispiel ist der überteuerte Strompreis mit dem insbesondere die Industrie zu kämpfen hat. Nach der finalen Abschaltung der AKWs in Deutschland ist eine schnelle Besserung in weite Ferne gerückt. Die Idee das Problem über die Einführung eines Industriestrompreises zu lösen, wird vermutlich nur weitere Probleme herbeiführen. Wie sehr die deutsche Industrie in den letzten Jahren im internationalen Vergleich zurück geblieben ist zeigt uns Grafik 1. Besonders bedenklich ist, dass sich die industrielle Produktion nach der "Corona-Delle" in 2020 zwar wieder erholen konnte aber im weiteren Zeitablauf den Anschluss schließlich verloren hat. Für eine Industrienation gerät damit der Exportschlager Nummer 1 "Industrie" in Gefahr. Dabei werden die Kapazitäten von anderen Nationen oder ganzen Wirtschaftsräumen aufgenommen. Der klassische Westen bekommt einen großen Gegenspieler mit den BRICS+6 Staaten. Neben Brasilien, Russland, Indien, China und Südafrika sollen nun auch Saudi-Arabien, Iran, Vereinigte Arabische Emirate, Argentinien Äthiopien und Ägypten aufgenommen werden. Die Weltordnung wird damit zunehmend multipolarer.

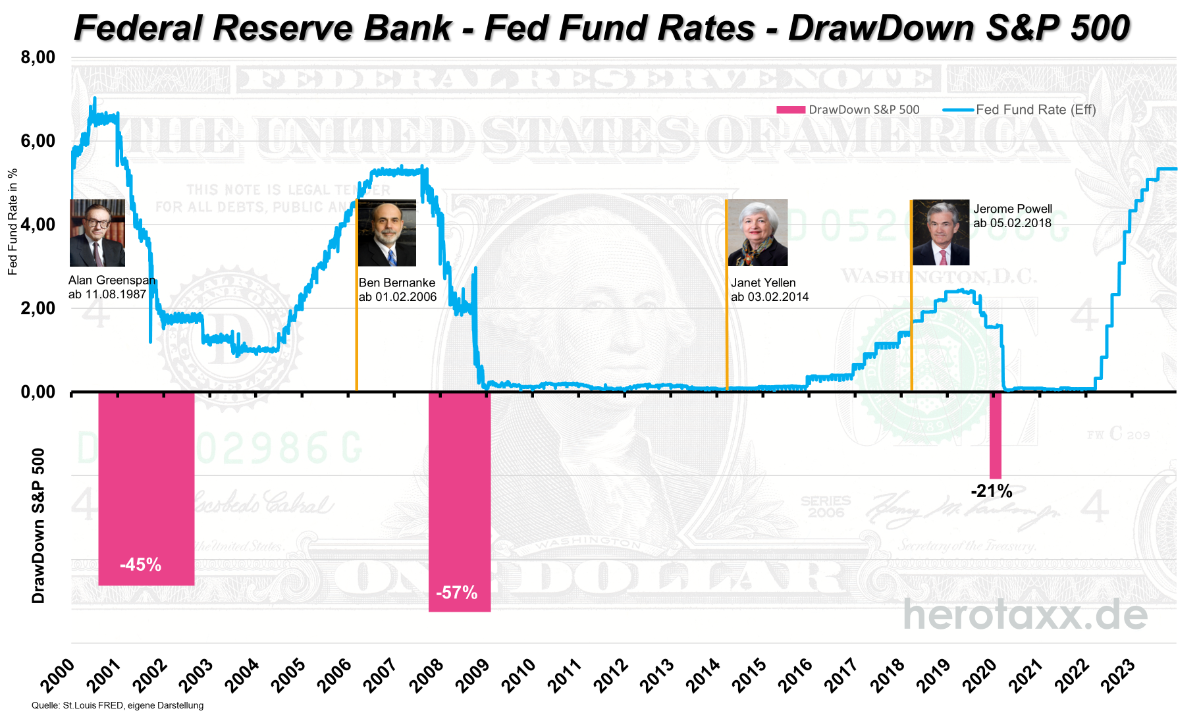

Inflation und Zinsen spielen dabei eine zentrale Rolle. Bisher hat die EZB in Ihrer Währungshüterrolle ein zartes Band der Sozialpolitik um Europa gespannt, indem sie dafür gesorgt hat, dass mit niedrigen Zinsen und viel Liquidität auch  wirtschaftlich schwächere Euro Staaten versorgt wurden. Diese Idee wurde mit den rapiden Leitzinssteigerungen, also am kurzen Ende der Zinslaufzeiten aufgegeben. In den letzten 13 Monaten hat die EZB ihre Leitzinsen um 4,5% angehoben. Gleichzeitig laufen die langfristigen Finanzierungsprogramme jedoch weiter. Dies ist u.a. ein Grund, warum die Zinsstrukturkurve bei Bundesanleihen seit einem Jahr invers ist. Auch wenn sich sowohl Frau Lagarde (EZB) als auch Herr Powell (Fed) nebulös über die weiteren Zinsschritte ihrer Notenbanken äußern, so dürfte jedem klar sein, dass nicht mehr viele "Zinspfeile im Köcher" stecken. Eine abwartende Haltung beider Notenbanken wäre dabei auch richtig.

wirtschaftlich schwächere Euro Staaten versorgt wurden. Diese Idee wurde mit den rapiden Leitzinssteigerungen, also am kurzen Ende der Zinslaufzeiten aufgegeben. In den letzten 13 Monaten hat die EZB ihre Leitzinsen um 4,5% angehoben. Gleichzeitig laufen die langfristigen Finanzierungsprogramme jedoch weiter. Dies ist u.a. ein Grund, warum die Zinsstrukturkurve bei Bundesanleihen seit einem Jahr invers ist. Auch wenn sich sowohl Frau Lagarde (EZB) als auch Herr Powell (Fed) nebulös über die weiteren Zinsschritte ihrer Notenbanken äußern, so dürfte jedem klar sein, dass nicht mehr viele "Zinspfeile im Köcher" stecken. Eine abwartende Haltung beider Notenbanken wäre dabei auch richtig.

Denn schauen wir auf die Inflation wie in Grafik 3, ergeben sich dabei interessante Konstellationen. Im letzten Marktkommentar hatten wir bereits darauf hingewiesen, dass insbesondere die vorlaufenden Erzeugerpreise stark gesunken sind. Mittlerweile sind wir hier zweistellig im deflatorischen Bereich. Den tiefsten Stand in über 30 Jahren. Dies betrifft übrigens auch das Geldmengen Wachstum M2, also kurzfristige Sichteinlagen und den Bargeldumlauf. Die Geldmenge fällt immer dann, wenn die Kreditnachfrage sinkt. Bei diesem plötzlich gestiegenem Zinsniveau fällt nicht nur die Kreditnachfrage (Konsumentenkredite kosten schon wieder fast zweistellige Prozentsätze, Hypotheken liegen bei ca. 4%), sondern Banken überlegen sich mittlerweile auch, mit wem sie Geschäfte abschließen wollen. Es fällt also auch das Kreditangebot. Nur wenn sich dieses Missverhältnis wieder ausgleicht und hierdurch die Geldmenge steigt, können wir auch von nachhaltigem wirtschaftlichen Wachstum ausgehen. In ihren zukünftigen Entscheidungen wird sich die EZB diesen Zusammenhang sicherlich genau anschauen. Auch wenn aktuell die Energiepreise die Inflation wieder nach oben beeinflussen und CO2 Verteuerung in den kommenden Jahren das Inflationsniveau insgesamt auf ein höheres Level heben, wäre es nicht verwunderlich, wenn im kommenden Jahr die ersten Stimmen wieder nach Zinssenkungen rufen. Hierzu ist es sicherlich noch zu früh. Dennoch liegen die aktuellen Renditen auch bei längeren Laufzeiten teilweise auf interessanten Niveaus.

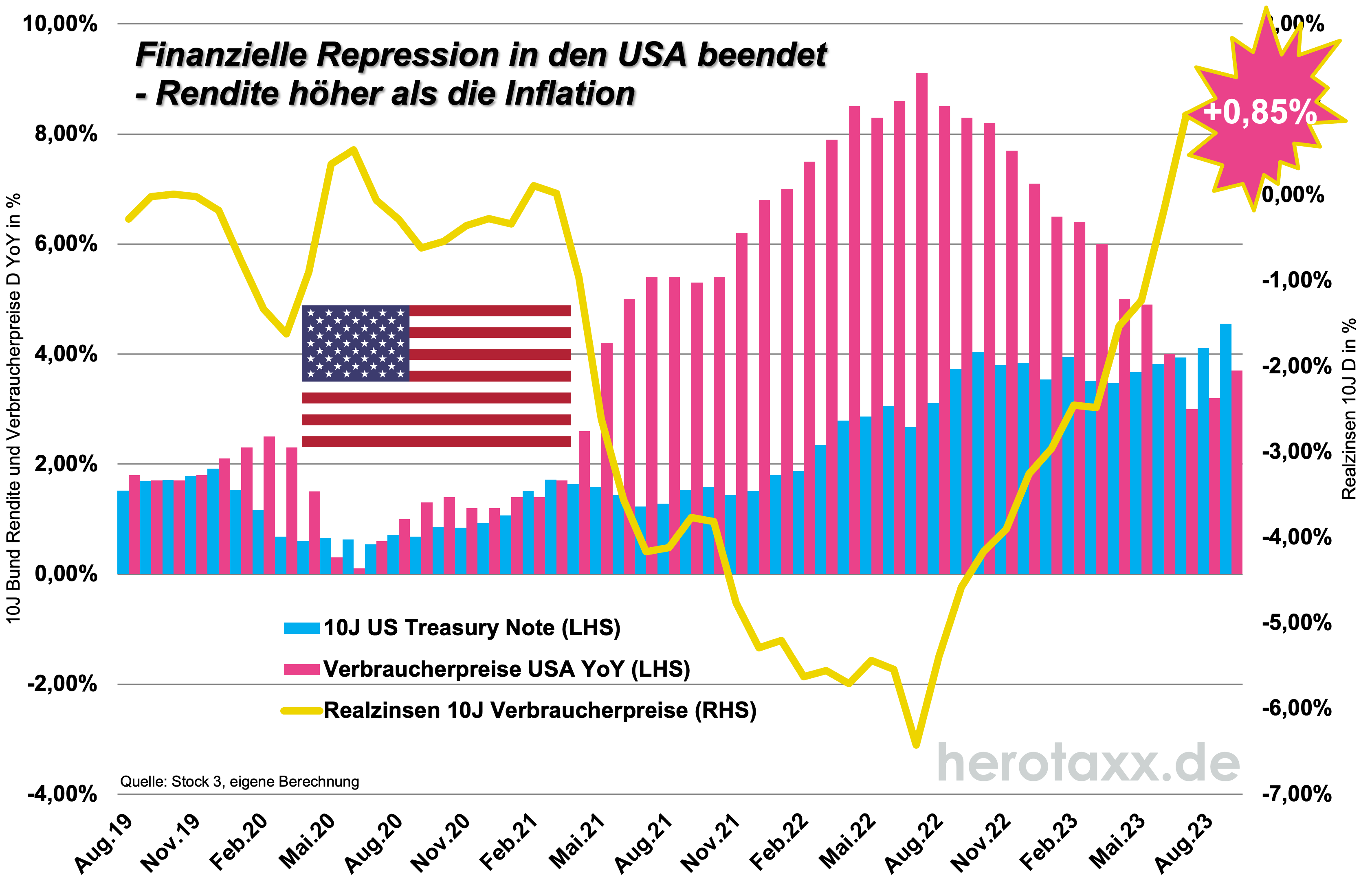

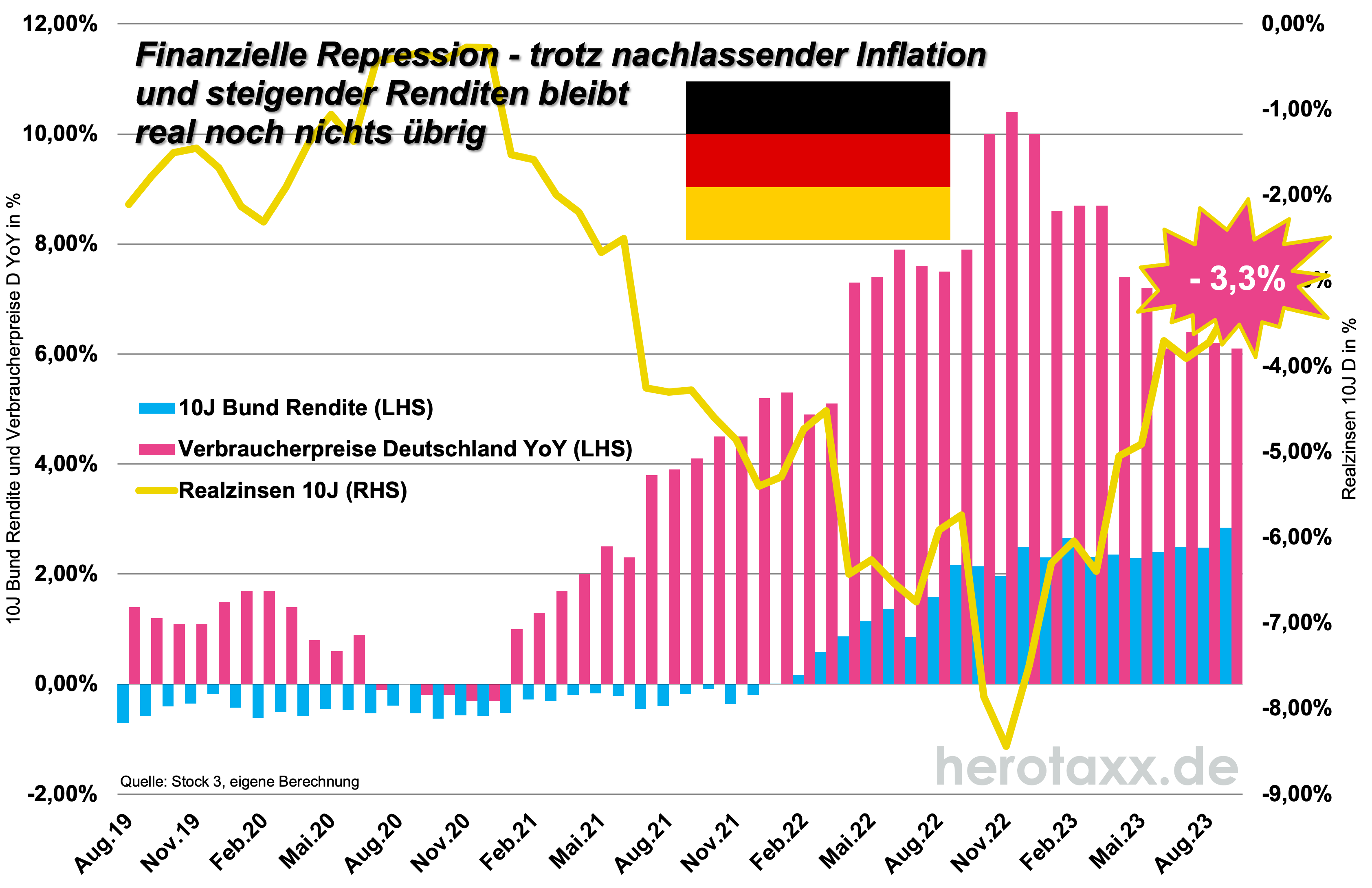

In den USA hat sich im letzten Quartal die 10 Jahres Treasury Rendite über die Verbraucherpreise bewegt (Grafik 4) und damit die "finanzielle Repression" seit langer Zeit beendet. Real vernichtet die Inflation damit in den USA nicht mehr die Verzinsung. In Deutschland sind wir noch nicht soweit (Grafik 5). Dennoch hat sich auch hier die Situation durch steigende Renditen und fallende Inflationsdaten in den letzten 12 Monaten stark verbessert. Zinsen lohnen sich also wieder und gehören damit stärker in jede Allokation. Ausländische Gattungen bieten dabei zum Teil erhebliche Renditeaufschläge, sind aber eventuell mit einem Fremdwährungsrisiko belegt.

Auf der Aktienseite bleibt es in den kommenden Monaten spannend. Die aktuelle Situation muss genau beobachtet werden. Wichtige Marken stehen teilweise griffbereit nach unten parat. Von der Bewertungsseite bietet dies aber auch wieder erhebliche Chancen. Gerade die vorhin angesprochenen deutschen Werte sind fundamental mit attraktiven Dividendenrenditen und niedrigen KGVs teilweise günstig bewertet. Selektion bleibt daher wie im Rest des Jahres ein wesentlicher Baustein.

{kind=link}

{kind=link}

{kind=link}