Kapitalmarktbericht zum dritten Quartal 2023

3. Oktober 2023

Kapitalmarktbericht zum ersten Quartal 2024

1. April 2024

-Das Henne-Ei-Problem-

"Krisenmodus" ist zum Wort des Jahres 2023 gekürt worden. Dies hat gerade die Gesellschaft für deutsche Sprache (GfdS), wie üblich zum Jahreswechsel, mitgeteilt. Auf Platz zwei und drei landen "Antisemitismus" und "leseunfähig". So gesehen sollte die Stimmung und der Zustand der Deutschen ja förmlich am Boden liegen. Wer in den letzten Monaten die allgemeine Nachrichtenlage verfolgt hat, musste nach guten Nachrichten schon buchstäblich wie nach dem Haar in der Suppe suchen.

Auf dem Kurszettel ist hiervon in 2023 allerdings wenig zu spüren. Gerade im vierten Quartal wurde nahezu über den gesamten Markt ein Feuerwerk gezündet, welches die Renditen in fast allen Assetklassen in die Höhe getrieben hat (siehe Grafik 2). Viele Aktienindizes haben so zweistellig abgeschlossen. In den USA sind es besonders Technologiewerte, allem voran die "Magnificent 7" also die glorreichen 7 zu denen Apple, Amazon, Microsoft, Alphabet, Nvidia, Meta und Tesla gehören, die die Performance treiben. Zusammen stiegen sie in 2023 um gut 110%, während der breite Technologieindex NASDAQ 100 "nur" gut 50% einbrachte. Bei deutschen Aktien fallen besonders die Werte der zweiten Reihe im MDAX also die klassischen Mittelstandsaktien auf, die den Anschluss nicht richtig halten konnten. Bereits im letzten Kapitalmarktbericht verwies ich auf die desolate Wirtschaftspolitik, die besonders mittlere und kleinere Unternehmen in Deutschland treffen. Neben einem starkem vierten Quartal für Aktien liegt allerdings ein Hauptaugenmerk auf der Entwicklung der Zinsseite.

Die Renditen am langen Ende sind auf breiter Front seit Oktober 2023 zurückgekommen und lassen den Rentenmarkt wieder attraktiv erscheinen. Erinnern wir uns. Das Jahr 2022 war ein Katastrophenjahr für Rentenanleger. Zinsanstiege über alle Laufzeiten ließen deutsche Bundesanleihen über 10% fallen. Ein historisch negatives Ergebnis. Auf der Rentenseite erholt man sich in diesem konservativen Segment eher nur langsam. In 2023 machte eine Anlage auf der kurzen Zinsseite Sinn, da die Zinsstrukturkurve invers verlief. Wie in Grafik 5 zu sehen, haben kurze Zinsen also grob gesprochen mehr abgeworfen als lange. Im letzten Quartal kam allerdings Zinssenkungsfantasie auf. Dies hat die langen Renditen nach unten getrieben und so für Kursanstiege gesorgt.

Woher kommen diese plötzlichen Richtungswechsel auf der Zinsseite? Die Notenbanken auf beiden Seiten des Atlantiks haben in erster Linie für ein stabiles Inflationsniveau aber auch für angemessenes Wirtschaftswachstum zu sorgen. Hierzu können sie u.a. ein entsprechendes Zinsumfeld schaffen. Bei der Inflation mussten die Kapitalmärkte in den letzten zwei Jahren starke Ausschläge durch die Corona-Krise auf der einen und den Energiepreis Verwerfungen durch geopolitische Krisen auf der anderen Seite hinnehmen.  Die Fed sieht in den USA die Inflation wieder in Richtung eines normalisierenden Niveaus kommen. Zur Stabilisierung der Wirtschaft wäre eine lockere Zinspolitik angebracht. Vor diesem Henne-Ei-Problem, also was bekämpfe ich zuerst (Inflation oder Rezession), stehen die Notenbanken aktuell. In den USA ist man hier, wie so oft, schon einen Schritt weiter. In der Dezember Sitzung der Fed hat Jerome Powell die Märkte auf eine geldpolitische Wende bereits eingestellt. Für 2024 wurden gleich drei lockernde Zinsschritte in Aussicht gestellt. In der EU ist man bei der EZB deutlich zurückhaltender. Zinssenkungen seien "überhaupt nicht diskutiert" sagte EZB Präsidentin Christine Lagarde. Die längst vorherrschende Meinung, dass die Zeit für weitere Zinserhöhungen im Euro-Raum endgültig vorbei sei wurde allerdings bestätigt. Diese Vorfreude des Marktes zeigen auch die Entwicklung der 10jährigen Zinsen der Euro-Staatsanleihen, die seit Oktober massiv zurückgekommen sind.

Die Fed sieht in den USA die Inflation wieder in Richtung eines normalisierenden Niveaus kommen. Zur Stabilisierung der Wirtschaft wäre eine lockere Zinspolitik angebracht. Vor diesem Henne-Ei-Problem, also was bekämpfe ich zuerst (Inflation oder Rezession), stehen die Notenbanken aktuell. In den USA ist man hier, wie so oft, schon einen Schritt weiter. In der Dezember Sitzung der Fed hat Jerome Powell die Märkte auf eine geldpolitische Wende bereits eingestellt. Für 2024 wurden gleich drei lockernde Zinsschritte in Aussicht gestellt. In der EU ist man bei der EZB deutlich zurückhaltender. Zinssenkungen seien "überhaupt nicht diskutiert" sagte EZB Präsidentin Christine Lagarde. Die längst vorherrschende Meinung, dass die Zeit für weitere Zinserhöhungen im Euro-Raum endgültig vorbei sei wurde allerdings bestätigt. Diese Vorfreude des Marktes zeigen auch die Entwicklung der 10jährigen Zinsen der Euro-Staatsanleihen, die seit Oktober massiv zurückgekommen sind.

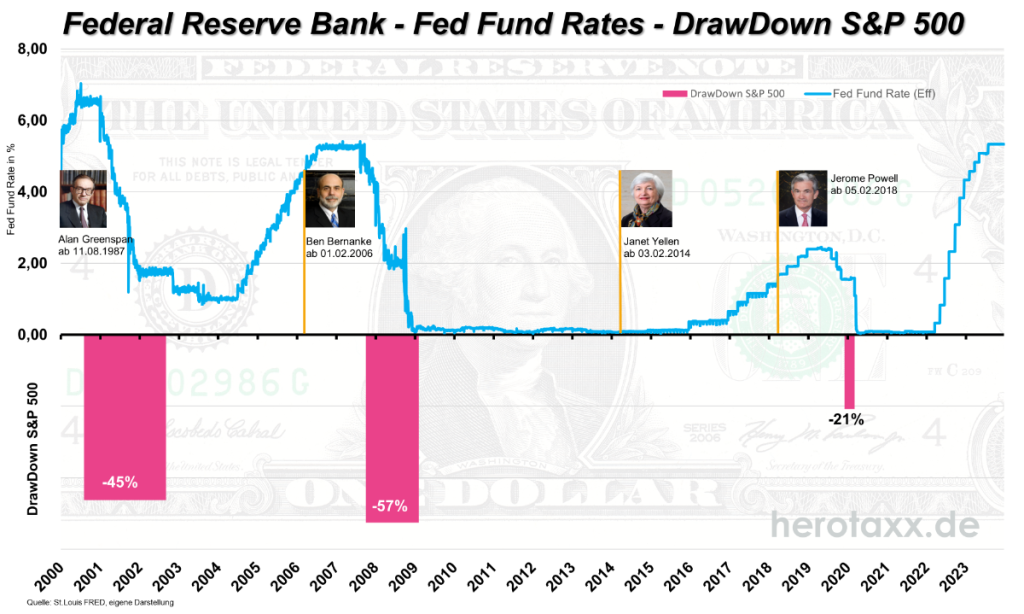

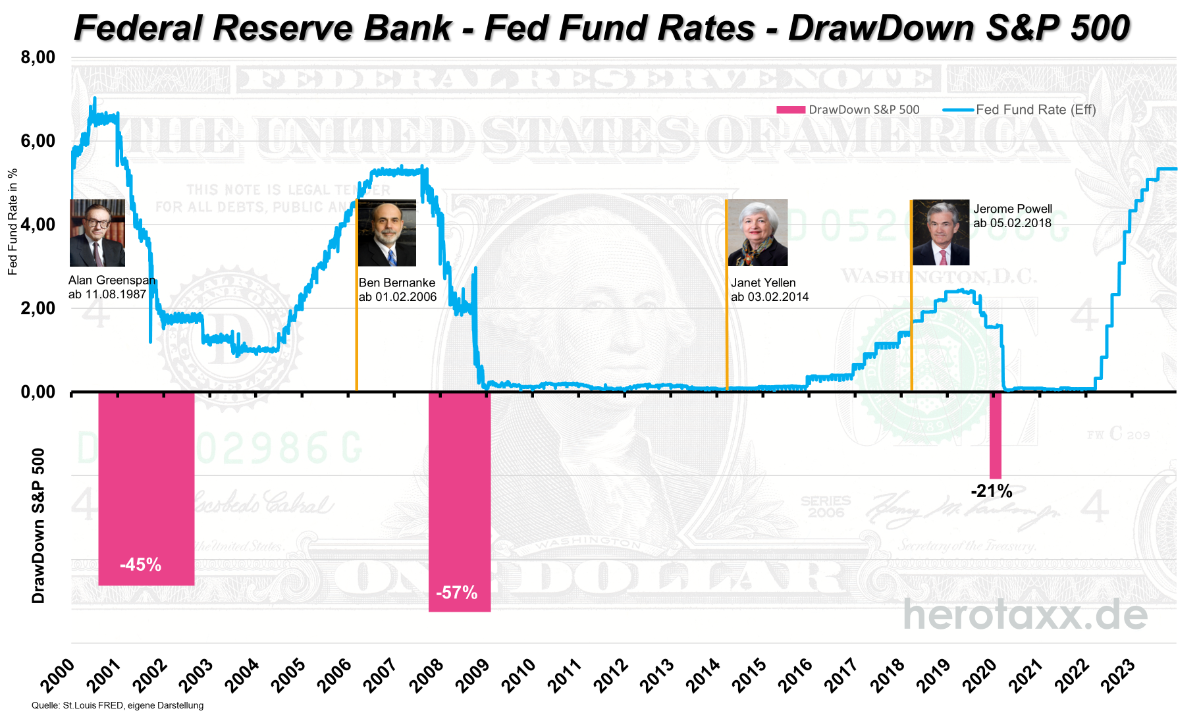

Die Aussicht auf Zinssenkungen beflügelt oftmals auch die Aktienmärkte, wie wir im letzten Quartal in voller Breite gesehen haben. Interessant ist in diesem Zusammenhang allerdings die Frage, nach dem "was kommt dann?" In der Regel offenbaren Zinssenkungszyklen die Probleme der Realwirtschaft, die fallende Zinsen überhaupt erst nötig gemacht haben. Grafik 1 verdeutlicht den Zusammenhang zwischen Zinssenkungsphasen und Rückschlägen (sogenannten DrawDowns) im S&P 500 in den letzten 23 Jahren. Demnach ist die Wahrscheinlichkeit für fallende Kurse in 2024 gestiegen. Das heißt allerdings nicht, dass wir sofort auf fallende Kurse setzen sollten. Es verdeutlicht lediglich den historischen Zusammenhang zwischen Aktien- und Leitzinsentwicklungen in den USA. Noch sind die Würfel für finale Zinslockerungen nicht gefallen.

Vieles wird von der zukünftigen Entwicklung der Inflation abhängen. Die gute Nachricht: sowohl in den USA als auch in Deutschland stabilisieren sich die Verbraucherpreise in den letzten Monaten. Grafik 4 zeigt uns, wie die vorlaufenden Erzeugerpreise sich positiv auf die Verbraucherpreise auswirken. Auch die Bild-Zeitung hat dies mittlerweile erkannt und titelt ganz im Kanzler-Stil vom "Runter-Rumms". Währenddessen bleibt die Geldmenge M2 auf historisch niedrigem Niveau, was zusätzlich für weniger Preisdruck sorgt. Es gibt aber auch preistreibende Tendenzen, die wiederum politisch gemacht und gewollt sind. Steuern oder CO2 Preis Steigerungen erhöhen die Teuerungsraten, Zweitrundeneffekte auf der Einkommensseite werden nicht ausbleiben. Durch den Basiseffekt werden wir die Auswirkungen allerdings erst verzögert zu spüren bekommen. Diese Faktoren werden die Notenbanken auch weiterhin bei Ihren Entscheidungen im Blick haben.

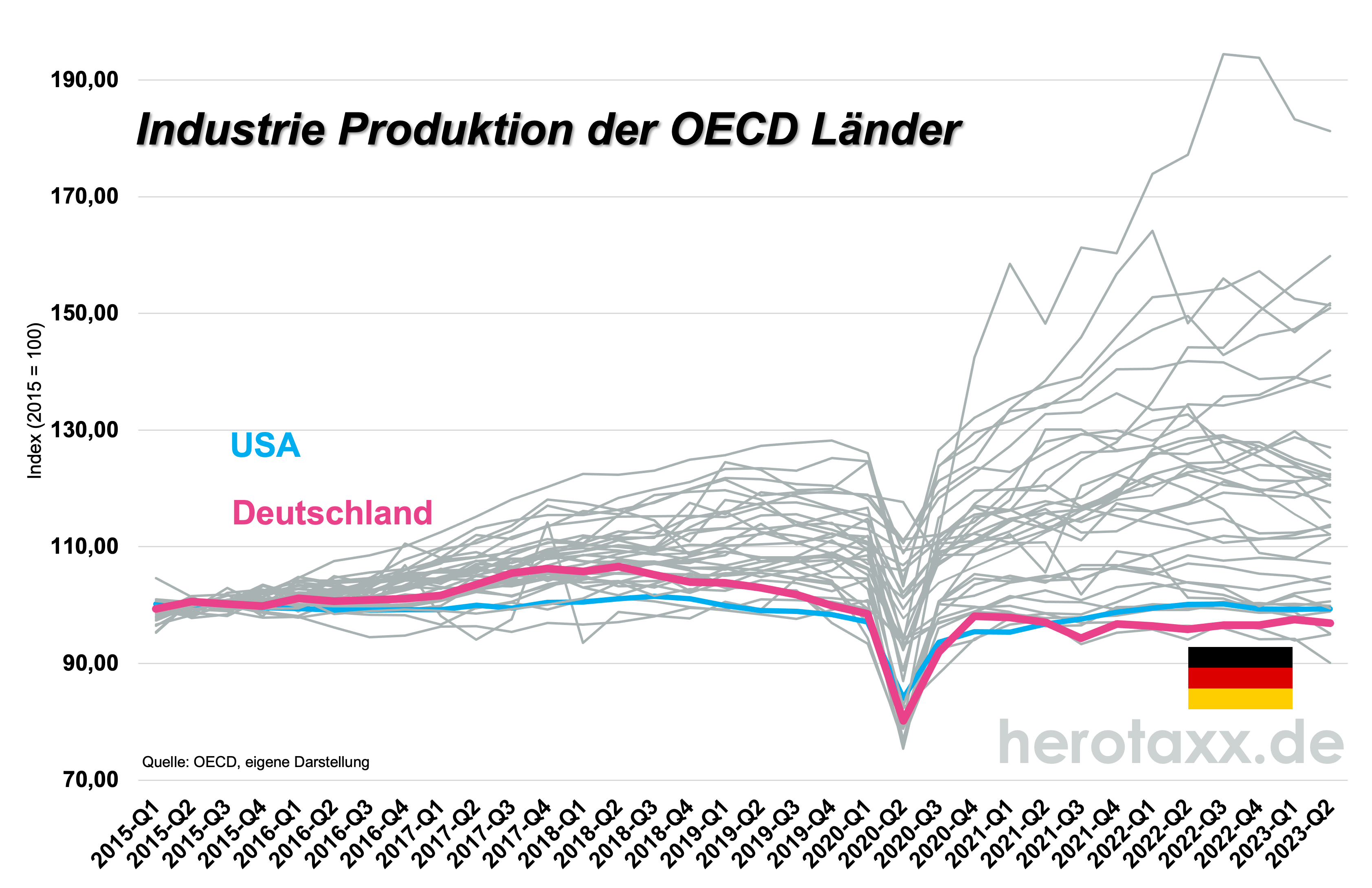

Inflationsseitig scheinen die Märkte zur Zeit sich selbst in den Griff zu bekommen. Ein Eingriff der Notenbank scheint hier nicht von Nöten zu sein. Doch wie schaut es konjunkturell aus? Die Stimmung anhand des ifo Geschäftsklimaindex (Grafik 3) der deutschen Wirtschaft ist seit Mitte 2021 rückläufig. Viele Probleme sind politisch hausgemacht. Die Energiepolitik belastet die Industrie weiterhin. Dabei sah es in der Zwischenzeit schon wieder konstruktiv aus. Zum Jahresende dreht die Konjunkturampel aber wieder in Richtung rot. Die deutsche Wirtschaft könnte von der EZB also Schützenhilfe bekommen, falls die Zinsen weiter fallen. Gerade in der zum Stillstand gekommenen Bauindustrie sind sinkende Zinsen sehr willkommen.

Ausblick:

2024 wird ein Super-Wahljahr! In den USA erfolgt im November die Präsidentschaftswahl. In Deutschland finden im September in Sachsen, Thüringen und Brandenburg Landtagswahlen statt. Dies wird auch ein Fingerzeig für die Bundestagswahl in 2025 sein. Die starken Umfragewerte der AFD im Osten sind bekannt. Wird sich dies auch an der Wahlurne widerspiegeln? Hinzu kommt die Europawahl im Sommer 2024 in der das Europa-Parlament neu zusammengestellt wird. Die politische Landschaft könnte sich also in 2024 global massiv verändern. Ein Faktor, der die Wirtschaft zwar immer nur mittelbar betrifft, in dieser Fülle der Wahlen aber 2024 nicht außer Acht gelassen werden sollte.

Neben Aktien erhalten Renten durch ihre attraktive laufende Rendite wieder eine echte Daseinsberechtigung im Portfolio. Auch mittlere oder längere Laufzeiten werden wieder interessant. Dies gilt auch für Gold. Das Edelmetall hat gute Chancen aus seinem 11jährigen Seitwärtszyklus nach oben auszubrechen. Mit einem Schlusskurs von USD 2.062 zum Jahresende wurde es auch technisch wieder interessant und sorgt so für Kurspotenzial. Auf der Aktienseite dominieren seit geraumer Zeit, wie beschrieben, Technologieaktien den Markt. Der Trend ist zunächst ungebrochen und sollte nicht unterschätzt werden. Gerade das Thema künstliche Intelligenz hat großes Potenzial zum nächsten "big thing" wie das Internet oder die Erfindung des Stroms oder des Autos aufzusteigen, wenn es das nicht sogar längst schon ist. Leider sind auch in diesem Zusammenhang die US Amerikaner uns dabei Welten voraus. Ein deutscher oder europäischer Anschluss in diesem Bereich wird nur schwer möglich sein.

{kind=link}

{kind=link}

{kind=link}