Markttechnik Deutschland KW25 2021

19. Juni 2021

Markttechnik Deutschland KW28 2021

9. Juli 2021

- Das könnte ein "Hot Summer" werden -

Die erste Halbzeit im Börsenjahr 2021 ist vorüber. Auch wenn die Deutsche Fußball Nationalmannschaft vorzeitig bei der EM 2020 ausgeschieden ist, geht es für den Kapitalmarkt selbstverständlich weiter in die zweite Runde. Und die könnte es durchaus in sich haben. Der „heiße Sommer“ wird uns direkt in einen ereignisreichen und spannenden Herbst führen. Wie wird sich die Pandemie in der kälteren Jahreszeit wieder auf unser Leben auswirken? Und dann steht da noch die Bundestagswahl 2021 am 26. September an.

Aber, schauen wir zuerst zurück auf das vergangene Quartal. Wie im ersten Jahresviertel blieb die Grundtendenz bei Aktien weiterhin aufwärtsgerichtet (Grafik 1). Zwischenzeitlich konnten wir im April / Mai eine deutliche Verschiebung von Wachstumsaktien in Richtung Qualitäts,- also Valuetiteln erleben. Auslöser war die Hoffnung auf ein baldiges Pandemieende mit Rückkehr zur Normalität. Gerade in der Krisenzeit konnten Technologiewerte Ihren Vorteil durch die Nutzung digitaler Produkte voll ausschöpfen. Klassische Valueaktien z.B. aus der Finanzbranche oder der Touristik hatten hier das klare Nachsehen, so dass es zu einem großem Nachholpotenzial kam. Seit gut 6 Wochen haben die Technologiewerte allerdings den Aufwärtstrend wieder für sich zurückerobert. Der Einfluss und die schiere Größe anhand der Marktkapitalisierung ziehen das Kapital schließlich doch an. So konnte der DJ Global Titans 50 Index, ein Index der insbesondere Technologieschwergewichte wie Amazon, Alphabet (Google), Facebook etc. beherbergt fast 10% im letzten Quartal zulegen, während Dividendentitel zwischen 3% und 5% performten.

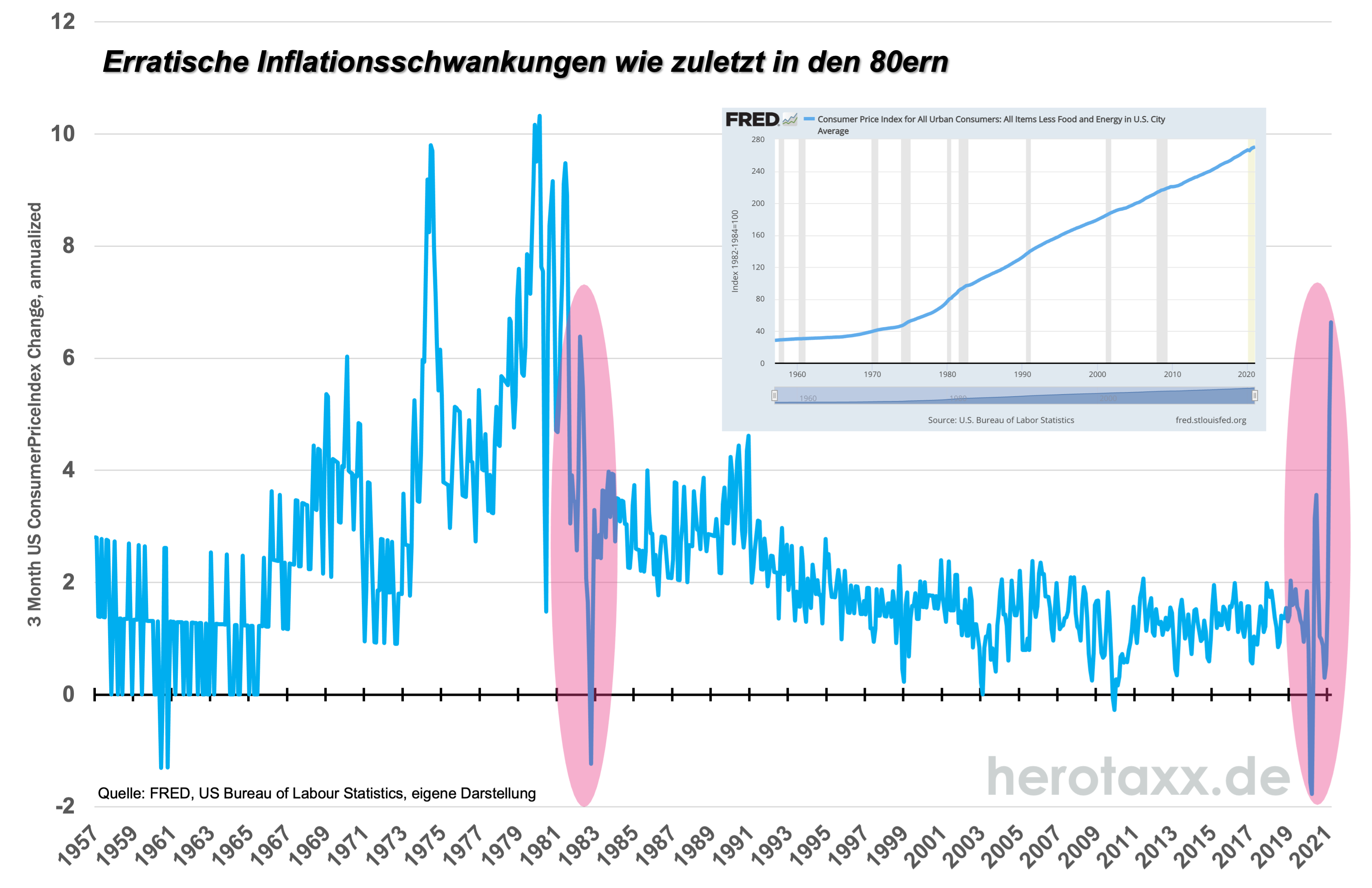

Ein bedeutender Einflussfaktor im letzten Quartal war die spürbar aufkeimende Inflationsthematik. Seit Dezember ist der EU harmonisierte Verbraucherpreisindex in Deutschland von -0,7% auf 2,4% im Juni gestiegen. In der EU beträgt die jährliche Inflationsrate zur Zeit 2%, in den USA liegt sie jedoch schon bei 5%. Wir merken die gestiegenen Preise an vielen Stellen. An der Zapfsäule ist dieser Preis allerdings auch politisch gewollt. Der CO2 Aufschlag macht sich hier neben dem deutlichen Preisanstieg z.B. der Nordsee Ölsorte Brent kräftig bemerkbar. Diese ist seit Jahresanfang mittlerweile um 45% gestiegen. Hinzu kommen Lieferketten Engpässe aus China heraus z.B. in der Chipbranche. Zu guter Letzt bleibt noch eines der größten Containerschiffe der Welt im Suez Kanal stecken und blockiert so die Route von und nach Europa. Krisenbedingt ist die Inflation im letzten Jahr in den deflatorischen Bereich abgesackt und schaukelte sich entsprechend in diesem Jahr hoch. Fördernd war hier auch die MwSt.-Senkung zum 30.06.2020. Entsprechend hoch ist der sogenannte Basiseffekt in laufenden Jahr. Es ist daher davon auszugehen, dass diese extreme Preisbildung nur von vorübergehender Dauer sein wird. Im Holzbereich sehen wir bereits wieder solche Tendenzen. Während im Mai der Bau Rohstoff seit Jahresanfang um gut 90% gestiegen war, liegt er zur Jahreshälfte sogar 16% unter dem Preis zum Jahreswechsel.

Auch die Notenbanken sehen dies so und stufen die aktuelle Inflationsentwicklung größtenteils als vorübergehend ein. Und dennoch geht die Preissteigerung nicht spurlos an den Zinsen vorbei. Erstmals seit 2019 haben sich die Renditen der 10jährigen deutschen Staatsanleihen wieder von unten der 0% Marke genähert (-0,12%) (Grafik 2). Auf der Renditekurve befinden sich die Laufzeiten ab 15 Jahre wieder im positiven Zinsbereich. Zum Jahresanfang lag die gesamte Kurve bis 30 Jahre noch unter Wasser. In den USA war diese Entwicklung noch deutlicher zu sehen. In der Spitze rentierten dort 10jährige Treasuries knapp unter 1,7%. Und auch wenn die FED zum ersten Mal wieder vom Tapering, also der Verlangsamung der Anleihekäufe spricht, wird sie eine starke Renditesteigerungen nicht billigend in Kauf nehmen. Die Lehren aus der Finanzmarktkrise sind in den Köpfen der Notenbänker längst angekommen. Zumal die Zinssituation und damit verbundene Liquiditätsschwämme nur einen Bruchteil von der aktuellen Lage ausgemacht hat. Auch in den USA hat sich der Staat mittlerweile tief in die wirtschaftlichen Verhältnisse von Firmen und Privatpersonen verankert. Die freie Marktwirtschaft bekommt immer mehr einen sozialen Anstrich. Entsprechend schwieriger wird es sich hier zurückzuziehen. Die Situation der EZB in Europa ist ungleich komplizierter. Hier muss auch noch auf jeden einzelnen EU-Staat geachtet werden, der aufgrund einer zu starken Renditesteigerung seinen Kapitaldienst wohlmöglich nicht bedienen könnte. Wir bleiben also dabei, dass in Zukunft zwar kleinere Zinssteigerungen in Kauf genommen werden müssen, wir aber nicht vor der großen Zinswende stehen. Konjunkturell hellt sich das Bild wieder stark auf, aber auch hier holt uns der Basiseffekt im BIP Wachstum (genauso wie bei der Inflation) wieder ein. Und auch vor einer Verflachung der Renditestruktur (Zinsdifferenz zwischen den Laufzeiten), wie wir sie in den USA zwischen den Restlaufzeiten 10 Jahre und 2 Jahre schon seit 2020 sehen, sollten wir uns konjunkturell keine Sorgen machen. In Deutschland hat diese Verflachung seit Anfang 2021 begonnen, ist aber bei Weitem noch nicht so ausgeprägt.

Was erwartet uns im kommenden Quartal:

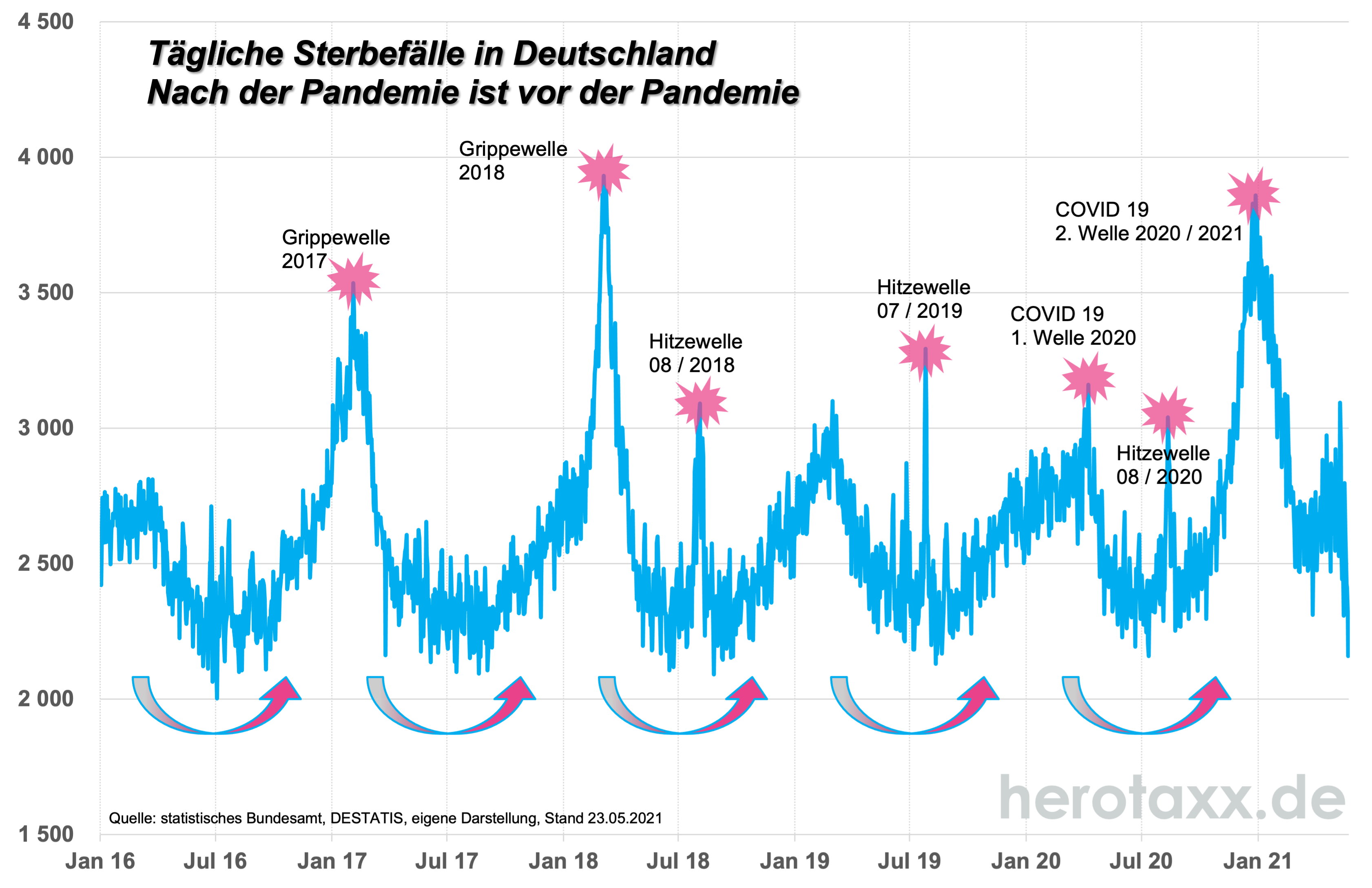

Wenn wir uns das globale COVID 19 Bild anschauen, wird schnell deutlich, dass die Pandemie in weiten Teilen der Welt noch lange nicht unter Kontrolle geraten ist. Besonders die ärmeren Länder sind weiterhin schwer betroffen. In Europa stehen wir deutlich besser da. Auch wenn die sogenannte „Delta“ Variante für Verunsicherung sorgt, sollten wir doch zuversichtlich nach vorne schauen. Das Impftempo hat in Deutschland Fahrt aufgenommen. Die aktuelle Impfquote der Erstgeimpften liegt bei knapp 56%, vollständig geimpft sind bisher gut 38% der deutschen Bevölkerung. Das heißt das Ziel eine gewisse Herdenimmunität zu erreichen, sollte bis zum Herbst möglich sein. Folgerichtig sollte uns dies auch wirtschaftlich wieder mehr Normalität in unser Leben zurückbringen. Es bleibt zu hoffen, dass auch bei der Zahleninterpretation der statistischen Auswertungen unsere Politik eine gewisse Lernkurve erfährt und entsprechend intelligent bei den weiteren Maßnahmen handelt. Denn eins muss uns klar sein. Die Gesamtzahl der Sterbefälle in Deutschland bewegt sich saisonal (mit oder ohne Pandemie) (Grafik 3). Die täglichen Sterbefälle steigen im Winter und fallen im Sommer. Zur Zeit haben wir den Tiefpunkt wieder erreicht.

Was bedeutet das für die Kapitalmärkte?

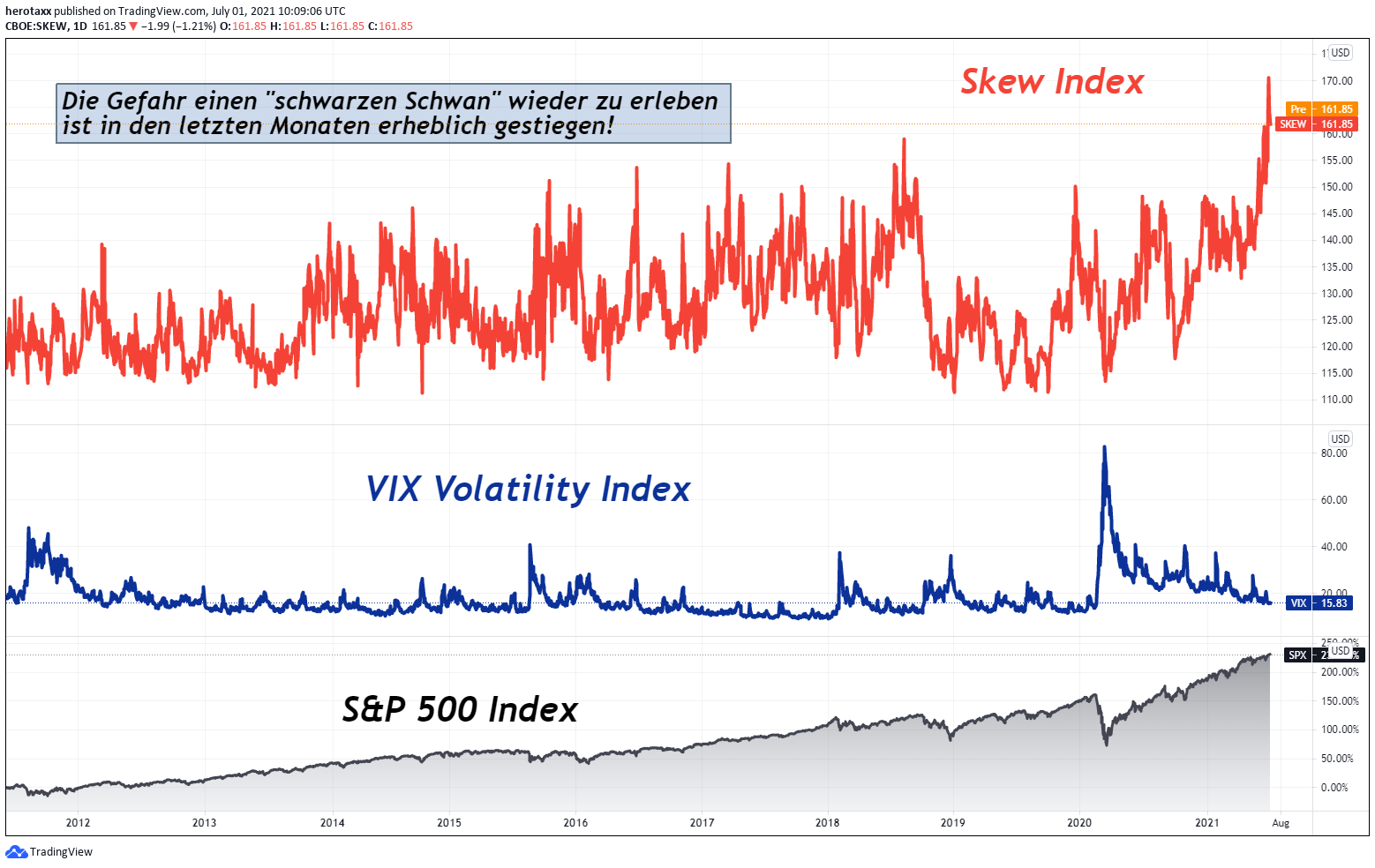

Wir gehen davon aus, dass auch hier die Rückkehr zur Normalität wieder für weitere Beruhigung sorgen könnte. Genau genommen ist diese „Stille“ an den Märkten auch schon eingetreten. Die Volatilitätsindizes wie der VIX für die USA oder der VDAX-New für Deutschland bewegen sich wieder auf Niveaus, wie zu Zeiten vor der Krise. Auch wenn wir im DAX® zeitweise neue Höchststände gesehen haben, konnte dieses Level nicht lange gehalten werden. Übergeordnet erleben wir seit gut 4 Wochen eine Seitwärtsbewegung. Ein Ausbruch (zu beiden Seiten) wird also wahrscheinlicher. Mit dieser Thematik befasst sich der sogenannte SKEW Index (Grafik 4). Er misst anhand von Optionsdaten, wie stark sich Portfoliomanager gegen ein Ausreißen des Marktes (also das sogenannte Schwarze-Schwan Ereignis) absichern. Dieser Wert ist in den letzten Wochen auf einen neuen Höchststand gestiegen. Eine mögliche Korrektur wäre in unseren Augen auch durchaus gesund für den Markt, der dann umso kraftvoller weiter steigen könnte, da immer noch viel Liquidität im System ist, welche investiert werden will.

Inwieweit das politische Deutschland ab Ende September durch die Bundestagswahl zu Verunsicherungen oder möglichen Erleichterungen beiträgt, bleibt abzuwarten. Eine konsensfähige künftige Bundesregierung zu finden wird aufgrund des Auseinanderdriftens bedingt durch die Pandemielage allerdings wohl deutlich schwieriger werden.

-

- Märkte Q2 2021

-

- Rendite

-

- Sterbefälle D

-

- Skew

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}