Kapitalmarktbericht zum zweiten Quartal 2024

30. Juni 2024

Kapitalmarktbericht zum vierten Quartal 2024

1. Januar 2025

- Katerstimmung in der Wirtschaft, Party an den Börsen -

Was für eine Rally haben die Märkte da in den letzten Wochen hingelegt. Es fehlt nicht mehr viel, dann liegt die 20.000er Marke im DAX® in greifbarer Nähe. Aber Vorsicht: Das Bild muss man sich schon etwas differenzierter anschauen. Allein ein Blick auf die zweite Börsenliga Deutschlands reicht da schon aus. Überhaupt gab es im letzten Quartal zwischenzeitlich einige Stolpersteine. An der Börse wird zur Zeit kräftig gefeiert, während es in der Wirtschaft eher noch knirscht. Warten wir also mal ab, was die US Wahl im November mit sich bringt.

Rückblick:

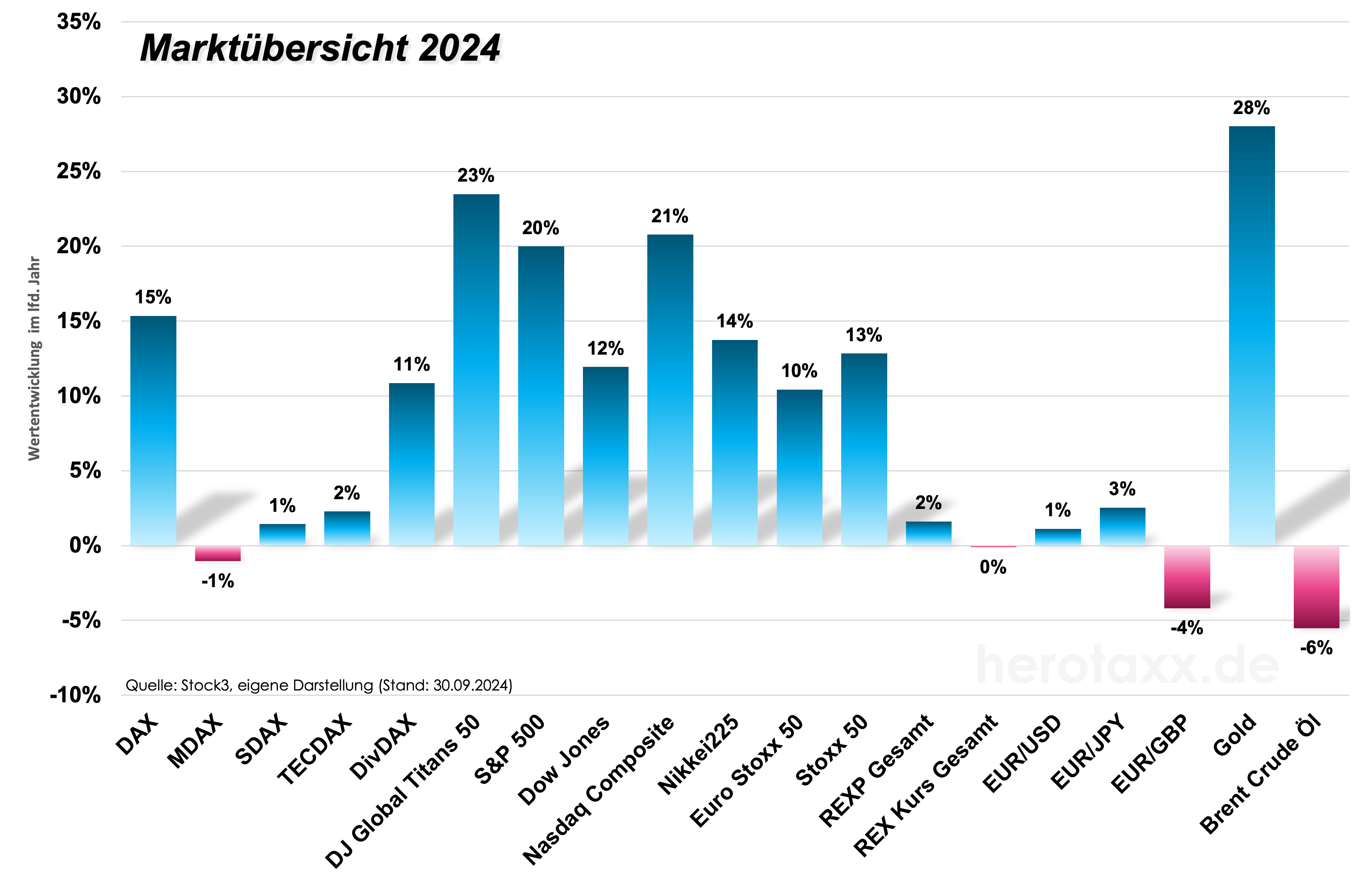

Tatsächlich herrscht seit einigen Wochen wieder ausgesprochene Sorglosigkeit an den Kapitalmärkten. Der von CNN berechnete Fear & Greed Index, ein Stimmungsindikator, der Furcht oder Gier  der Anleger misst, ist zuletzt auf "extreme Gier" gesprungen. Wie Grafik 2 zeigt, haben viele große Aktienindizes ordentlich zugelegt. Insbesondere der deutsche Leitindex konnte profitieren. Aber auch andere Risikoklassen gehörten zu den großen Gewinnern. So bewegte sich Gold von einem Höchststand zum nächsten und notiert mittlerweile über $2.600 die Unze. Eine Tatsache, die allerdings auch kritisch gesehen werden kann. Üblicherweise ist Gold eine Krisenwährung und steigt eher in Phasen der Unsicherheit an den Kapitalmärkten. Öl hingegen gehörte zu den großen Verlierern in den letzten Wochen. In der zweiten Jahreshälfte ist Brent kräftig gefallen, was wiederum zusätzlich zur Entspannung bei den Verbraucherpreisen führt.

der Anleger misst, ist zuletzt auf "extreme Gier" gesprungen. Wie Grafik 2 zeigt, haben viele große Aktienindizes ordentlich zugelegt. Insbesondere der deutsche Leitindex konnte profitieren. Aber auch andere Risikoklassen gehörten zu den großen Gewinnern. So bewegte sich Gold von einem Höchststand zum nächsten und notiert mittlerweile über $2.600 die Unze. Eine Tatsache, die allerdings auch kritisch gesehen werden kann. Üblicherweise ist Gold eine Krisenwährung und steigt eher in Phasen der Unsicherheit an den Kapitalmärkten. Öl hingegen gehörte zu den großen Verlierern in den letzten Wochen. In der zweiten Jahreshälfte ist Brent kräftig gefallen, was wiederum zusätzlich zur Entspannung bei den Verbraucherpreisen führt.

Der Aktienmarkt erlebte allerdings am 5. August 2024 einen signifikanten Einbruch aufgrund mehrerer zusammenwirkender Faktoren. Dies waren die Hauptgründe für den Kursrutsch:

- Rezessionsängste in den USA: Schwache Konjunktur- und Arbeitsmarktdaten in den USA schürten Befürchtungen einer möglichen Wirtschaftskrise. Da die USA die größte Volkswirtschaft der Welt sind, hätte eine Rezession dort weitreichende globale Auswirkungen.

- Leitzinserhöhung in Japan: Die Bank of Japan hob überraschend den Leitzins auf 0,25% an, was das komplexe Finanzkonstrukt des Yen Carry Trade ins Wanken brachte. Dies löste Panikverkäufe aus, da viele Investoren ihre Positionen auflösen mussten.

- Abkühlung des KI-Hypes: Die nachlassende Begeisterung für künstliche Intelligenz führte zu sinkenden Kursen bei Tech-Aktien, insbesondere bei Unternehmen wie NVIDIA. Dies wirkte sich negativ auf den gesamten Markt aus.

Der deutsche DAX® verzeichnete mit einem Minus von 2,33% den größten Tagesverlust seit März 2023. Der japanische Nikkei-Index brach um 12,4% ein, der stärkste Rückgang seit 1987, Kryptowährungen wie Bitcoin und Ethereum erlitten ebenfalls starke Verluste. Insgesamt führte die Kombination aus Rezessionsängsten, unerwarteten geldpolitischen Maßnahmen und der Abkühlung spekulativer Sektoren zu einem breiten Ausverkauf, der Billionen Dollar an Marktwert vernichtete.

Umso erstaunlicher war das fulminante Comeback des Marktes in den darauffolgenden Wochen. Zum einen handelte es sich um eine massive technische Übertreibung, zum anderen aber auch um veränderte Wahrnehmung der fundamentalen Daten. Schließlich senkte die FED am 18.09.2024 ihre Leitzinsen um 50 Basispunkte auf die neue Spanne zwischen 4,75% bis 5,00%. Dies war die erste Zinssenkung der FED seit dem Ausbruch der Corona Pandemie im März 2020 und fiel größer aus als von vielen Ökonomen erwartet, die eher mit 25 Basispunkten gerechnet hatten. Entsprechend positiv war die Auswirkung an den Aktienmärkten.

Harte oder weiche Landung der Konjunktur in den USA?

Die Inflation sinkt in vielen Volkswirtschaften wieder seit geraumer Zeit. Dies hat unterschiedliche Gründe. Zum einen sinken die Preise der Güter des Warenkorbs tatsächlich, zum anderen handelt es sich immer noch um Basiseffekte die rein rechnerisch bedingt sind. Was stark gestiegen ist und anschließend im Preis verharrt, muss nach einem Jahr in der Veränderungsrate zwingend wieder fallen. Nichts Anderes ist die Inflationsrate. Die eigentliche Kaufkraft zeichnet hingegen ein zur Zeit differenziertes Bild ab. Wie in Grafik 1 gezeigt, liegen viele Länder der Eurozone mit ihrer Kaufkraft, noch weit unterhalb des Niveaus vor der Corona Pandemie. Hier spielen die jeweilige Inflation aber auch die durchschnittlichen Lohnveränderungen eine entscheidende Rolle. Länder wie Brasilien, die USA aber auch Spanien hingegen konnten Ihre Kaufkraft in den letzten Jahren steigern. Ein ähnlich differenziertes Bild liefern aktuell die Stimmungsindikatoren der Einkaufsmanagerindizes für das fertigende Gewerbe in Grafik 3 ab. Das übergeordnete Bild bleibt hier eher eingetrübt.

Die FED signalisierte in Ihrer letzten Notenbanksitzung den Leitzins um weitere 50 Basispunkte in 2024 zu senken. Zusätzliche 100 Basispunkte sind für 2025 in Aussicht gestellt. Sinkende Inflationsdaten und die Sorge vor einer wirtschaftlichen Abschwächung treibt die Notenbanken zum Umdenken ihrer Fiskalpolitik. Dass es die US amerikanische Wirtschaft mittlerweile nötig hat die Unterstützung der FED zu erhalten zeigt u.a. auch die sogenannte Sahm-Regel in Grafik 4, benannt nach der Ökonomin Claudia Sahm. Die Sahm-Regel legt nahe, dass eine Rezession im Gange ist, wenn der 3-Monats-Durchschnitt der Arbeitslosenquote um mehr als 0,5 Prozentpunkte über die 3-Monats-Durchschnittswerte der vorangegangen 12 Monate steigt. Dieses Ereignis ist im August eingetreten. Die Regel ist sehr zuverlässig und hat in den letzten 75 Jahren bei 11 Rezessionen (graue Bereiche in Grafik 4) nur 2 Fehlsignale geliefert. Gepaart mit der Tatsache, dass die Substanz beim US Verbraucher, wie in Grafik 5 ersichtlich, spürbar abnimmt, indem die Ausfallraten der Konsumentenkredite steigen, führt dazu, dass die FED eine harte Landung der US Konju nktur zwingend vermeiden möchte. Statistisch gesehen verhalten sich die Aktienmärkte gemessen am S&P 500 6 Monate nach einer Zinssenkung in einem Rezessionsszenario komplett unterschiedlich zu dem Szenario eines Soft-Landings der Wirtschaft. In den letzten 6 Zinssenkungszyklen seit 1982 lag die Performance im S&P 500 bei einem Soft-Landing-Szenario nach 12 Monaten bei ca. +25%. Im Hard-Landing-Szenario betrug sie ca. -10%.

nktur zwingend vermeiden möchte. Statistisch gesehen verhalten sich die Aktienmärkte gemessen am S&P 500 6 Monate nach einer Zinssenkung in einem Rezessionsszenario komplett unterschiedlich zu dem Szenario eines Soft-Landings der Wirtschaft. In den letzten 6 Zinssenkungszyklen seit 1982 lag die Performance im S&P 500 bei einem Soft-Landing-Szenario nach 12 Monaten bei ca. +25%. Im Hard-Landing-Szenario betrug sie ca. -10%.

Endspurt zum Jahresende

Die Aktienmärkte preisen mittlerweile viel ein. Wie kaum zuvor hat sich der DAX® von der Realwirtschaft entkoppelt. Das Handelsblatt rechnet damit, dass Deutschland in 2025 das dritte Rezessionsjahr in Folge droht. Dies wäre das erste Mal in der Nachkriegsgeschichte! Dennoch brummt es im DAX®. Einer der Hauptgründe liegt darin, dass die Absatzmärkte immer internationaler werden. 80% der Umsätze der DAX-Konzerne werden im Ausland gemacht. Für weiter feste Aktien spricht auch die Tatsache, dass sowohl die EZB als auch die FED mittlerweile sehr klar kommunizieren und den Märkten signalisieren, dass sie weitere Zinssenkungen unternehmen werden. Insbesondere die EZB ist jetzt auch gefragt. Nachdem in Deutschland die Inflationsrate gerade auf 1,6% und im Euroraum auf 1,8% gefallen ist, wächst die Erwartung, dass auch Frau Lagard die Zinsen schnell senken könnte. Der Markt preist hier bereits eine 85%ige Wahrscheinlichkeit ein, dass die EZB am 17.10.24 die Leitzinsen um 25 Basispunkte zurücknimmt. Aber auch aus China kommen jetzt positive Signale. Das groß angelegte Stimulus Programm wird nicht nur der chinesischen Wirtschaft weiterhelfen. Eine Belebung der chinesischen Konjunktur würde auch zahlreichen DAX® Konzernen helfen, die viel Geschäft in China machen. In wie weit die US Wahl am 05.11.24 die Märkte beeinflussen wird, bleibt noch offen. Sowohl in den Wettbüros, als auch den Umfragen geht man aktuell davon aus, dass Frau Harris das Rennen machen wird. Trump hat allerdings schon einmal die Welt überrascht. So oder so: An der Wall Street ist es fast egal, wer gewinnen wird. Was die Händler dort hören möchten ist, dass es einen klaren Wahlsieger gibt.

{kind=link}

{kind=link}

{kind=link}