Markttechnik Deutschland Februar 2022

27. Februar 2022

Markttechnik Deutschland April 2022

1. Mai 2022

- The new order - Inflation, Zinsen, Krieg -

So schnell ändern sich die Zeiten. Nach einem traumhaften Kapitalmarktjahr 2021 folgt im ersten Quartal 2022 die Ernüchterung. Krieg in Europa. Mit dieser Dynamik der Geschehnisse haben viele nicht gerechnet. Coronakrise und Ukrainekrise geben sich die Hand oder laufen parallel, je nachdem, wie man es sehen möchte. Auch die deutsche Politik wurde von den Ereignissen überrumpelt. 100 Tage Ampel Koalition. So haben sich Rot, Gelb, Grün sicherlich nicht ihren Start in der Bundesregierung vorgestellt. Viel ist nicht mehr da von den ursprünglichen Plänen, die Zeitenwende hat eingesetzt.

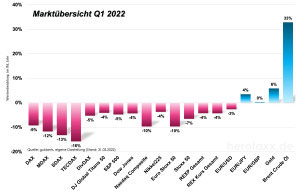

Auch wenn das letzte Quartal an den Märkte emotional geprägt war, die große Panik ist bisher ausgeblieben. In der Spitze verlor der DAX® etwas mehr als 20% von Anfang Januar bis Anfang März. Fast wie im März 2020, zum Höhepunkt der Corona Baisse bildet sich wieder eine V-Formation aus. Die Märkte konnten auf breiter Front ihre Verluste bis jetzt grob halbieren. Eine weitere Entwicklung wie vor zwei Jahren ist jedoch ungewiss. Grafik 2 gibt uns Aufschluss über den bisherigen Verlauf der Kapitalmärkte in 2022. Rote Vorzeichen prägten die aktuelle Wertentwicklung zur Zeit sowohl bei Aktien als auch bei Renten. Besonders deutsche Sachwerte litten hierbei verstärkt. Value oder Qualitätstitel waren gegenüber Wachstumswerten klar im Vorteil. Die großen BigTechs im Dow Jones Global Titans, wie Apple, Amazon oder Tesla blieben vom Marktumfeld allerdings relativ unbeeindruckt. Auf der Zinsseite zeigte sich ein anderes Bild. Die Sorge vor steigenden Zinsen drückte die Kurse in den negativen Bereich. Inflation wurde zum Hauptgegner der konservativen Anleger. Die Verbraucherpreise stiegen in erster Linie aufgrund der Nachrichtenlage rund um fossile Brennstoffe. Rohöl hat sich in den ersten drei Monaten um 33% verteuert.

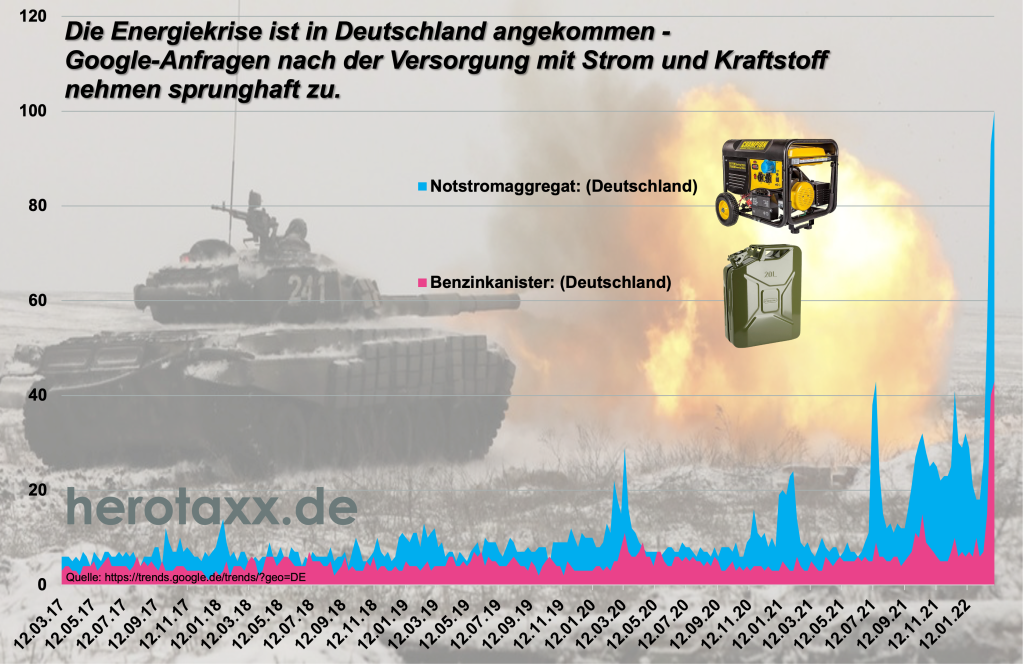

Die Sorge und Angst der deutschen Bevölkerung vor einer weiteren Verteuerung oder Verknappung der Energieversorgung ist nachvollziehbar. Die Google Suchanfragen für den Fall der Fälle in Grafik 1 haben im März sprunghaft zugelegt. Plötzlich ist Krieg vor der europäischen Haustür und keiner ist so richtig darauf vorbereitet. Auch wenn Sanktionen sicherlich die richtige Antwort des Westens auf die Gräueltaten Putins sind, so muss sich Europa und insbesondere Deutschland der wirtschaftlichen Auswirkung dieser Maßnahme bewusst sein. Hier zeigt sich unsere offene Flanke. Als Weltmeister-Export-Nation sind wir auf russisches Gas angewiesen. Auch wenn schon nach alternativen Lieferketten gesucht wird, kann man sich sicher sein, dass diese Variante nicht günstiger sein wird, geschweige denn den Bedarf überhaupt stillen kann. Die übereilte Aktion des neuen deutschen Bundestages macht uns damit ungewollt zum Spielball russischer Willkür. Welche Stilblüten dies hinterlässt, zeigt uns der neueste Coup Putins mit der Bezahlung von Gas in Rubel. Auch wenn deutsche Abnehmer hierfür jetzt alternativ ein Konto bei der russischen Gazprom-Bank eröffnen müssen und dort in EUR bezahlen können, so kommt die automatische Konvertierung in Rubel einer direkten Rubel Bezahlung doch sehr nahe. Auch die Sorge der Industrie ist sehr groß. Für den Vorstandsvorsitzenden der BASF AG Martin Brudermüller würde ein Lieferstopp russischen Gases einem totalen Kollaps der deutschen Wirtschaft gleichkommen. Noch steht der Westen im engen Schulterschluss zusammen. Es wird sich also zeigen, wie hoch die Schmerzgrenze der einzelnen Volkswirtschaften innerhalb der EU sein wird. Österreich und Belgien deuten hier schon die Sinnhaftigkeit der EU Sanktionen gegen Russland an, wenn die Sanktionsgeber hiervon mehr Nachteile haben, als Russland selbst. Die Maßnahmen des Westens könnten also zur ultimativen Nagelprobe der Europäischen Union werden.

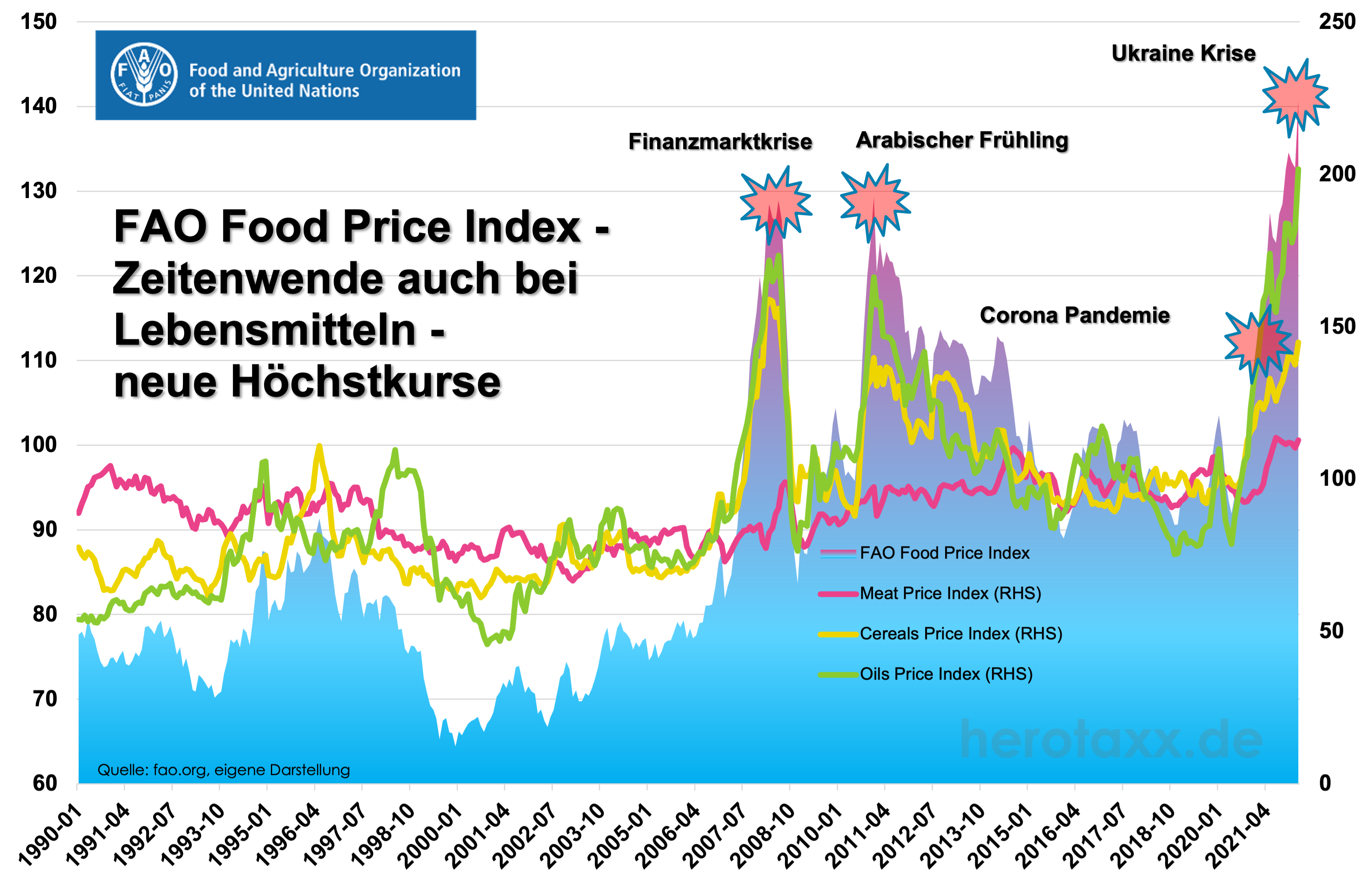

Der größte wirtschaftliche Feind im eigenen Land könnte hierbei die Inflation sein. Die jährliche Teuerungsrate für Deutschland lag im März 2022 bei 7,3% und damit so hoch wie seit über 40 Jahren nicht mehr, also zu Zeiten des ersten Golfkrieges. Die Rohstoffpreis Verteuerung trifft auch Lebensmittelpreise. Bereits zur Corona Krise stieg der Preisindex der "Food and Agriculture Organization" (FAO) stark an (Grafik 3). Die Ukraine Krise übertrifft dieses Szenario. Besonders Nahrungsmittel Öle und Cerealien (wie z.B. Weizen) sind verstärkt betroffen. Eine logische Konsequenz. Bedenkt man, dass in diesem Jahr aus dem Kornspeicher Ukraine nicht viel an Getreide exportiert werden dürfte. Sommerweizen wird im Februar, März ausgesät.

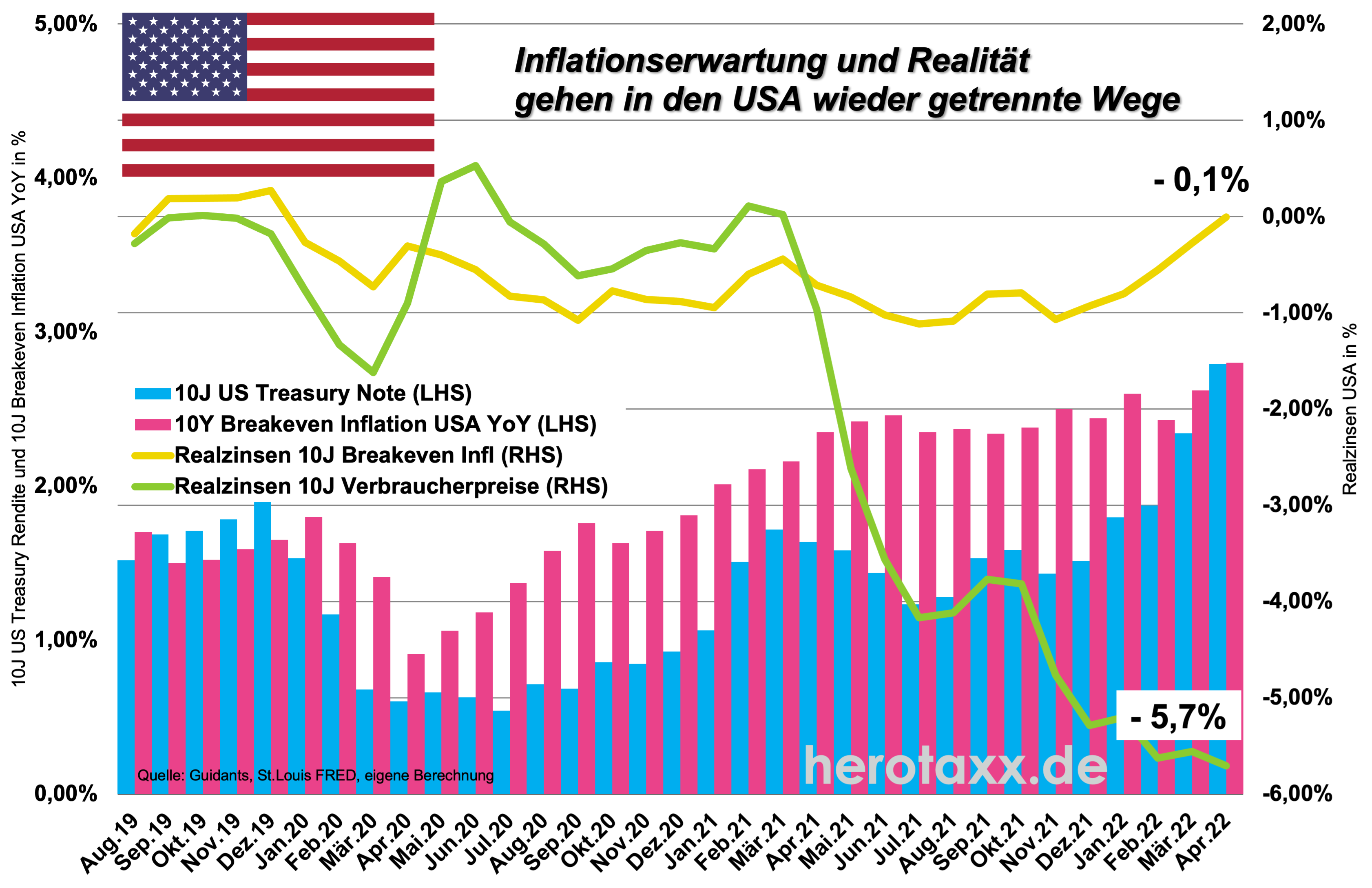

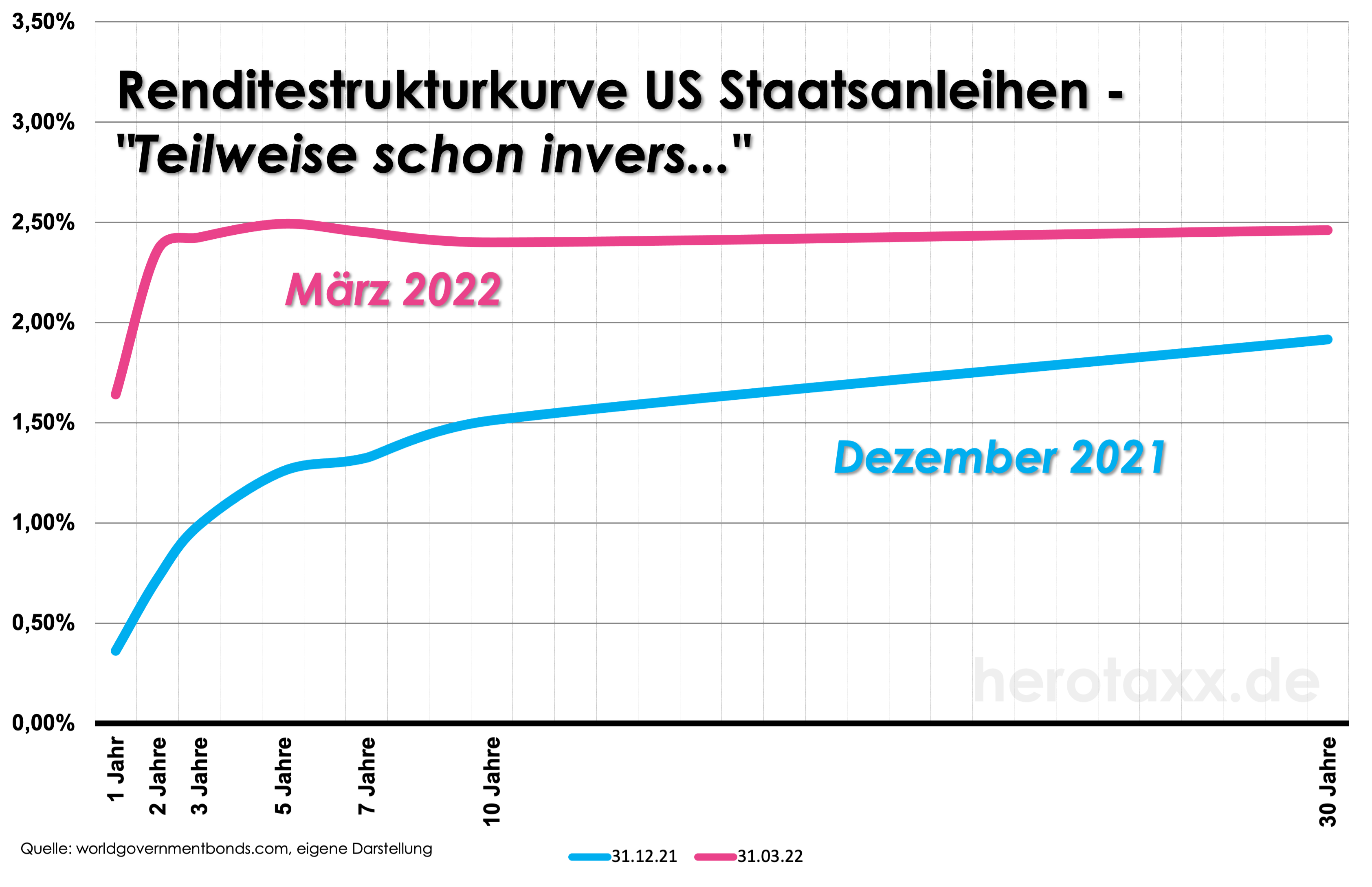

Anders als zur Coronakrise geht den Notenbanken auf beiden Seiten des Atlantiks die Munition aus. Zur Bekämpfung der Inflation müssen restriktive Maßnahmen her. Das scharfe Schwert der expansiven Geldpolitik, die adhoc die Wirtschaft unterstützt, hat sich abgestumpft. Steigende Zinsen sind die Folge, die sich auch konjunkturell zur Zeit negativ auswirken. Die Schätzungen zum deutschen BIP wurden im ersten Quartal entsprechend gekürzt. In den USA entwickeln sich bereits inverse Zinsstrukturabschnitte (Grafik 4). Diese Entwicklung muss genau beobachtet werden, schließlich deutete sie in der Vergangenheit recht zuverlässig auf rezessive Wirtschaftsentwicklung hin. Damit würde das Schreckgespenst Stagflation drohen.

Zum Ausblick:

Für die Zukunft gilt noch mehr eine selektive Analyse des Investments. Die EU und insbesondere auch Deutschland könnten die größten wirtschaftlichen Verlierer der neuen Auseinandersetzung zwischen Ost und West nach dem kalten Krieg werden. Profitieren hingegen könnte der asiatische Raum und zuletzt auch die USA. Die Investitionsalternativen werden damit immer geringer. Dennoch bleiben Aktien in letzter Instanz als Sachwert immer eine Antwort auf steigende Inflation. Rohstoffinvestments werden in Zukunft an Stellenwert im Portfolio gewinnen. Edelmetalle wie Gold und Silber sollten kurz,- und mittelfristig profitieren.

-

- Google Trends

-

- Märkte Q1 2022

-

- FAO Preise

-

- US Renditestruktur

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}