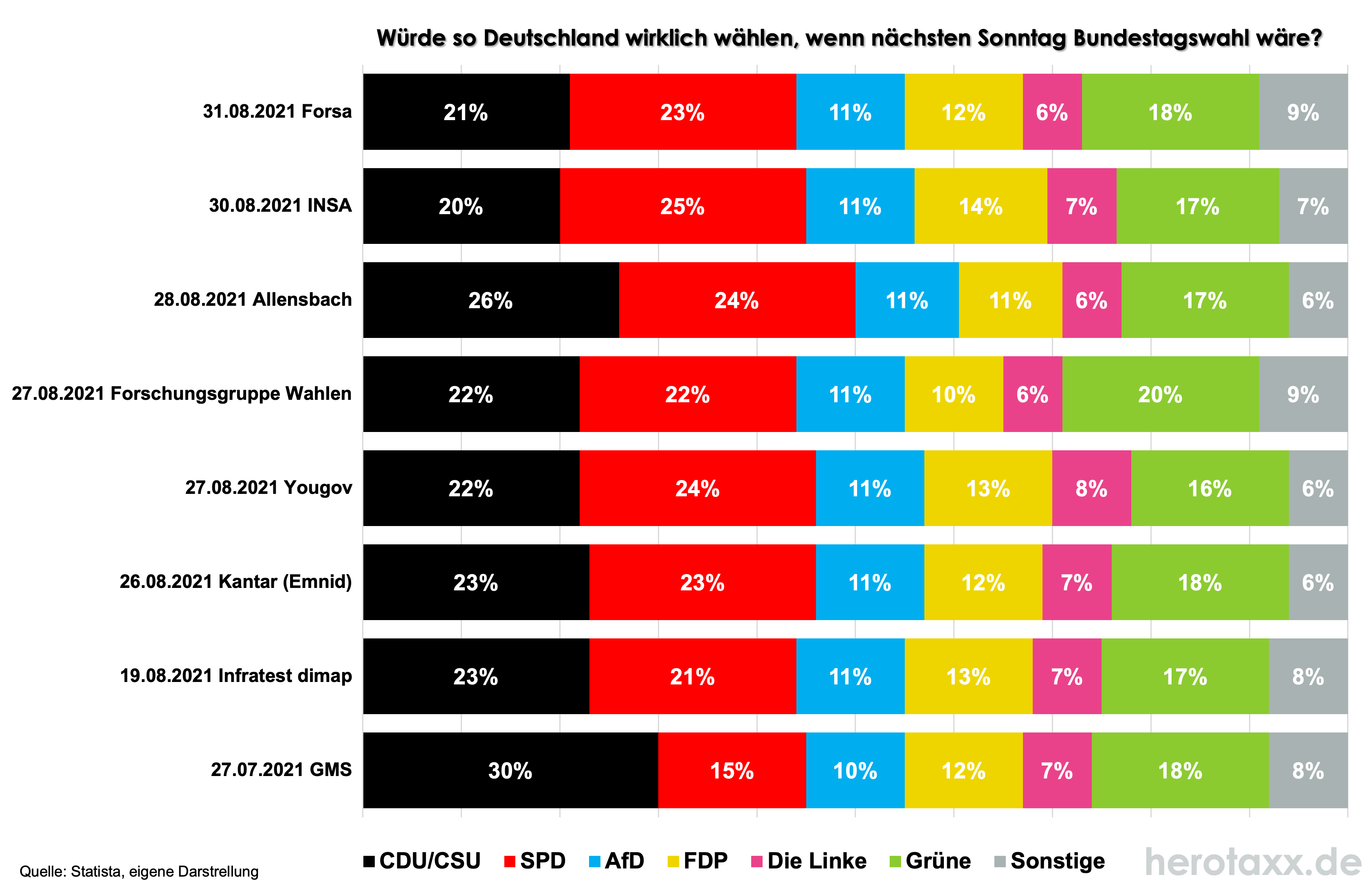

Markttechnik Deutschland KW36 2021

5. September 2021

Kapitalmarktbericht zum dritten Quartal 2021

3. Oktober 2021

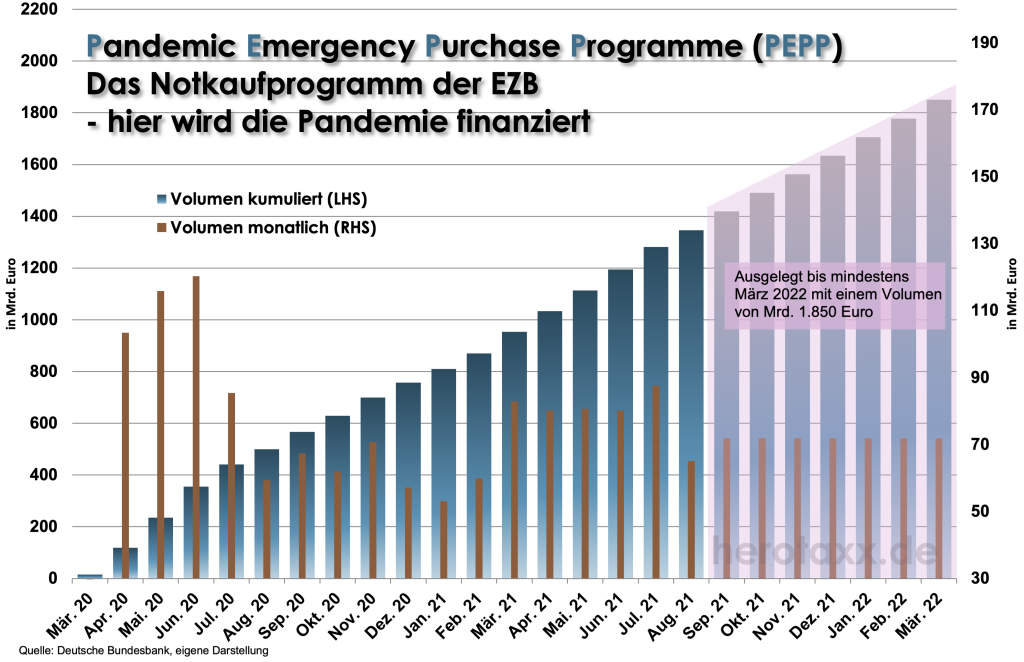

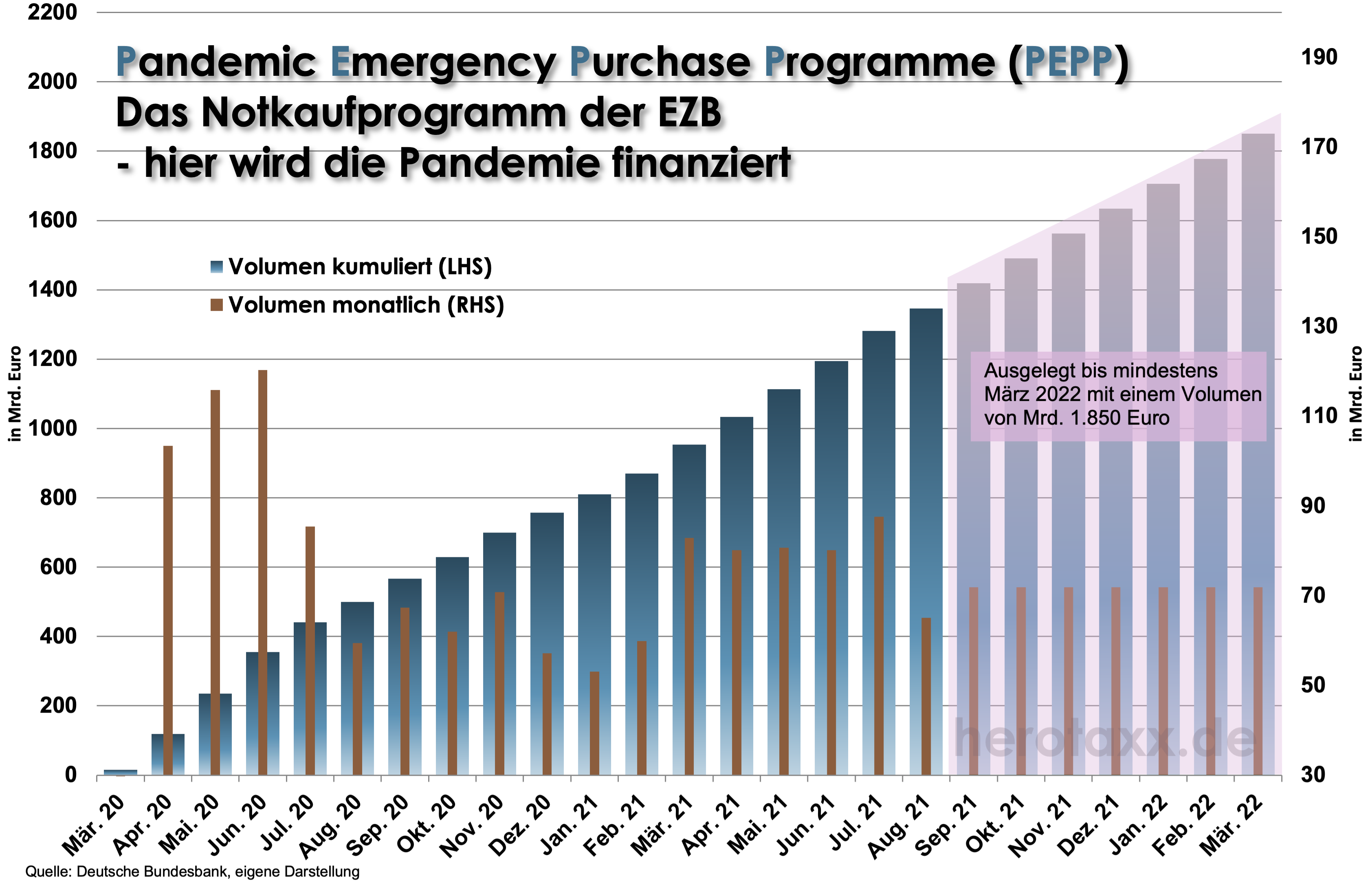

EZB...die Taube auf dem Dach

Klare Sache: In der EZB,- und kleinen EUREX-Verfall Woche konnte der DAX® mal wieder etwas Dampf ablassen. Genügend technische Vorboten gab es ja, wie im letzten Marktkommentar angedeutet. Das Alles ist natürlich noch keine richtige Korrektur. Der DAX® Kursindex hat in der Spitze in den letzten 8 Handelstagen etwas über 3% verloren, wovon 1% wieder aufgeholt wurde. Also weiterhin gilt: Ruhig Blut!

Wie erwartet hat die EZB die Leitzinsen auf Ihrer letzten Sitzung am Donnerstag unverändert gelassen. In Punkto PEPP, also dem Anleiheaufkaufprogramm zur finanziellen Bewältigung der Corona-Krise wurde viel gesagt aber dann wieder doch wenig entschieden. Klangvoll wurde verkündet, dass das Programm "rekalibriert" würde. Der Umfang bleibt allerdings völlig offen. In der Dezember Sitzung solle hierzu mehr entschieden werden. In Grafik 1 sehen wir, wie in den Monaten März bis Juli das Kaufvolumen über dem Median lag um bis März 2022 1850 Mrd. Euro zu erreichen (braune Balken). Lediglich im August wurde die Summe etwas reduziert auf ca. 65 Mrd. Euro. Interessant dabei: Selbst wenn die EZB die Anleihekäufe auf 60 Mrd. Euro reduziert, würde sie immer noch gut 85% des verfügbaren Angebots aufkaufen. Wir sehen also, mit welchen "homöopathischen Dosen" die EZB vorgehen wird.

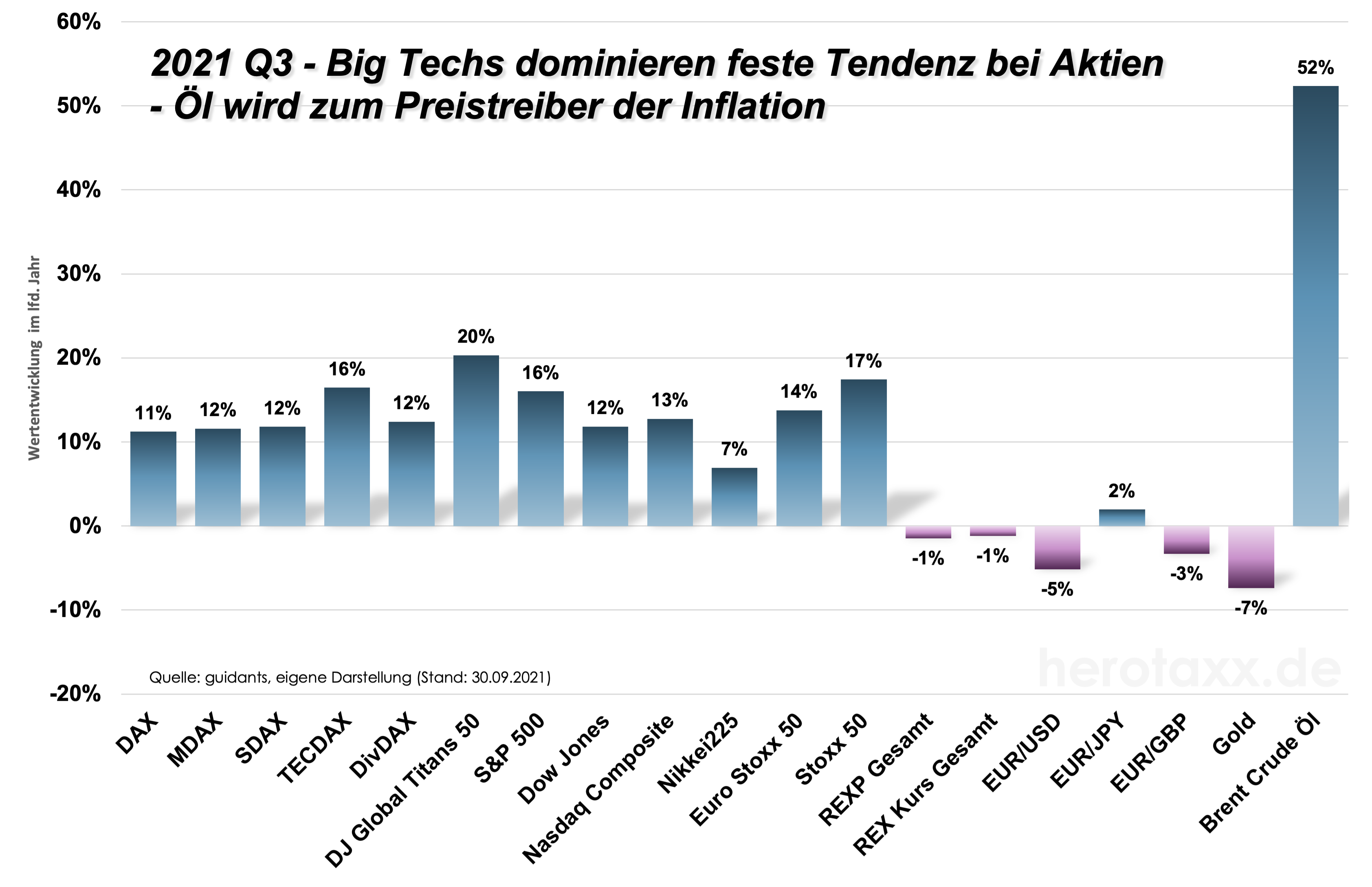

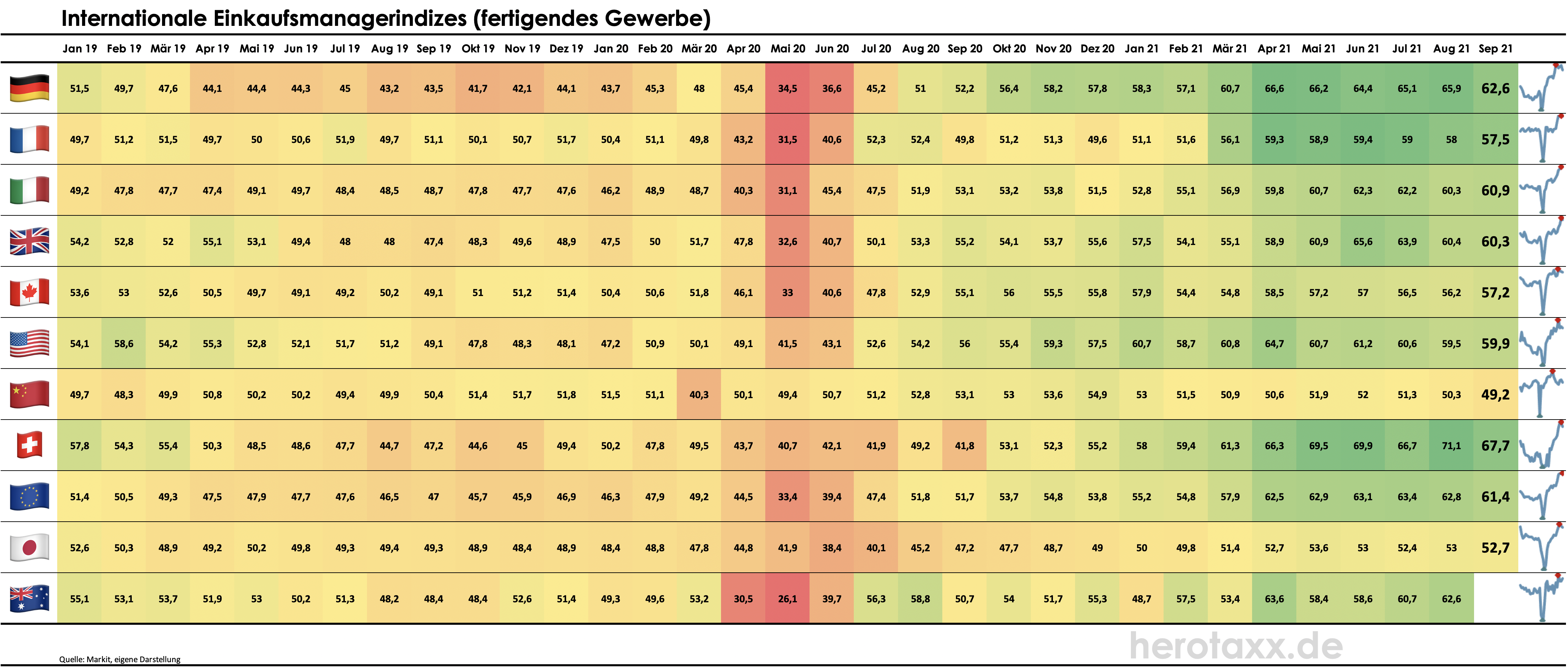

Dabei schaut sich Frau Lagarde die wirtschaftliche Entwicklung innerhalb der Eurozone genau an. Etwas kritischer wird mittlerweile das Thema Preisstabilität beäugt. Dabei geht die EZB nicht von einer Stagflation aus, und erwartet auch keine stark steigenden Gehälter. Zwar wurde das BIP für die Eurozone vergangenen Dienstag stark auf 14,3% YoY angehoben, nur handelt es sich hierbei um eine Korrektur der Pendelbewegung aus dem September 2020. Denn letztendlich sind dies nur Zahlen im Rückspiegel betrachtet. Vorwärts gerichtete Wirtschaftsdaten, wie das Verbrauchervertrauen in den USA, der ifo Geschäftsklimaindex in Deutschland oder die Einkaufsmanagerindizes in Grafik 2 deuten hier schon wieder auf eine Verlangsamung des Wachstumstempos hin. Die Notenbanken tuen also gut daran diesen Drahtseilakt mit Vorsicht zu beschreiten.

DAX® & Co. sind etwas unterschiedlich durch die Woche gekommen. Während TecDAX® und die zweite und dritte Reihe am Ende etwas besser da standen, musste der DAX® noch die meisten Federn lassen. Wie wir in Grafik 3 sehen, wurde im DAX® Kursindex ein erstes Zwischenziel bei 6.530 Punkten bereits erreicht. Möglicherweise setzt der Markt hier schon wieder zum Sprung an. Bevorzugt wäre jedoch eine Korrektur bis in den roten Kreis hinein bei 6.400. Hier würde sich auch ein deutlicheres Bild durch eine überverkaufte Situation im RSI darstellen.

-

- PEPP

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}