Markttechnik Deutschland KW18 2021

2. Mai 2021

Markttechnik Deutschland KW20 2021

16. Mai 2021

Don´t fight the FED

Da hat der Markt es uns mal wieder gezeigt! Vergangenen Dienstag drückten Aussagen von US Finanzministerin Janet Yellen über die Möglichkeit steigender Zinsen die Aktienkurse tief in den Keller. Berechtigt oder auch nicht - darauf werden wir gleich noch eingehen. Am Ende blieb nicht viel von der Mini Baisse und auch die ehemalige Notenbankchefin musste feststellen - Don´t fight the FED.

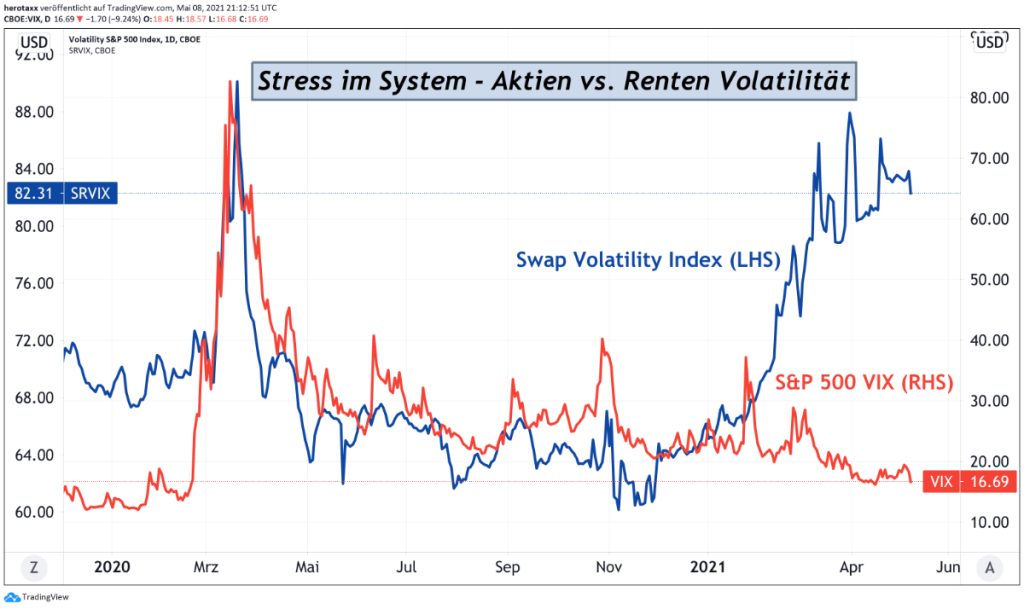

Im Kern sieht das US Finanzministerium die Gefahr einer Überhitzung der Wirtschaft. Daher wären moderat steigende Zinsen ein Mittel um die Umverteilung der Ressourcen zu gewährleisten. Die Frage nach dem "wieviel Staat darf es sein oder wie stark sollte sich der Staat einmischen" ist in den letzten Monaten immer wieder bedingt durch die Maßnahmen der einzelnen öffentlichen Haushalte in der Corona Pandemie aufgetaucht. Daher ist eine Frage nach dem Exit aus der Verstaatlichung in einem post Corona Szenario verständlich. Der Kapitalmarkt antizipiert bereits den Stress auf der Zinsseite. Grafik 1 zeigt uns die Volatilität des breiten US Aktienmarktes gemessen am S&P 500 VIX im Vergleich zu den Volatilitäten auf der US Zinsseite, repräsentiert durch den Swap Volatility Index. Während sich die Aktienseite zunehmend beruhigt, sehen wir weiterhin eine Zunahme der Schwankungsbreite bei den Zinsen. Beide Werte mahnen eigentlich zu Vorsicht. In den meisten Fällen behält der wesentlich größere Zinsmarkt recht.

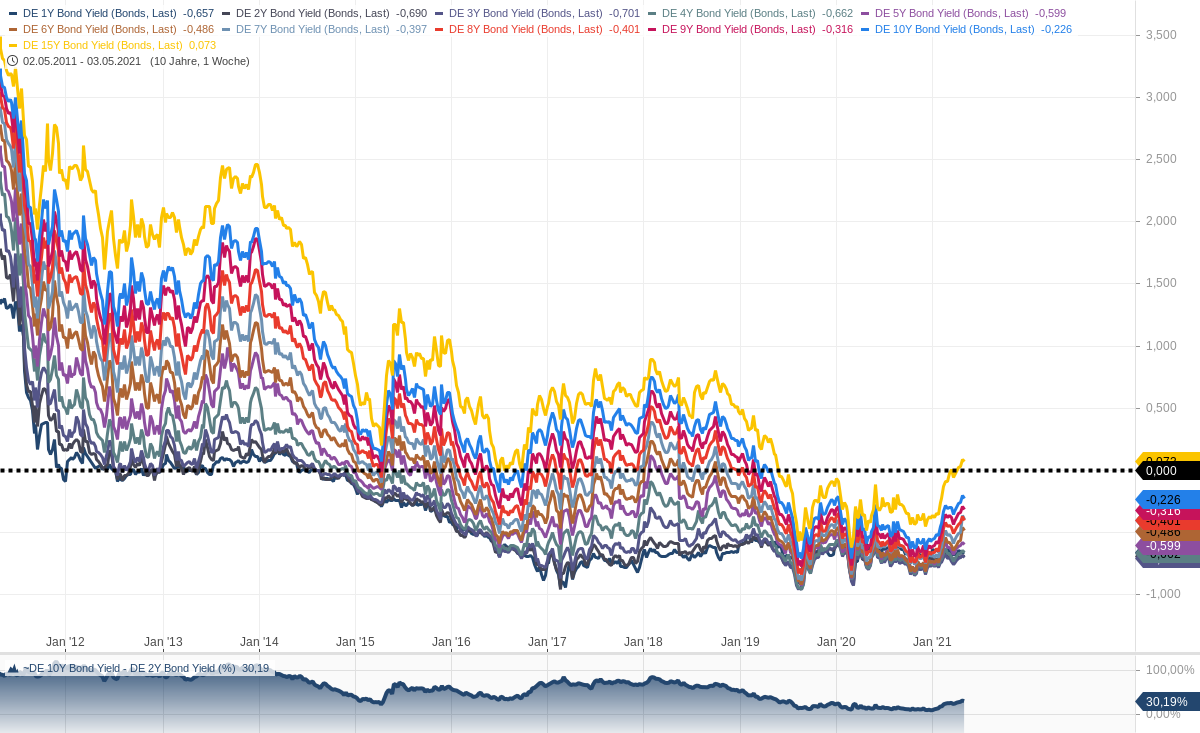

Auch wenn sich in den USA die 10 jährigen Treasuries seit März auf erhöhtem Niveau bei ca. 1,6% stabilisieren, ziehen hierzulande die Renditen der Bundesanleihen in allen Laufzeitbereichen weiter an (Grafik 2). Ein deutliches Indiz dafür, dass auch hier die Frage nach dem - wie geht es der deutschen Wirtschaft nach der Corona Krise und welche Maßnahmen benötigen wir dann noch - schon längst gestellt wird. Dabei ist es interessant zu sehen, wie weit sich auch hier die Lager auseinander bewegen. Von blühenden Konjunkturaussichten und Wirtschaftexplosionen bis hin zum Kollaps der Wirtschaft und "Inflationsmonstern" ist so ziemlich alles dabei. Fakt ist die Notenbanken können nicht einfach friktionslos Zinsen wieder anheben. Hiervon sind wir noch sehr weit entfernt.

Dies haben anscheinend auch die Aktienmärkte recht schnell wieder eingesehen und einen Zwischenspurt zum Wochenende hingelegt. Der DAX® Kursindex (Grafik 3) konnte seine Fibonacci Unterstützung bei 6.334 exakt einhalten und befindet sich per Freitag wieder oberhalb des 2009er Trends. Die Möglichkeit für weitere Kursanstiege besteht durchaus, da wir uns mustergültig aus den überverkauften Bereichen lösen konnten und Kursübertreibungen noch nicht vorhanden sind.

-

- VIX vs SRVIX

-

- Dt. Renditen

-

- DAXK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}