Markttechnik Deutschland KW16 2021

18. April 2021

Markttechnik Deutschland KW18 2021

2. Mai 2021

Statusbericht US Wirtschaft

Die Konsolidierung will weiter auf sich warten lassen. Auch wenn in der abgelaufenen Woche die Indizes auf breiter Front leicht nachgegeben haben, bleiben wir weiterhin auf einem relativ stabilen Niveau. Heute werfen wir daher einmal einen kleinen Blick unter die Motorhaube einer der bedeutendsten Volkswirtschaften - den USA.

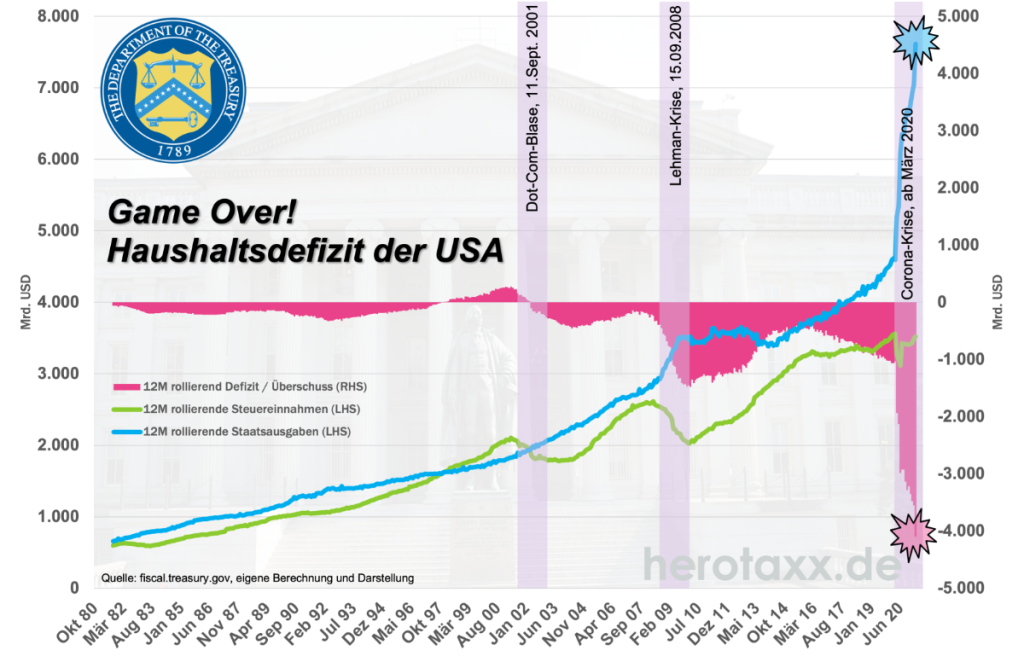

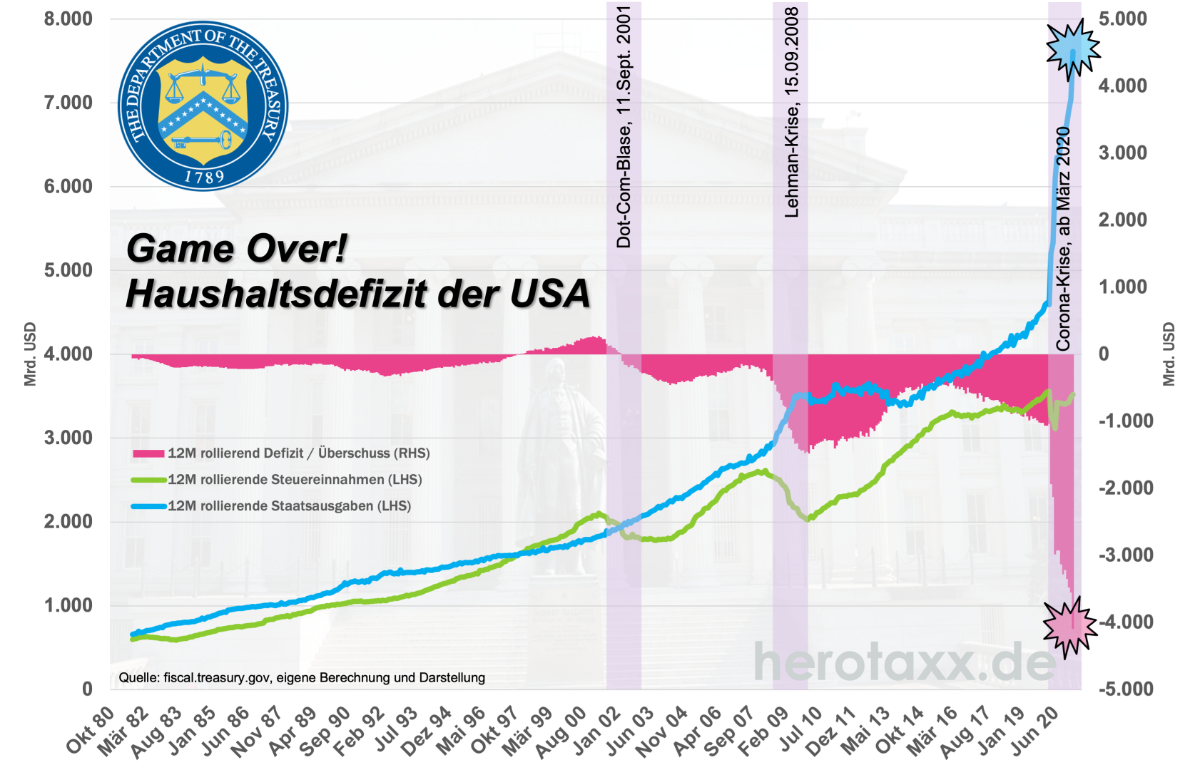

Dass die Amerikaner nicht gerade die Weltmeister im Sparen sind, ist bekannt. Die Neigung zur hohen Verschuldung setzt sich im öffentlichen Sektor fort. Grafik 1 zeigt uns von vornherein das große Dilemma in denen die Vereinigten Staaten stecken. Ein Haushaltsdefizit abzulesen an der Rosa Fläche und der rechten Skala ist seit den 80er Jahren quasi normal. Die Corona-Pandemie hat die ganze Sache jedoch auf die Spitze getrieben. Seit März 2020 muss der Staat für seine Bürger Staatshilfen in astronomischer Höhe bezahlen. Die Biden Administration will die nächsten 4 Billionen USD gerade auf den Weg bringen. Folge ist ein gigantisches Haushaltsdefizit im März 2021 von über 4.000 Mrd. USD! Dagegen sieht die Finanzmarktkrise verschwindend klein aus. Die Dot-Com Blase war faktisch nicht existent. Das erschreckende an diesem Szenario: Sie bekommen die Zahnpasta nicht ohne Konsequenzen in die Tube wieder zurückgedrückt. Oder in anderen Worten: Wirtschaftlich kann dieser Prozess nur durch sehr unbequeme Maßnahmen wieder umgekehrt werden, die andererseits durchaus für innen, wie außenpolitische Spannungen, sprich Konfliktherde sorgen werden. Dieses Bild führt auch automatisch dazu, dass die USA auf Dauer ein Leistungsbilanzdefizit in Kauf nehmen müssen. Das unter Trump für die USA gut gemeinte "America First" Programm und damit verbundene Erhöhungen der Importzölle hat zwar die heimische Wirtschaft gestärkt, konnte aber nicht die Exporte fördern. Der ausländische Einfluss auf die USA bleibt daher hoch.

Dies zeigt uns auch Grafik 2. Der Zusammenhang der US Zinsen zum chinesischen Juan ist offensichtlich. Bei den 10 jährigen Treasuries wurde ein zwischenzeitliches Hoch bei 1,75% erreicht. Mittlerweile sind die Zinsen um gut 20 Basispunkte wieder gefallen.

Bei den Aktien konnte sich der S&P 500 Index in den vergangenen 12 Monaten von seiner besten Seite zeigen (Grafik 3). Seit März 2020 stieg der US BlueChip Index um gut 90%! Der Abstand zur 200 Tage Linie liegt bei über 40%. So stark raus hat sich der Index das letzte Mal im März 2000 getraut. Ein weiterer Hinweis darauf, dass wir uns wirklich in einer überhitzten Phase befinden.

-

- US Defizit

-

- US Zinsen

-

- S&P 500

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}