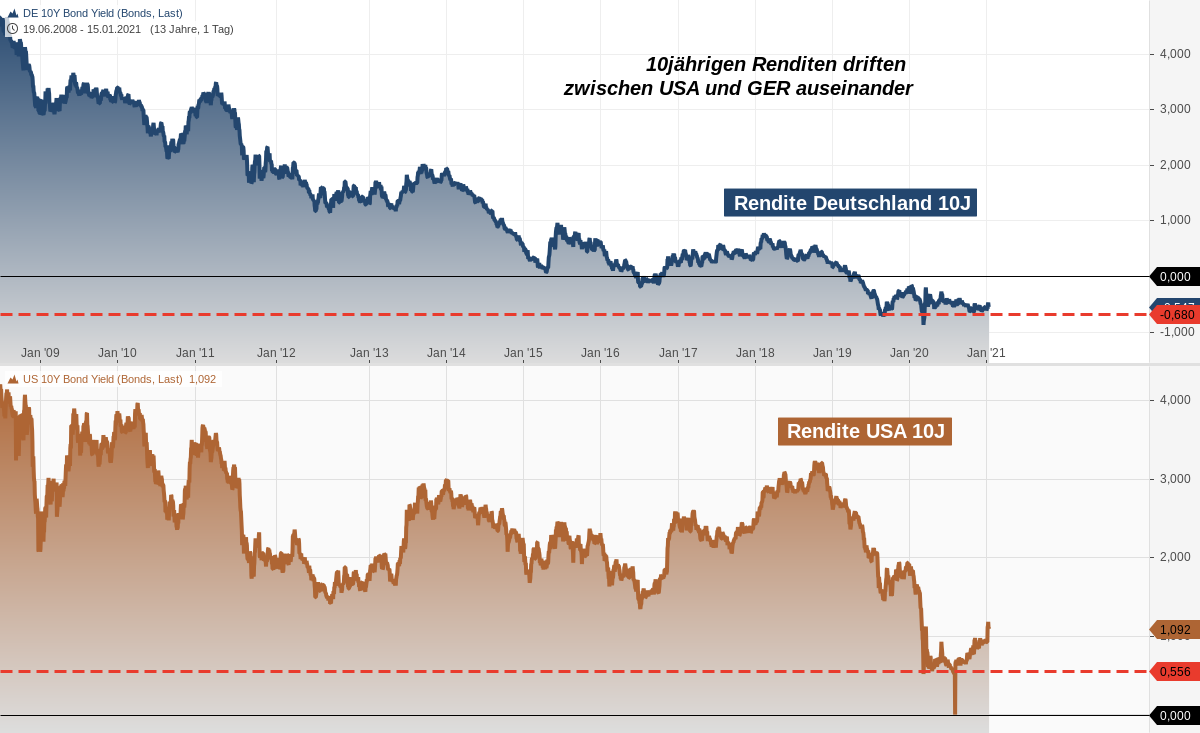

Markttechnik Deutschland KW03 2021

17. Januar 2021

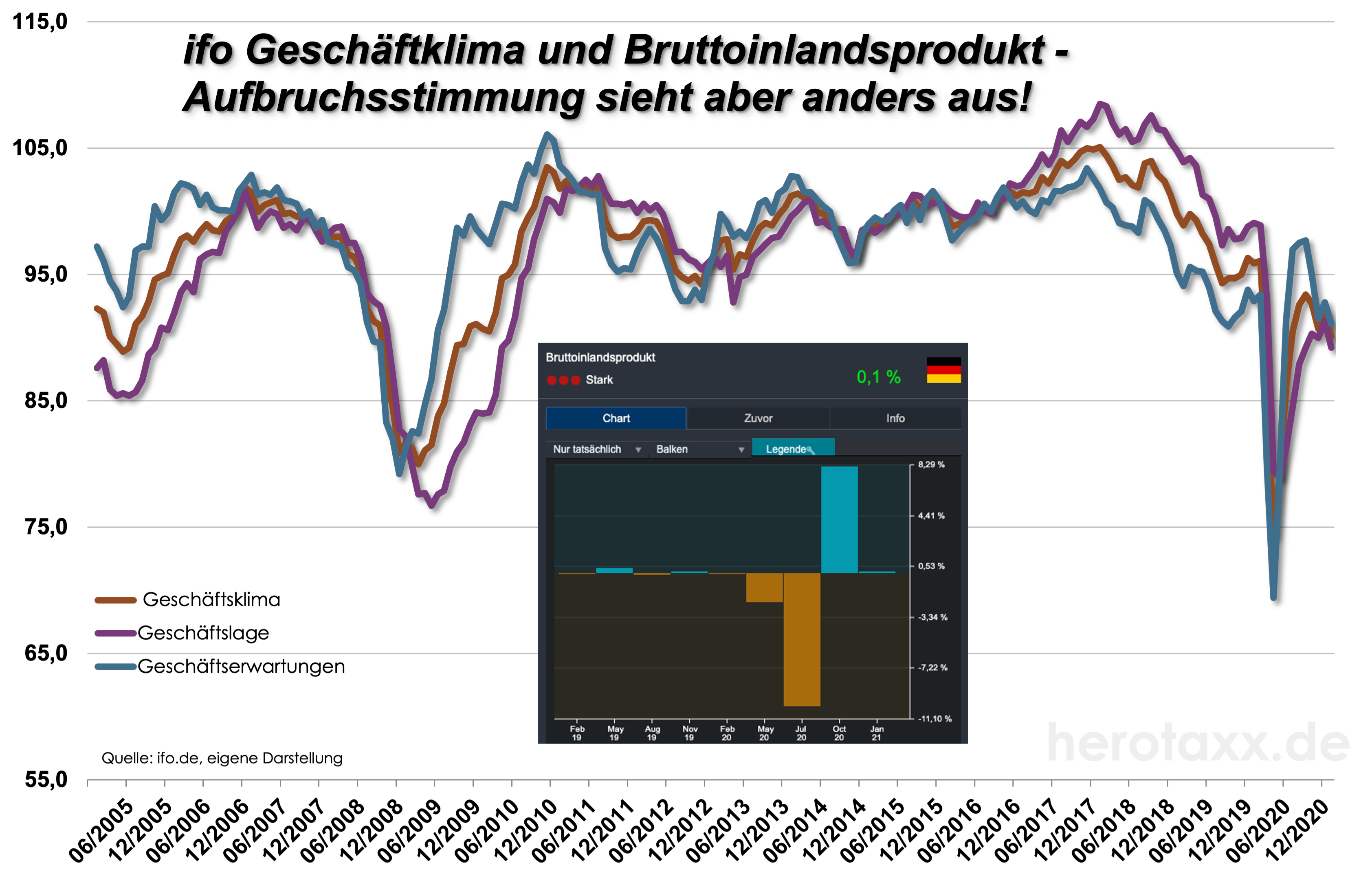

Markttechnik Deutschland KW05 2021

31. Januar 2021

Nächste Stufe der Staatsverschuldung

Eine wesentliche (wirtschaftliche) Nebenwirkung der Corona-Pandemie ist seit 2020 die exponentiell steigende Staatsverschuldung in den meisten Volkswirtschaften. Die Frage nach - wieviel Staat ist eigentlich notwendig - wird daher immer lauter.

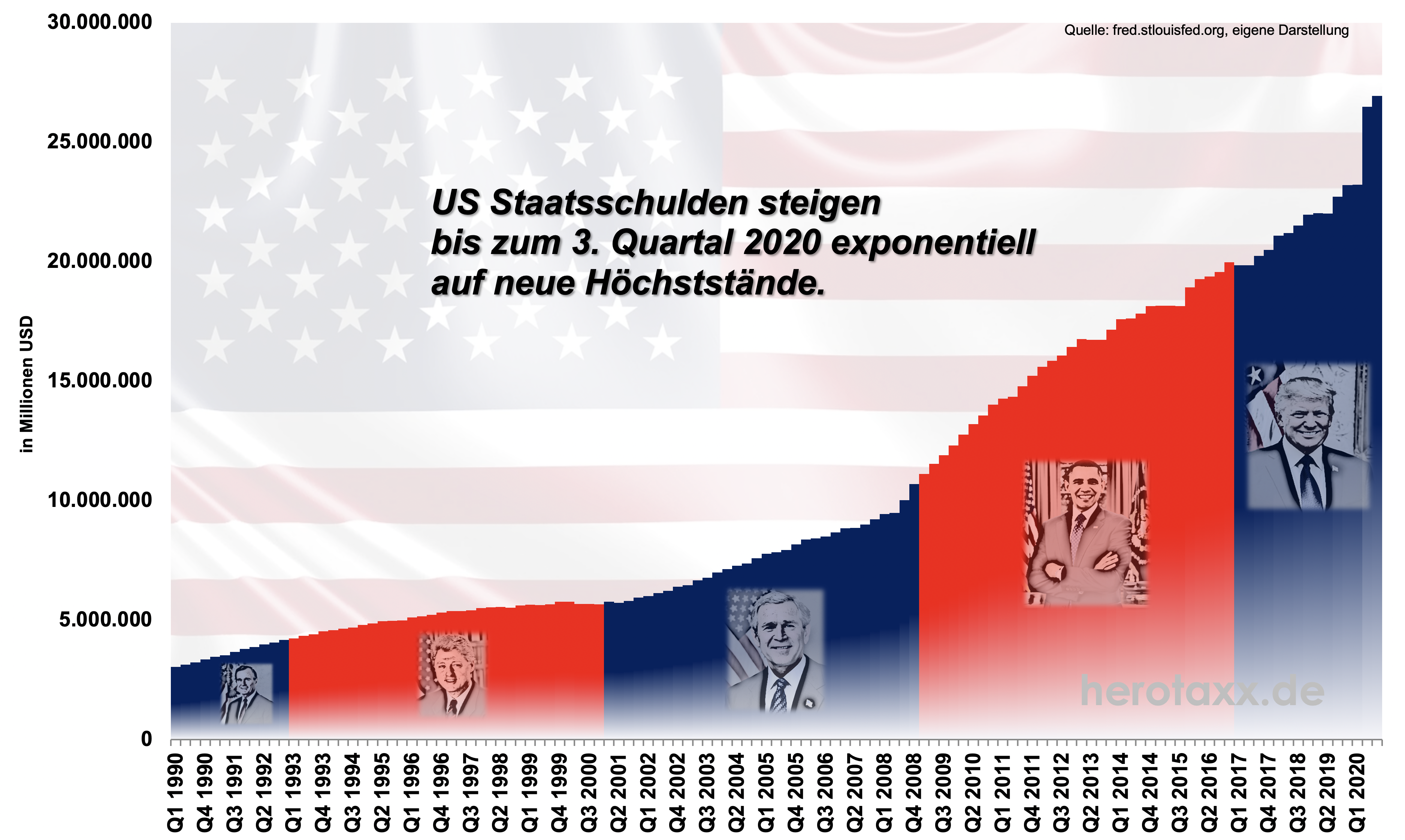

Die USA sind bekannt für Ihre hohe Staatsverschuldung. Wie uns die letzten 30 Jahre zeigen (Grafik 1), ist es dabei übrigens nahezu irrelevant ob eine demokratisch oder republikanisch regierende Administration im Amt ist. Mit George W. Bush nahm ab den 2000ern die Geschwindigkeit der Neuverschuldung kontinuierlich zu. Auch wenn die Finanzmarktkrise ab 2008 eine nächste Zündstufe der Verschuldungsquoten einläutete, so ist sie zumindest den Zahlen nach nicht zu vergleichen mit den Maßnahmen zur Bekämpfung der Corona Pandemie. Wir sehen seit den letzten Quartalen 2020 einen exponentiellen Anstieg der Staatsverschuldung in den USA. Große Teile der Bevölkerung sind auf die monatlichen Schecks der Regierung angewiesen. Sollten diese in der nächsten Zeit ausbleiben, drohen bei vielen Zwangsräumungen oder Zwangsversteigerungen. Und das in einem Szenario, wo die US Zinsen angefangen haben nach oben zu drehen. Der Geldhahn müsste vor diesem Hintergrund sogar noch viel stärker aufgedreht werden. Mutieren die USA jetzt etwa von der freien zur sozialen Marktwirtschaft? Die Einmischung des Staates wird jedenfalls seit 2008 immer deutlicher. Bei vielen Hilfe-Empfängern dürfte sich schon längst ein Gewöhnungseffekt eingestellt haben. Wie bei einem Drogenentwöhnungsprogramm wird es mit zunehmender Zeit also immer schwieriger die Droge Staatshilfe zu entziehen.

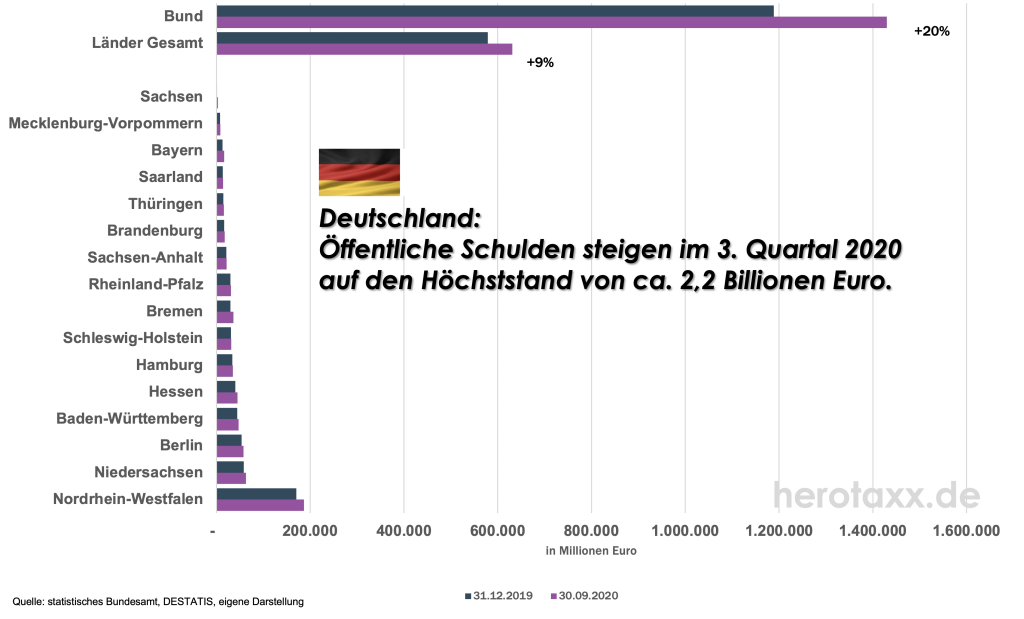

Auch in Deutschland sehen wir eine erhebliche Zunahme der öffentlichen Schulden in 2020. Dies ist der erste Anstieg der Neuverschuldung seit 2012. Die Gesamtverschuldung des öffentlichen Haushalts (Bund, Länder, Kommunen und aller Sozialversicherungen) steigt damit zum Q3 2020 auf knapp 2.200 Mrd. Euro (Grafik 2). Dabei sind die Maßnahmen des aktuellen Lockdowns noch nicht einmal berücksichtigt. Die Beteiligung des Staates nimmt auch hier kräftig zu (siehe TUI, Dt. Lufthansa, etc).

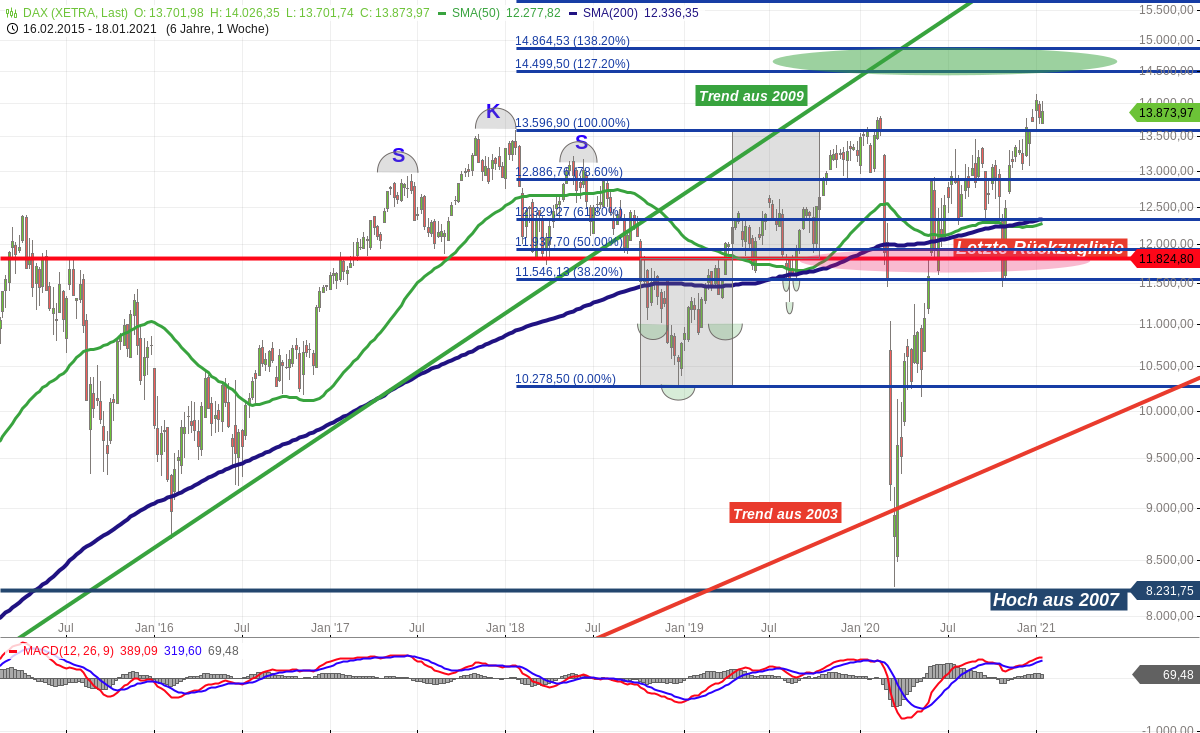

Der DAX® hingegen versuchte sich in der abgelaufenen Woche wieder an der 14.000er Marke. Im Moment ist die "Big Figure" noch schwer zu knacken. In Grafik 3 sind die Zielregionen zur Ober,- und Unterseite markiert. Demnach sehen auch wir das Potenzial durchaus bis 15.000 (möglich auch 15.500). Nach unten ist auf Wochenbasis noch ein GAP bei ca. 12.600 Punkten offen. Gepaart mit den wichtigen gleitenden Durchschnitten sollte hier die erste Unterstützung halten.

-

- US Debt

-

- DE Debt

-

- DAX

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}