Kapitalmarktbericht zum ersten Quartal 2024

1. April 2024

Kapitalmarktbericht zum dritten Quartal 2024

1. Oktober 2024

- Europa hat ein Problem -

Die Europawahl ist gerade vorbei, die UEFA Euro 2024 noch in vollem Gange. Frankreich wählt im Juli 2024 neu, in Deutschland folgen die Landtagswahlen im September. Es ist also allerhand los zur Zeit im Okzident. Nur an den Börsen bleibt es recht ruhig. Zu ruhig? Mit dieser Ausgabe des Kapitalmarktberichts wollen wir unter anderem etwas näher auf die aktuellen Besonderheiten und Probleme Europas im Kontext der Börsen eingehen und Chance aber auch Risiken beleuchten.

Wie lief Q2 2024?

In Anbetracht der Tatsache, dass die Notenbanken auf beiden Seiten des Atlantiks die Märkte eher enttäuschten, haben sich die Börsen erstaunlich robust gezeigt. Noch zu Jahresbeginn herrschte die überwiegend einhellige Meinung, dass der Zeitpunkt für große Zinssenkungen kurz bevorsteht. Dieser zögerte sich aber von einer Notenbanksitzung zur nächsten immer weiter hinaus. Im Juni dann der erste (erlösende) Schritt der EZB mit einer Zinssenkung um 25 BP auf 4,25%. Die FED ist hier noch nicht soweit. In der Juni Sitzung ließ sie Ihre Leitzinsspanne zum siebten Mal in Folge unangetastet bei 5,25%-5,5%. Ein Novum: Üblicherweise zieht die EZB ihre Zinsschritte denen der FED nach. Diesmal wird es andersherum sein. Begründet wurden die zögerlichen beidseitigen Haltungen mit einem Blick auf die Inflation, die sich noch hartnäckig über den gewünschten 2% Zielmarken hält. Gleichwohl sehen beide Notenbanken aber auch die Notwendigkeit ihre Volkswirtschaften zu stützen, damit eventuelle Rezessionsgefahren weich abgefedert werden. Ein Blick auf Grafik 2 verrät allerdings dann schnell, dass die transatlantische Divergenz größer geworden ist. Die Märkte in den USA konnten sich gerade im Juni von den europäischen Gegenspielern abkoppeln und lieferten z.T. stattliche Wertentwicklungen ab. So konnte der S&P 500 um gut 5% und der NASDAQ Composite sogar um 10% zulegen. Das sah in Deutschland leider anders aus. Während der DAX® mehr oder weniger auf der Stelle trat, musste der MDAX® 7% abgeben. Ein wahres Zeichen, wie es wirklich um den deutschen Mittelstand steht! Wie zu erwarten tat sich auf der Zinsseite nicht viel. Weiterhin sind Investments am kurzen Ende sehr interessant. Dennoch bewegt sich die Zinsstrukturkurve für deutsche Staatsanleihen langsam wieder in die richtige Richtung, wie in Grafik 5 zu sehen ist. Die Inversität der Kurve lies insbesondere vom kurzen Ende her nach.

Europa im Brennpunkt:

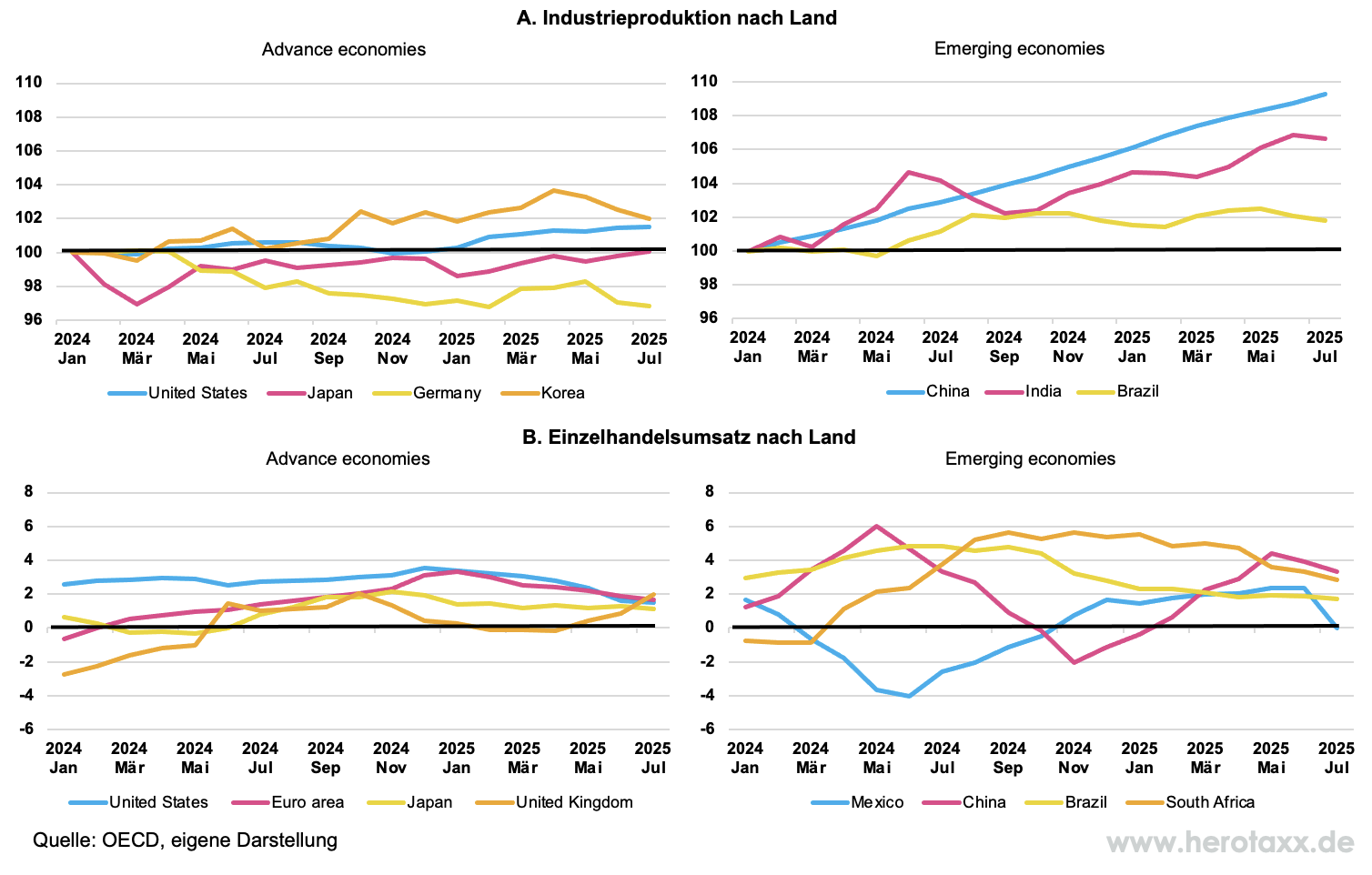

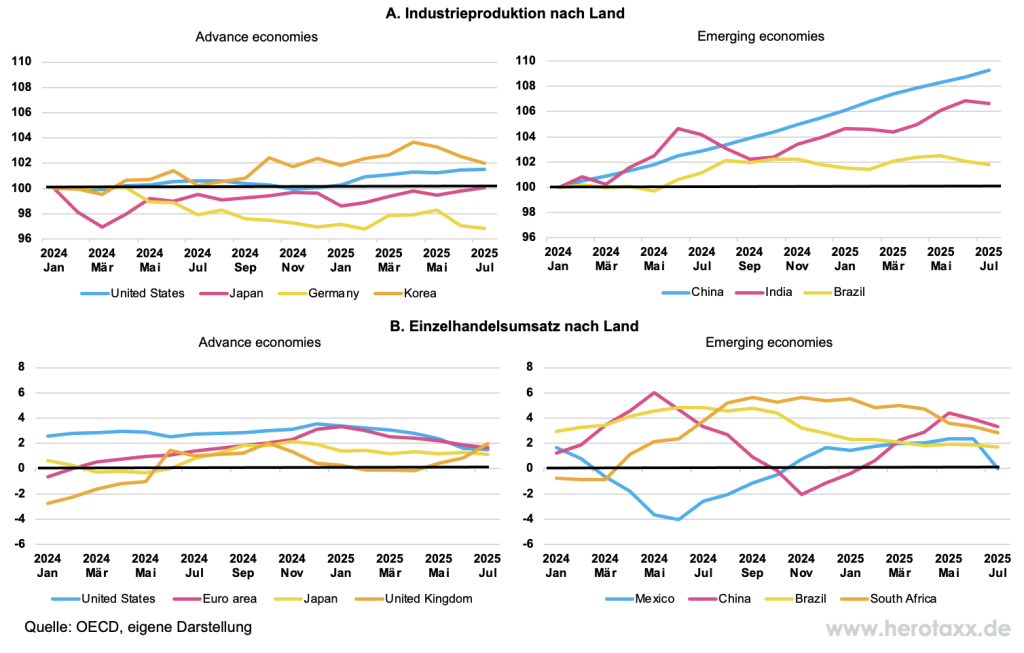

Bei der Betrachtung der Weltwirtschaft wird häufig von einer multipolaren Welt gesprochen. Faktisch handelt es sich dabei um die Machtzentren USA, Europa und die sogenannten BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika). Seit geraumer Zeit verschieben sich die Machtverhältnisse zwischen diesen drei Blöcken. Profitieren können dabei immer noch die USA aber vor allem auch Indien und China. In jüngster Zeit und dies auch nach Ausbruch des Ukraine-Konflikts gesellen sich weitere Staaten zu den BRICS. Dieser BRICS-Plus Machtblock erweitert sich u.a. um Länder wie Ägypten, Iran, Saudi Arabien und VAE. Wie in Grafik 1 zu sehen ist, bleibt das Wirtschaftswachstum der Euro Zone auch 2025 prognostiziert abgeschlagen hinter den USA und BRICS-Plus zurück. Europa macht damit ca. 1/4 des gesamten Welt-BIPs aus, Tendenz abnehmend. Noch vor gut 20 Jahren trug Europa mit fast 40% zur weltweiten Wirtschaftsleistung bei. Diese Tendenz macht sich auch bei der schrumpfenden Marktkapitalisierung der börsengehandelten Unternehmen bemerkbar. Diese machen nur noch gut 15% des gesamten Börsenkapitals aus. Eine Entwicklung, die eigentlich alarmierend auf Europa wirken sollte. Dennoch wird sich leider viel zu oft auf den erreichten Polstern a usgeruht.

usgeruht.

Wo sind die Gründe für diese Entwicklung zu suchen? Wie schon angedeutet geht die Schere nicht erst seit Kurzem auf. Bereits seit der Beendigung der Finanzmarktkrise wird die Divergenz zwischen Deutschland / Europa und den USA immer deutlicher. Die Grafik zeigt wie sich der Dow Jones seit dem März 2009 immer weiter vom DAX-Kursindex (auch ohne Dividenden) entfernt. Die Finanzbranche war bis zu diesem Zeitpunkt ein wesentlicher Treiber der wirtschaftlichen Gesamtleistung. Im Zuge der folgenden Regulierung auf staatlicher und EU Ebene nahm der Profit allerdings stark ab. Eine Folge also der zunehmenden Bürokratie in Europa. In jüngster Zeit ist es die Automobilindustrie, die im Zuge der Elektromobilität vollen Gegenwind aus China erfährt. BYD, NIO und andere namhafte Hersteller lassen traditionsreiche deutsche Qualitätsmarken wie BMW, Daimler oder Volkswagen in Punkto Innovation und Preis/Leistungsverhältnis alt aussehen. Diese setzen voll auf die Technologie des Stromers, merken aber teilweise auch, dass dies nicht der Weisheit letzter Schluss sein kann und wird.

Aber auch innerhalb Europas brodelt es. Spätestens seit der Europawahl im Juni wird deutlich, dass sich die politischen Machtverhältnisse nach rechts verschieben. In den Niederlanden und Italien wird die Regierung bereits konservativ besetzt. Emanuel Macron hat zu Neuwahlen in Frankreich aufgerufen. Ein mutiger Schritt, der weitreichende Konsequenzen für Europa haben könnte. Letztendlich aber auch zu tiefst demokratisch, da er sein Handeln mit der zukünftigen Entscheidung seines Volkes begründet. In den Umfragen liegt Marine Le Pens Partei Rassemblement National (RN) vorne. Die Märkte reagierten in der Zwischenzeit recht stark auf die Nachricht der Neuwahl. Der CAC40 verlor überproportional zum Euro Stoxx 50.

Die Märkte reagierten in der Zwischenzeit recht stark auf die Nachricht der Neuwahl. Der CAC40 verlor überproportional zum Euro Stoxx 50.  Auch auf der Zinsseite machte sich die Entscheidung Macrons bemerkbar. Die Spreads für 10 jährige Staatsanleihen gegenüber deutschen Bundesanleihen sind sprunghaft angestiegen. Ein klares Zeichen für Misstrauen im Markt. Dabei ist eigentlich schon wieder eine gewisse Übertreibung an den Börsen zu spüren. Das Ausbrechen Frankreichs aus der Euro Zone ist eher unwahrscheinlich. Vermutlich bedarf es eines (politischen) Umdenkens um für Europa auch wieder die Chancen zu heben. Reine Schwarzmalerei nützt dabei wahrlich wenig.

Auch auf der Zinsseite machte sich die Entscheidung Macrons bemerkbar. Die Spreads für 10 jährige Staatsanleihen gegenüber deutschen Bundesanleihen sind sprunghaft angestiegen. Ein klares Zeichen für Misstrauen im Markt. Dabei ist eigentlich schon wieder eine gewisse Übertreibung an den Börsen zu spüren. Das Ausbrechen Frankreichs aus der Euro Zone ist eher unwahrscheinlich. Vermutlich bedarf es eines (politischen) Umdenkens um für Europa auch wieder die Chancen zu heben. Reine Schwarzmalerei nützt dabei wahrlich wenig.

Zum Ausblick:

Ein wesentlicher Faktor für das weitere Verhalten der Notenbanken wird der zukünftige Verlauf der Inflation sein. Vertraut man den Volkswirten der OECD wird das 2% Ziel für die Euro Zone und Deutschland in 2025 wieder erreicht sein. Die USA folgen diesem Ziel zum Jahresende 2025 hin (Grafik 4). Bei diesen Schätzungen beruht zur Zeit viel auf dem Basiseffekt, der sich also rein mathematisch einstellt. Dabei lauern an einigen Stellen wieder Preisgefahren, die nicht zu unterschätzen sind. Ein Effekt sind dabei z.B. die gestiegenen Löhne in Deutschland. Grafik 3 zeigt wie stark die Löhne nominell seit 2021 und real durch die sinkende Inflation in Q1 2024 steigen. Dennoch, das höchste Reallohnplus seit 2008, bei dem allerdings Einmalzahlungen durch die mögliche Energiepauschale auch ihre Wirkung hinterlassen haben. Zusammengefasst sind die Notenbanken gefangen in den aktuellen Markterwartungen. Es ist daher davon auszugehen, dass weitere Zinssenkungen im moderaten Ausmaß auch dieses Jahr noch folgen werden. Letztendlich sollte auch das wieder zu positiven Impulsen am Aktienmarkt führen. Regional erscheinen US Aktien und Emerging Markets Aktien weiterhin interessant zu sein. Gerade vor dem Hintergrund der bevorstehenden US Wahl im November 2024. Hier stehen die Chancen für Donald Trump trotzt seiner Verurteilung gut zum zweiten Mal als US-Präsident gewählt zu werden. Nach der schwachen Vorstellung im CNN Rededuell und den sich häufenden Berichten über den tatsächlichen Gesundheitszustandes des "mächtigsten Mannes der Welt" wird es spannend, ob sich Joe Biden als Kandidat zurückzieht. Auf der Ersatzbank haben die Demokraten leider wenig anzubieten. Gavin Newsom wird als ein Name neben Michelle Obama gehandelt. Sollte Trump der nächste Präsident werden, müssen wir u.a. mit weiteren protektionistischen Maßnahmen zugunsten der US Wirtschaft rechnen.

{kind=link}

{kind=link}

{kind=link}