Kapitalmarktbericht zum ersten Quartal 2023

3. April 2023

Kapitalmarktbericht zum dritten Quartal 2023

3. Oktober 2023

- Umdenken gefragt -

Happy Birthday, DAX®! Der deutsche Leitindex wird 35. Zu seiner Geburtsstunde am 01.07.1988 startete das Aktienbarometer bei 1.164 und wuchs bis zum 30.06.23 auf 16.147 Indexpunkte an. 35 Jahre und knapp 15.000 Punkte: Genug Zeit eigentlich um das Verhalten deutscher Standardwerte kennenzulernen. Sollte man meinen. Denn auch in diesem Jahr kam bis jetzt vieles anders als vom Konsens der Anleger gedacht. Umdenken ist wieder angesagt.

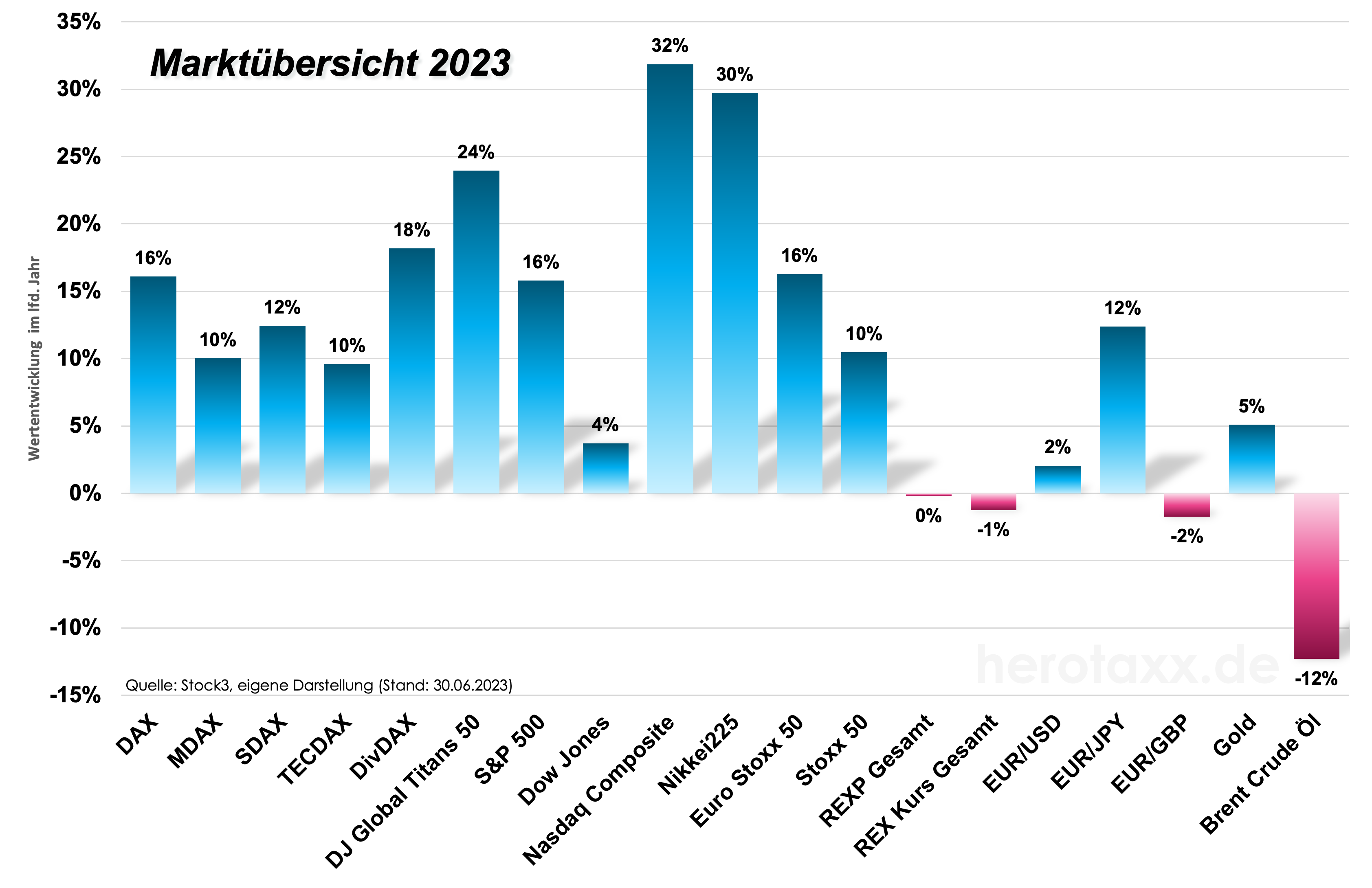

Viele haben sich auf ein turbulentes Börsenjahr 2023 eingestellt. Ukrainekrise, Energiewende, Taiwankonflikt, historisch hohe Inflation, steigende Zinsen, Rezessionsängste und politische Unzufriedenheit. Die Liste ist lang für negative Vorzeichen an der Börse. Egal! Die Aktien steigen. Alle Aktien? Nun ja nicht ganz, aber dazu gleich mehr. Unsere Marktübersicht in Grafik 2 zeigt die gute Wertentwicklung der bedeutenden Aktienmärkte. Dabei stechen US Technologiewerte und der japanische Aktienmarkt hervor. Alles vor dem Hintergrund, dass die Notenbanken die Zinsen im ersten Halbjahr weiter stark gestrafft haben. Die Fed hat ihre Leitzinsen auf 5,25% angehoben, erwartet wird noch ein weiterer Schritt in diesem Jahr auf 5,5%. Die EZB liegt mit ihrem Hauptrefinanzierungszins bei 4%. Auf dem EZB Forum im portugiesischen Sintra bekräftigte Frau Lagarde gerade die falkenhafte Einstellung der EZB und kündigte für Juli weitere Zinsschritte an. Auch dies eigentlich ein Klima, dass nicht gerade für Aktien spricht. Die alte Börsenregel, "spekuliere nie gegen die Notenbank" oder auf englisch "don´t fight the fed" scheint in diesem Jahr außer Kraft gesetzt zu sein. Wie kommt es also zu den scheinbar irrationalen Kursanstiegen? Der Anteil an Liquidität hat sich insbesondere in den USA erhöht und der Anteil an Kursabsicherungen ist bei institutionellen Anlegern seit Jahresanfang deutlich gestiegen. Vermutlich haben insbesondere Letztere dann im Jahresverlauf zu den nicht erwarteten Anstiegen durch so genannte Shorteindeckungen kräftig beigetragen und diese mit beeinflusst.

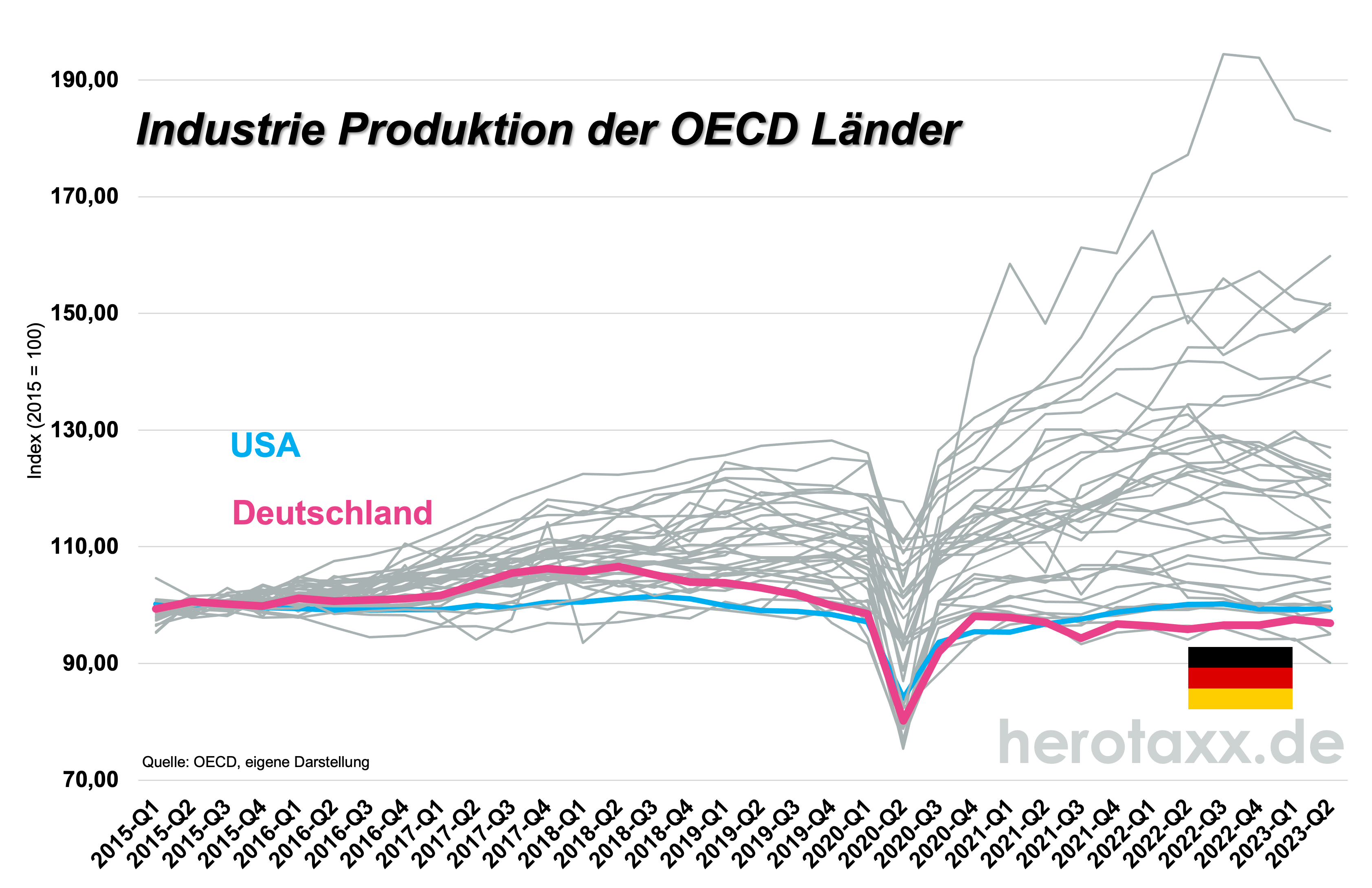

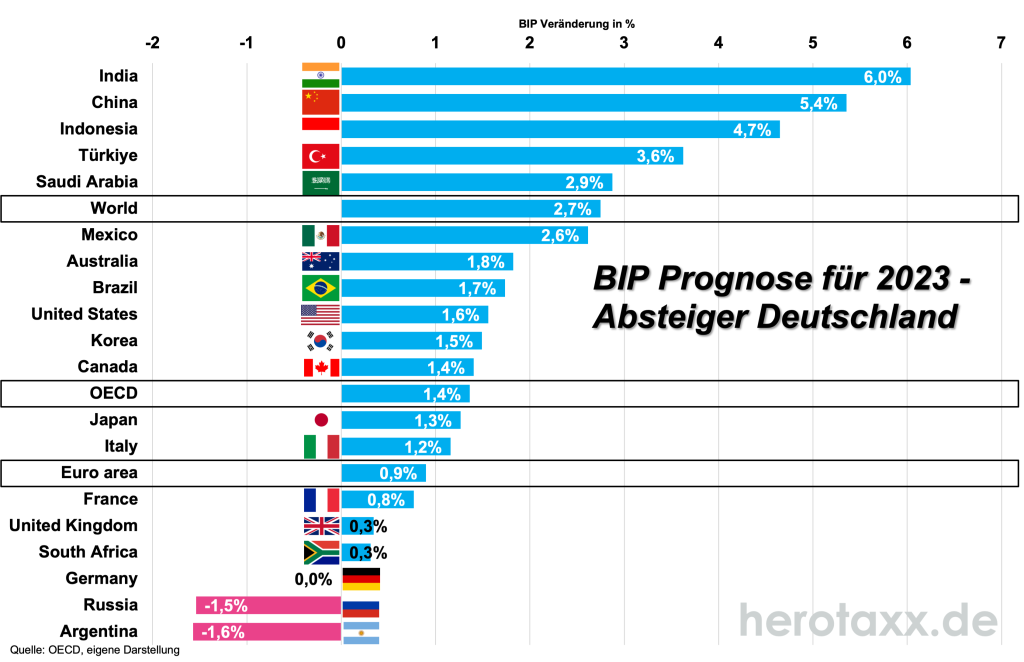

Was an der Börse anscheinend keine Auswirkungen hat, sehen wir in der realen Wirtschaft umso mehr. Und hier trifft es Deutschland besonders hart. Grafik 1 zeigt uns die OECD BIP Prognosen der wichtigsten Volkswirtschaften für 2023. Dort belegt Deutschland zusammen mit Russland und Argentinien die letzten Plätze. Machen wir uns nichts vor, wenn wir nicht schon in einer Rezession stecken, dann wird es umso schwerer diese nicht noch abzuwenden. Die wirtschaftlichen Auswirkungen des Ukrainekonflikts sind besonders für Deutschland hervorzuheben. Die daraus resultierende Energiekrise wird die deutsche Industrie noch lange verfolgen. Bei derart wettbewerbsverzerrenden Energiekosten ist es kein Wunder, dass sich viele deutsche Firmen im Ausland umsehen, sofern es geht. Der Kapitalabfluss ist vorprogrammiert. Und gerade die deutsche Politik hilft uns hier zur Zeit nicht weiter. Die aktuellen Profiteure befinden sich zur Zeit in Asien und den USA.

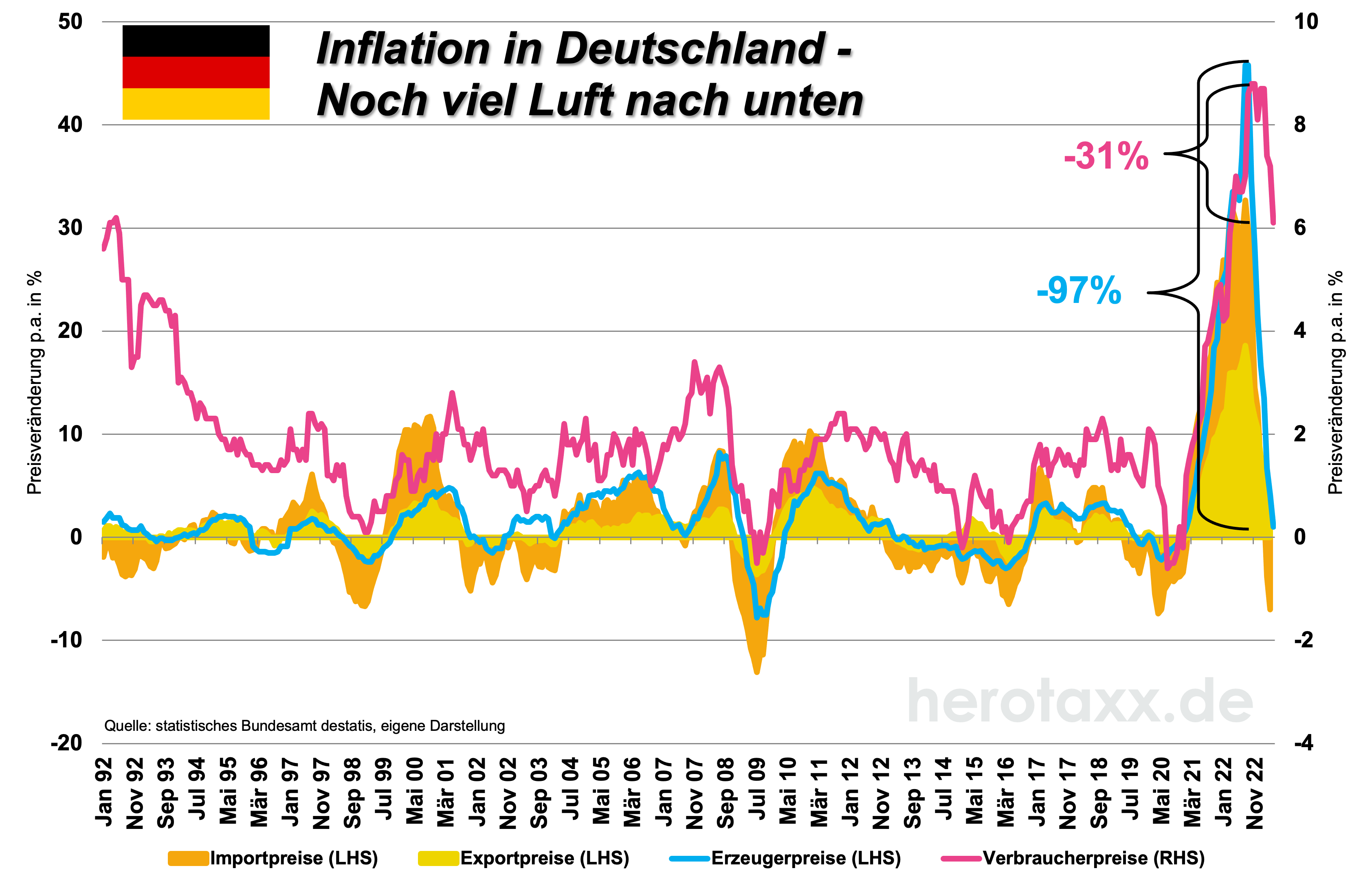

Immerhin: Auch wenn sich die Inflation in Deutschland als hartnäckig erweist, es gibt Anzeichen für großes Potenzial nach unten. Die vorlaufenden Erzeugerpreise sind wie in Grafik 3 ersichtlich schon extrem gesunken. Auch die Importpreise sind mittlerweile wieder negativ. Die starke Rückläufigkeit wird zum einen mit dem Basiseffekt zum Vorjahr begründet. Das Pendel, welches in die eine Richtung stark ausschlägt, schwingt genauso auch in die andere Richtung. Auf der anderen Seite sind Kosten für Energieerzeugung, Erdöl, Gas, Strom, Lebensmittel, landwirtschaftliche Güter, Industriemetalle und Edelmetalle größtenteils wieder auf einem Niveau vor der Ukrainekrise angelangt. Es ist also nur eine Frage der Zeit, bis dies auch beim Endverbraucher also bei den Verbraucherpreisen voll durchschlägt. Die EZB spricht in diesem Zusammenhang von "Gierflation" also dem Hang der Unternehmen Ihre Marge so lange wie möglich hoch zu halten. Sollte dies nicht mehr funktionieren sehen wir wieder deflatorischen Tendenzen. Sicherlich muss hierfür noch etwas Zeit vergehen. A llerdings könnte der nachlaufende Zinstrend der Notenbanken dieses Szenario noch verstärken und zu größeren konjunkturellen Problemen führen. Interessant in diesem Zusammenhang: Durch die extrem inverse Zinskurve in den USA liegen die kurzlaufenden Renditen von Treasury Bills schon über 5%. Ein Niveau was dem der aktuellen Gewinnrendite (Kehrwert des KGVs) von Unternehmen aus dem S&P 500 entspricht. Aus Anlegersicht wird also das Investment in kurzen Staatsanleihen immer attraktiver. Eine Konstellation, die wir zuletzt vor gut 20 Jahren gesehen haben.

llerdings könnte der nachlaufende Zinstrend der Notenbanken dieses Szenario noch verstärken und zu größeren konjunkturellen Problemen führen. Interessant in diesem Zusammenhang: Durch die extrem inverse Zinskurve in den USA liegen die kurzlaufenden Renditen von Treasury Bills schon über 5%. Ein Niveau was dem der aktuellen Gewinnrendite (Kehrwert des KGVs) von Unternehmen aus dem S&P 500 entspricht. Aus Anlegersicht wird also das Investment in kurzen Staatsanleihen immer attraktiver. Eine Konstellation, die wir zuletzt vor gut 20 Jahren gesehen haben.

Dies führt dazu, dass Selektion und gute Diversifikation an den Aktienmärkten einen immer wichtigeren Stellenwert einnimmt. Die Hausse im S&P 500 beruht in diesem Jahr auf nur wenigen Technologie Aktien. Ganz im Western-Stil werden sie die "Glorreichen Sieben" genannt. Es handelt sich dabei um Nvidia, Tesla, Meta, Amazon, A pple, Microsoft und Alphabet. Sie waren maßgeblich für die Kurssteigerung im S&P 500 verantwortlich, die restlichen 493 dagegen nicht. Grafik 4 verdeutlicht den extremen Unterschied. Die Tendenz zur steigenden Dispersion, also der Differenz zwischen steigenden und fallenden Aktien in einem Index ist nicht neu. Auch hier hat Corona einen Bruch an den Märkten hinterlassen. Seit 2020 ist ein signifikant höheres Dispersionsniveau erkennbar. Die Differenz aus stark steigenden und ebenso stark fallenden Aktien werden also seit geraumer Zeit immer größer. Ein wesentlicher Faktor, um auf mehr Diversifikation zu setzen.

pple, Microsoft und Alphabet. Sie waren maßgeblich für die Kurssteigerung im S&P 500 verantwortlich, die restlichen 493 dagegen nicht. Grafik 4 verdeutlicht den extremen Unterschied. Die Tendenz zur steigenden Dispersion, also der Differenz zwischen steigenden und fallenden Aktien in einem Index ist nicht neu. Auch hier hat Corona einen Bruch an den Märkten hinterlassen. Seit 2020 ist ein signifikant höheres Dispersionsniveau erkennbar. Die Differenz aus stark steigenden und ebenso stark fallenden Aktien werden also seit geraumer Zeit immer größer. Ein wesentlicher Faktor, um auf mehr Diversifikation zu setzen.

Auch bei deutschen Aktien lassen sich im ersten Halbjahr Besonderheiten erkennen. Grafik 5 zeigt uns den DAX® im reinen Kursverlauf (Pink) und Performanceverlauf (Blau) also inklusive aller Dividenden. Deutsche Unternehmen können anscheinend wieder mehr ausschütten. Während wir in 2021 und 2022 noch einen relativen Gleichlauf beider Indizes sahen, öffnet sich mittlerweile die Schere wieder. Die Ertragssituation hat sich also deutlich verbessert. Auch dass ein Resultat für die gute Performance in der ersten Jahreshälfte. Sollte allerdings die Inflation signifikant sinken, würde dies auch an den Ertragsmargen der Unternehmen zehren. Während also der offizielle DAX® Performanceindex neue Höchststände ausgebildet hat, haben wir bei seinem schmaleren Bruder DAX® Kursindex noch Luft nach oben.

Die Belastungsfaktoren für die Börsen bleiben also auch in der zweiten Jahreshälfte erhalten und uns stehen, auch wenn die US Notenbank derzeit eine Zinserhöhungspause einlegt, vermutlich noch zwei weitere Zinsschritte in Amerika und Europa bevor. Die Gefahr, dass wir in einen Korrekturmodus fallen, ist daher unverändert relativ hoch, vor allem auch wenn wir das geopolitische Umfeld betrachten. Gleichzeitig müssen wir aber auch sehen, dass etliche Unternehmen in den letzten Wochen positiv berichtet haben und damit das jetzige Kursniveau vielleicht sogar untermauern. Ebenfalls nicht zu unterschätzen ist die Tatsache, dass irgendwann bei Unternehmen mit aktuell rückläufigen Umsätzen und Erträgen antizyklisch Käufe einsetzen werden in der Erwartung einer wieder anziehenden Konjunktur. Dies spricht eher dafür, dass ein gewisser Aktienanteil weiter gehalten werden sollte, allerdings nicht in prozentualer Übergewichtung zum Gesamtvermögen.

{kind=link}

{kind=link}

{kind=link}