Markttechnik Deutschland KW44 2020

25. Oktober 2020

Das könnte ein "heißer" Herbst werden

Nach dem Sommer kommt der Herbst. Und der bringt nun einmal naturgemäß auch stürmische, und ungemütliche Tage mit sich. Parallelen, die wir zur Zeit vom Wetter anscheinend auch auf die Kapitalmärkte übertragen können. Der Aktienmarkt zeigt sich in den letzten Wochen jedenfalls gemischt und uneinheitlich. Mit den gestiegenen Corona-Sorgen kommt auch die Unsicherheit an den Märkten zurück.

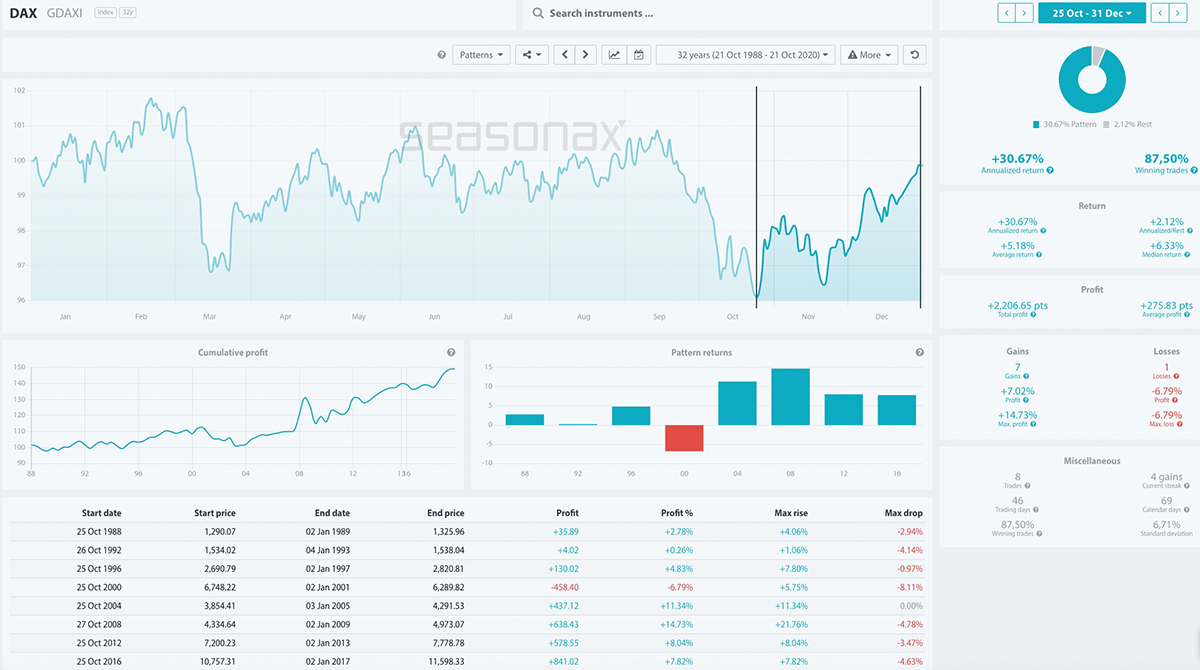

In Summe kann sich das dritte Quartal 2020 jedoch leicht positiv verabschieden. Die Dynamik aus dem Vorquartal lässt allerdings nach und bewegt sich wieder in normaleren Bahnen (Grafik 2). Bundesanleihen und Gold gehörten in den letzten neun Monaten zu den Corona-Krisengewinnern. Auf der Aktienseite liegen die großen internationalen Indizes noch unter der Nulllinie. Auch wenn die US Börsen in den letzten zwei Quartalen vermeintlich haussierten, wurde bei Euro-Anlegern die Wertentwicklung durch einen schwächeren USD entsprechend gebremst. Beim Griff zur Zapfsäule haben Sie es sicherlich auch schon bemerkt: Schlusslicht in dieser Darstellung ist das Öl, welches aktuell am stärksten unter den konjunkturellen Sorgen leidet. Interessant dabei: Die Volatilität gemessen am VDAX –New bleibt auf einem erhöhten Niveau zwischen 23%-30%. Vor Corona lag die Schwankungsbreite gut 10 Basispunkte tiefer, bei ca. 15%. Ein Indiz dafür, dass die Marktteilnehmer noch vorsichtig bleiben. Innerhalb der Branchen klaffen große Lücken. Während Rohstoffwerte und die gesamte Tourismus,- und Luftfahrtbranche unter den Folgen der Pandemie ächzen, sind Pharmatitel oder der Technologiebereich stark gefragt.

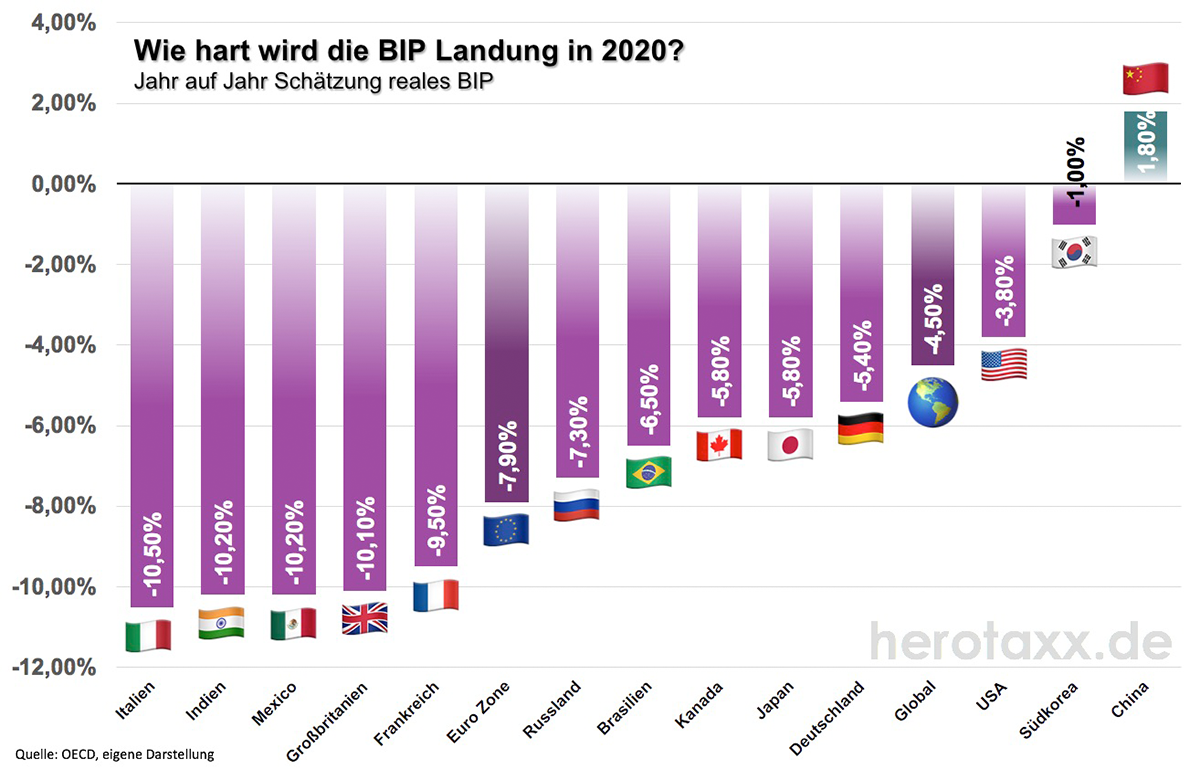

Gesamtwirtschaftlich betrachtet gibt es dementsprechend fast nur Verlierer im BIP der letzten 12 Monate (Grafik 1). Gemäß einer OECD Schätzung wird besonders Italien sich auf eine harte Landung einstellen müssen. Während das reale BIP der EURO-Zone mit ca. 8% fällt, kann sich Deutschland mit einer 12 Monats Schätzung von gut -5,4% noch behaupten. China, das Land in dem die Pandemie seinen Anfang fand, wird voraussichtlich sogar noch eine positive BIP Bilanz aufweisen können. Auch die aktuellen Stimmungswerte, gemessen an Sentiment-Umfragen wie ZEW oder ifo sehen Licht am Ende des Tunnels. Hier zeigt sich die „V“-Bewegung (runter zu Beginn der Pandemie, rauf im Sommer) am deutlichsten. Dabei spiegeln die meisten Lageindikatoren noch ein gebremstes Bild wider. Viele können an das Vorkrisenniveau noch nicht wieder anknüpfen.

Die Notenbanken pumpen beiderseits des Atlantiks immense Liquidität in die Märkte. Die Ausweitung der Notenbankbilanzen nimmt damit auch im dritten Quartal neue Höhen an. Ebenso wächst die Verschuldung der Länder. Auf Ihrer letzten Notenbanksitzung hat die FED ihr Inflationsziel angepasst und den Märkten bis mindestens 2023 entsprechende Liquiditätsversorgung zugesichert. Corona wird damit zum letzten Sargnagel, der das gesamte Zinsniveau weiter am Boden verankert. Es ist daher nicht verwunderlich, dass die gesamte Renditestrukturkurve bis 30 Jahre bei Bundesanleihen weiterhin im negativen Bereich verweilt. Dies ist auch der Treibsatz für die Kursrakete bei realen Assets im 2. Quartal gewesen. Mittlerweile tritt zwar wieder ein Gewöhnungseffekt ein, aber die Alternativlosigkeit bei Aktien bleibt weiterhin bestehen.

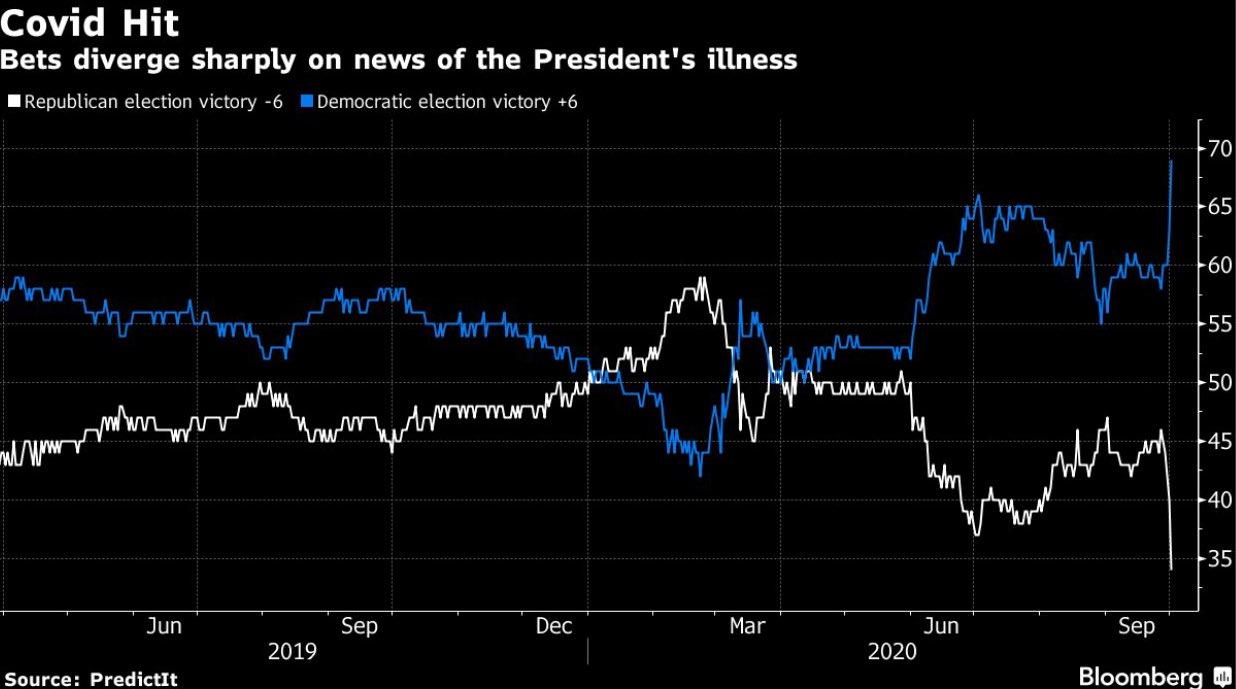

Zum Ausblick: Neben Corona stehen im vierten Quartal besonders politisch spannende Themen auf der Agenda. Die Wahl des nächsten US Präsidenten findet am 3. November diesen Jahres statt. Noch ist vollkommen unklar, wer zwischen den beiden Kontrahenten Trump oder Biden die Nase vorn haben wird, zumal Donald Trump und die First Lady gerade positiv auf das Corona-Virus getestet wurden. Während der amtierende US Präsident in den meisten Umfragewerten zwischenzeitlich wieder aufholen konnte, geht die Schere mit den aktuellen Zahlen anscheinend wieder zugunsten Biden auf (Grafik 3). Donald Trump wird also alles versuchen die so wichtigen Swing States (also die Staaten, die traditionell unentschlossen in die Wahl gehen) wieder für sich zu gewinnen. Sollte Joe Biden als 46. Präsident der USA gewählt werden, können wir davon ausgehen, dass dies gleichbedeutend mit einem Dämpfer für die Börsen sein wird. Besonders die steuerliche Thematik sollte dann vermehrt auf mittelständischen und kleineren US Unternehmen lasten. Außenpolitisch würde in Richtung China und Europa naturgemäß viel Druck genommen werden, was wiederum positiv zu werten ist. Wie lange dieser Effekt mit einem noch relativ unklaren Programm der Demokraten anhält ist allerdings fragwürdig, zumal Corona die Gesellschaft stark gespalten hat und sowohl Trump als auch Biden innenpolitisch aufräumen müssen, damit es nicht zu weiteren bürgerkriegsähnlichen Ausschreitungen wie in einigen Metropolregionen des Landes kommt. An der aktuellen Zinssituation können beide Kandidaten nicht mehr viel ändern. Dies war vor Corona noch anders.

Neben dem Wahlausgang wird natürlich auch der Verlauf der COVID-19-Pandemie entscheidend für die weitere Entwicklung an den Börsen sein. In der öffentlichen Wahrnehmung ist die Sorge vor einem weiteren Lockdown groß. Die Märkte reagieren auf derartige Nachrichten allerdings nur kurzfristig. Hier wird schon weiter gedacht. Was passiert, wenn ein möglicher Impfstoff seinen Durchbruch bekommt? Im Augenblick profitieren vor allem momentumstarke Wachstumstitel aus der Technologiebranche. Digitalisierung ist die Antwort auf viele Fragen in der Corona-Krise. Noch nie seit Platzen der Dot-Com-Blase zur Jahrtausendwende haben sich Wachstumswerte von sogenannten Value-Werten derartig weit entfernt. Die klassischen Dividendenwerte sind damit aktuell eher relativ unterbewertet. Ein Durchbruch in der Impfstoffentwicklung könnte also der Startschuss für einen Wechsel in Value-Werte sein, da dies auch gleichbedeutend mit einer (teilweisen) Rückkehr in unser Leben vor Corona wäre. Aufgrund der Tatsache, dass die hohe Liquidität im Markt so schnell nicht abreißen wird, gehen wir auch weiterhin davon aus, dass mittel,- bis langfristig Aktien gefragt sind.

-

- BIP

-

- Kapitalmärkte

-

- US Wahl

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}