Kapitalmarktbericht zum zweiten Quartal 2025

6. Juli 2025

- Unsicherheit als bestimmender Faktor – Ein fragiler Balanceakt zwischen Inflation, verhaltener Konjunktur und eskalierenden geopolitischen Risiken -

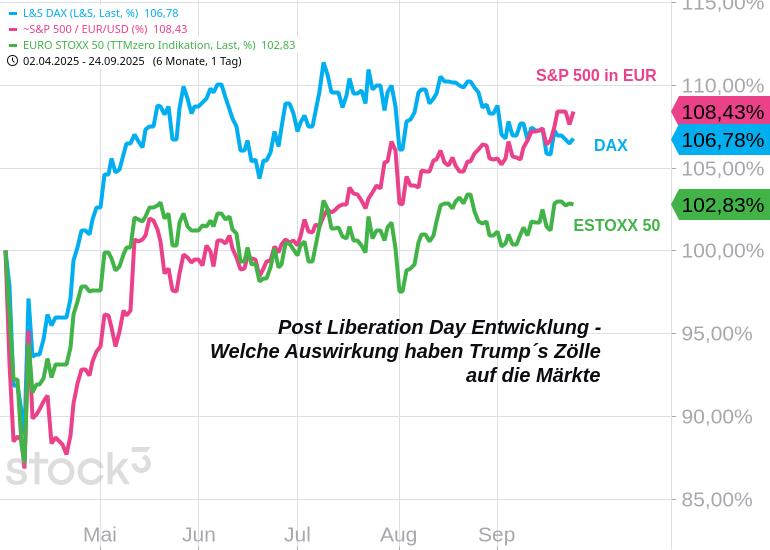

Das dritte Quartal 2025 präsentierte sich als Periode erhöhter Sensibilität in den globalen Kapitalmärkten, geprägt von einem komplexen Zusammenspiel wirtschaftlicher und geopolitischer Kräfte. Die zunächst beobachtete Widerstandsfähigkeit der Weltwirtschaft, gestützt durch protektionistische Vorzieheffekte und spezifische fiskalische Impulse, wich zunehmend einer spürbaren Verlangsamung, während sich gleichzeitig hartnäckige Inflationsrisiken manifestierten. Diese Gemengelage, kombiniert mit eskalierenden geopolitischen Spannungen, schuf ein Umfeld erheblicher Unsicherheit, in dem sich Anleger und Notenbanken gleichermaßen gezwungen sahen, einen fragilen Balanceakt zu vollziehen.

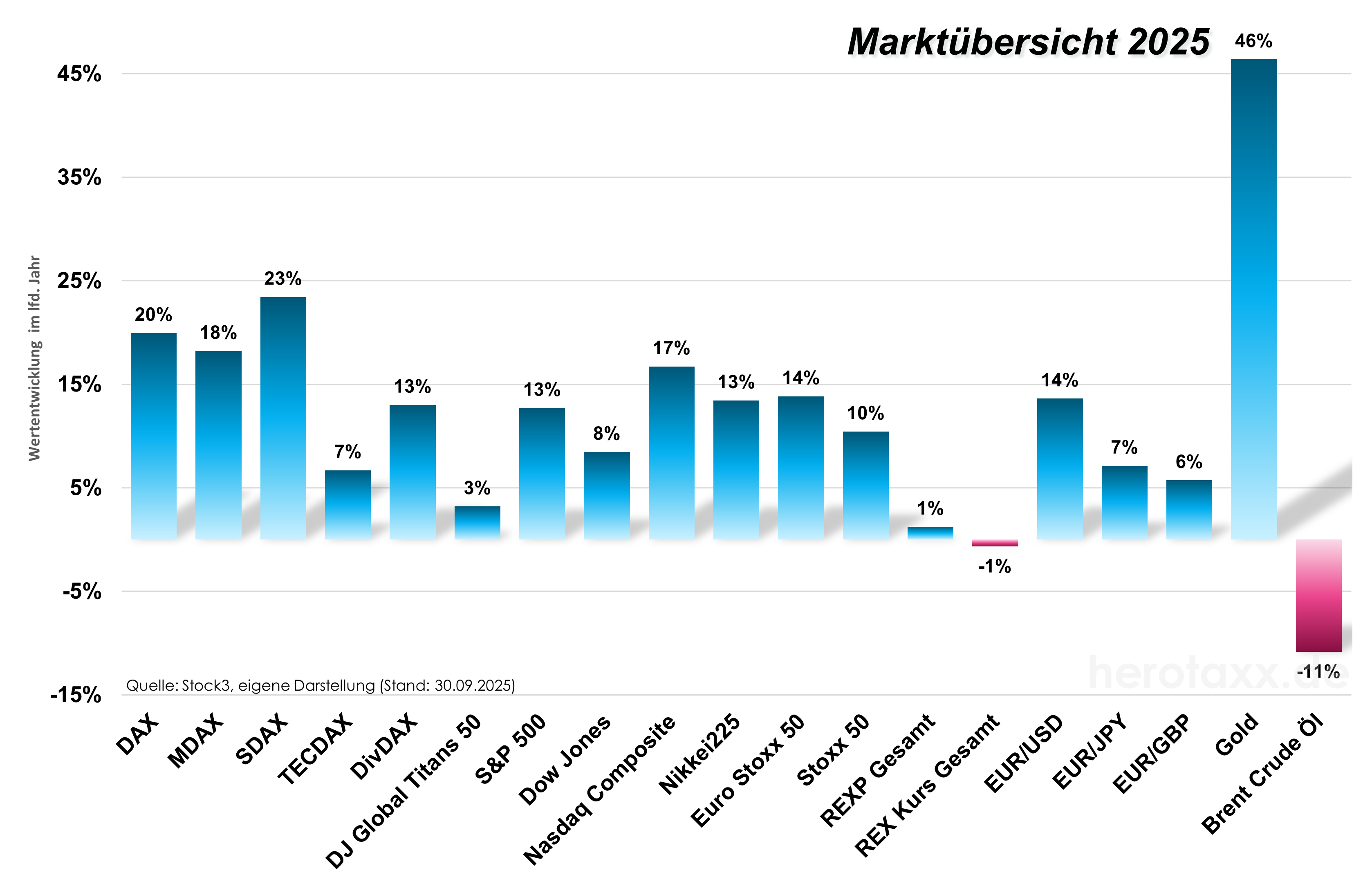

Die Verlangsamung konnte man auch an den Wertpapiermärkten spüren. Die Dynamik der guten Wertenwicklung der Vorquartale ließ in den meisten Assetklassen deutlich nach. Unabhängig davon entwickleten sich US Aktienindizes nach der Einführung von Trump´s Zöllen relativ gut. Dies geschah sogar in einem Umfeld, indem sich der USD gegenüber dem EUR abwertete. Größter Profiteur in diesem unsicheren Umfeld war Gold. Mit bisher über 40% Zuwachs in 2025 bewies es wieder einmal seinen Ruf als Krisenwährung.

Globale Konjunktur: Von temporärer Stärke zur schleichenden Abschwächung

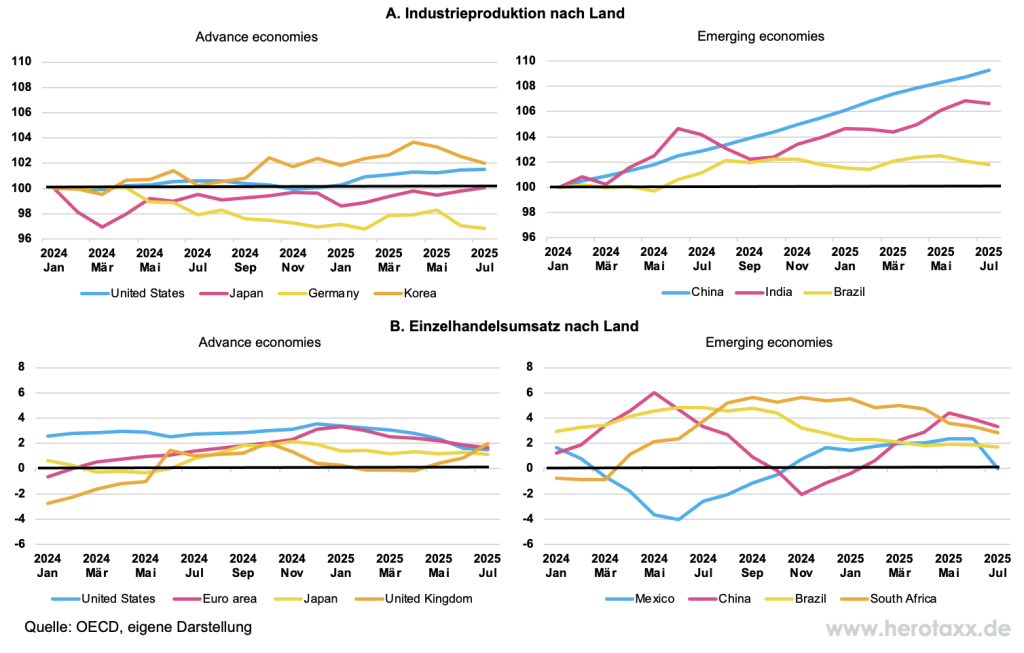

Die globale Konjunktur zeigte sich im ersten Halbjahr 2025 überraschend robust, angetrieben von mehreren Faktoren, die sich im Verlauf des dritten Quartals jedoch zunehmend als temporär erwiesen.

Vorzieheffekte im Handel: Antizipierte Erhöhungen der US-Zölle auf eine breite Palette von Importgütern führten zu einem signifikanten Anstieg des Handelsvolumens, insbesondere in den ersten Monaten des Jahres. Unternehmen versuchten, ihre Lagerbestände aufzufüllen, um den Auswirkungen der Zölle zu entgehen, was zu einem kurzfristigen Schub für die Industrieproduktion und den Gütertransport führte. Dieser Effekt verpuffte jedoch im Laufe des Quartals, als die tatsächlichen Zölle in Kraft traten und die Unternehmen begannen, die höheren Kosten an die Verbraucher weiterzugeben oder ihre Produktion anzupassen.

KI-Boom in den USA: Die Vereinigten Staaten profitierten von einem anhaltenden Boom im Bereich der künstlichen Intelligenz. Investitionen in KI-Technologien und verwandte Sektoren trieben das Wachstum an und schufen neue Arbeitsplätze. Allerdings konzentrierte sich dieser Aufschwung stark auf bestimmte Regionen und Sektoren, was zu einer ungleichmäßigen Verteilung der wirtschaftlichen Vorteile führte.

Fiskalische Impulse in China: Die chinesische Regierung setzte fiskalpolitische Maßnahmen ein, um die Auswirkungen der Handelsspannungen und der Krise auf dem Immobilienmarkt abzufedern. Diese Maßnahmen, darunter Infrastrukturprojekte und Steuersenkungen, trugen dazu bei, das Wachstum aufrechtzuerhalten, konnten jedoch die zugrunde liegenden strukturellen Probleme der chinesischen Wirtschaft nicht vollständig kompensieren.

Im Verlauf des dritten Quartals traten zunehmend Anzeichen einer Verlangsamung auf, die die anfängliche Stärke der Weltwirtschaft in Frage stellten:

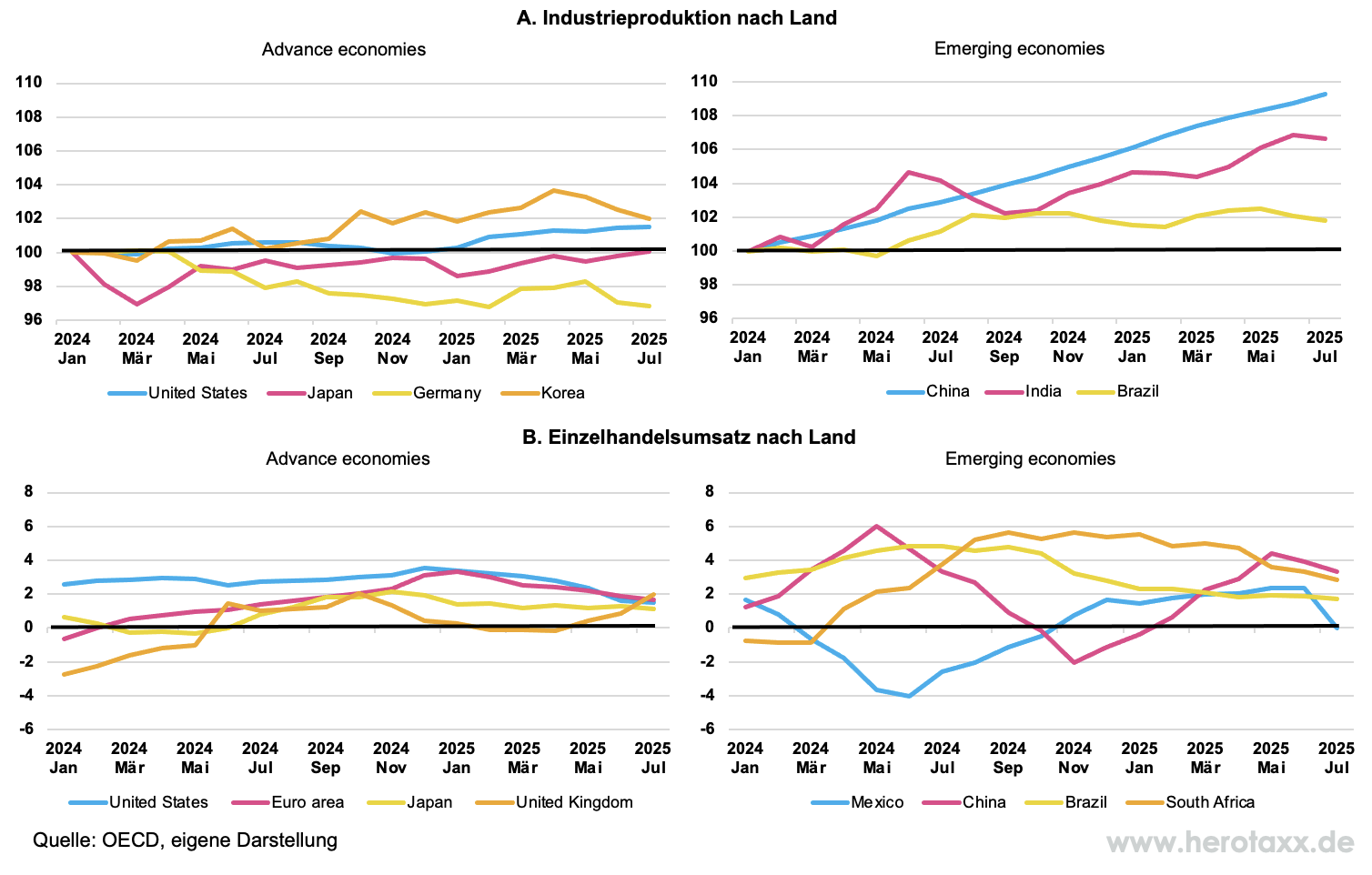

Nachlassende Industrieproduktion: Die Industrieproduktion ging in mehreren wichtigen Volkswirtschaften zurück, darunter Deutschland, Südkorea und Brasilien. Dies deutete auf eine nachlassende globale Nachfrage und eine zunehmende Belastung der Unternehmen durch höhere Kosten und Handelshemmnisse hin.

Verlangsamtes Konsumwachstum: Das Konsumwachstum verlangsamte sich in wichtigen Volkswirtschaften wie den USA, der Eurozone und China. Dies spiegelte eine Kombination aus Faktoren wider, darunter höhere Inflation, steigende Zinsen und ein nachlassendes Verbrauchervertrauen.

Geringes Verbrauchervertrauen: Das Verbrauchervertrauen blieb historisch niedrig, insbesondere in den großen Industrieländern. Dies deutete auf eine zunehmende Besorgnis über die wirtschaftliche Zukunft und eine geringere Bereitschaft der Verbraucher hin, Geld auszugeben.

Inflation: Zwischen hartnäckigen Preisen und stagflationären Tendenzen

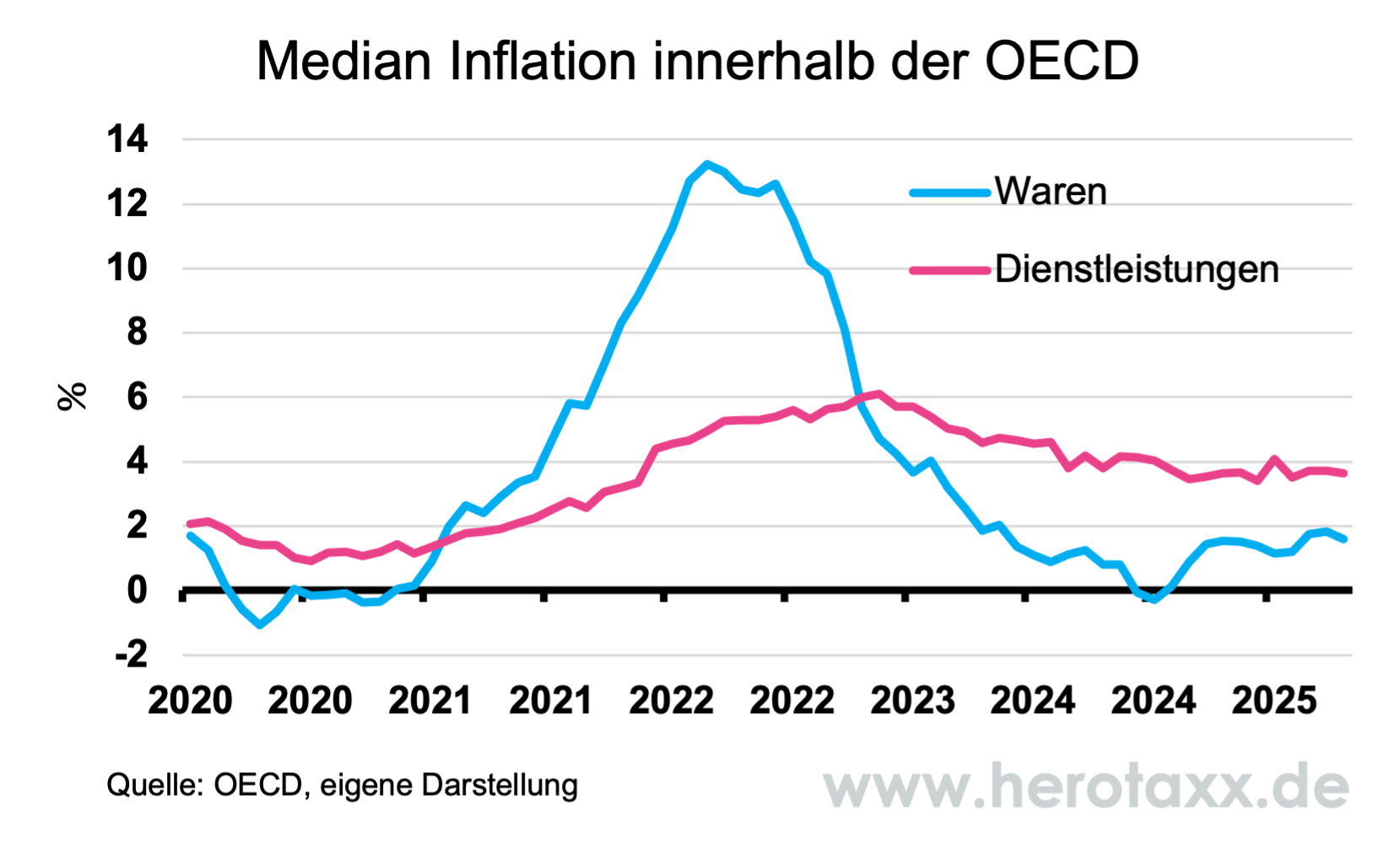

Die Disinflation, die in den vorangegangenen Quartalen zu beobachten war, kam im dritten Quartal 2025 in vielen Ländern zum Stillstand. Steigende Nahrungsmittelpreise, ausgelöst durch ungünstige Wetterbedingungen und Unterbrechungen der Lieferketten, führten zu einem Wiederaufleben der Güterinflation. Gleichzeitig blieb die Dienstleistungsinflation hartnäckig hoch, was auf einen anhaltenden Druck auf die Löhne und die Preise in den Dienstleistungssektoren hindeutete.

Diese Entwicklung deutete auf stagflationäre Tendenzen hin, bei denen niedriges Wachstum mit hoher Inflation einhergeht. Stagflation stellt eine besondere Herausforderung für die Notenbanken dar, da sie gezwungen sind, zwischen der Bekämpfung der Inflation und der Unterstützung des Wachstums abzuwägen.

Deutschland: Konjunktur unter Druck

Die deutsche Wirtschaft befand sich im dritten Quartal 2025 weiterhin in einer schwierigen Lage. Die Industrieproduktion war rückläufig, und die Exporte litten unter den globalen Handelsspannungen und der nachlassenden Nachfrage aus wichtigen Handelspartnern. Die hohe Inflation belastete die Konsumenten, und die Energiepreise blieben ein Problem für viele Unternehmen. Trotz fiskalpolitischer Maßnahmen zur Ankurbelung der Wirtschaft blieb das Wachstum verhalten. Die deutsche Wirtschaft litt zudem unter dem Fachkräftemangel.

Geopolitische Lage: Krisen verschärfen die Unsicherheit

Die geopolitische Lage trug maßgeblich zur Unsicherheit in den Kapitalmärkten bei. Der anhaltende Krieg in der Ukraine störte die globalen Lieferketten, trieb die Energiepreise in die Höhe und schürte die Angst vor einer Eskalation des Konflikts. Darüber hinaus entstanden neue Krisenherde, die die globale Stabilität weiter untergruben.

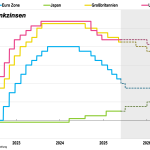

Notenbanken im Dilemma: Zwischen Inflationsbekämpfung und Wachstumsunterstützung

Die großen Notenbanken standen im dritten Quartal 2025 vor einem schwierigen Dilemma. Einerseits mussten sie die Inflation bekämpfen, die in vielen Ländern weiterhin über den Zielwerten lag. Andererseits durften sie die Konjunktur nicht zu stark abwürgen, da die Anzeichen einer Verlangsamung zunahmen.

Die US-Notenbank und die Bank of Canada senkten im September die Leitzinsen, da sie die Risiken für den Arbeitsmarkt höher einschätzten als die Inflationsrisiken durch Zollerhöhungen. Diese Entscheidung deutete auf eine Priorisierung des Wachstums gegenüber der Inflationsbekämpfung hin. Im Gegensatz dazu beließ die EZB die Zinsen unverändert, da die Inflation in der Eurozone nahe am Zielwert lag. Die EZB betonte jedoch, dass sie die Entwicklung der Inflation genau beobachte und bereit sei, bei Bedarf Maßnahmen zu ergreifen.

Ausblick auf das vierte Quartal 2025: Erhöhte Sensibilität und vielfältige Risiken

Der Ausblick für das vierte Quartal 2025 ist von großer Unsicherheit geprägt. Es gibt eine Reihe von Faktoren, die die Kapitalmärkte beeinflussen könnten:

Handelspolitik: Weitere Zollerhöhungen könnten das globale Wachstum weiter belasten und die Inflation anheizen. Eine Eskalation der Handelsspannungen zwischen den USA und China wäre ein besonders negatives Szenario.

Inflation: Ein erneutes Anziehen der Inflation würde die Notenbanken zwingen, die Zinsen weiter zu erhöhen, was die Konjunktur abwürgen würde. Steigende Energiepreise aufgrund geopolitischer Spannungen wären ein zusätzlicher Inflationsfaktor. Die anhaltenden Lieferkettenprobleme durch den Krieg in der Ukraine sind hier ein weiterer Unsicherheitsfaktor.

Geopolitik: Eine weitere Eskalation des Krieges in der Ukraine oder andere geopolitische Krisen könnten die Unsicherheit erhöhen und die Kapitalmärkte belasten.

Finanzstabilität: Überbewertete Vermögenswerte und die wachsende Vernetzung zwischen Banken und Nichtbanken bergen Risiken für die Finanzstabilität. Eine unerwartete Korrektur an den Aktienmärkten oder eine Zunahme der Volatilität könnten zu Turbulenzen führen.

Wirkung neuer Technologien: KI und Automatisierung könnten die Arbeitsproduktivität steigern, was ein sehr positiver Effekt für die globale Konjunktur wäre. Allerdings ist hier das Ausmaß der Auswirkungen noch unklar.

Politische Unsicherheit: Wahlen und politische Änderungen in wichtigen Ländern sind weitere Unsicherheitsfaktoren.

Deutschland: Die konjunkturelle Lage in Deutschland dürfte angespannt bleiben. Die Exporte werden weiterhin unter den globalen Handelsspannungen leiden, und die hohe Inflation wird die Konsumenten belasten. Die Regierung wird versuchen, die Wirtschaft mit fiskalpolitischen Maßnahmen zu stützen, aber ein deutlicher Aufschwung ist unwahrscheinlich. Es ist damit zu rechnen, dass es viele Konkurse bei kleineren Unternehmen geben wird.

Fazit

Das dritte Quartal 2025 war von erhöhter Sensibilität und vielfältigen Risiken geprägt. Die Kapitalmärkte standen vor einem schwierigen Balanceakt, der von einer komplexen Gemengelage wirtschaftlicher und geopolitischer Faktoren beeinflusst wurde. Der Ausblick für das vierte Quartal ist größtenteils weiterhin von Unsicherheit geprägt, und Anleger sollten sich auf ein volatiles Marktumfeld einstellen. Dies birgt allerdings auch wieder attraktive Anlagechancen. Eine aktive und flexible Anlagestrategie ist in diesem Umfeld unerlässlich, um die Risiken zu minimieren und die Chancen zu nutzen.

{kind=link}

{kind=link}

{kind=link}